车联网“设备+系统”潜在市场价值可达万亿级别,公司车联网传感器订单5倍增长预示销量激增,同时产品有望涨价迎“量价齐升”,还有TPMS胎压监测业务迎政策强制安装规定存在确定性增长机会,分析师看明年估值不足20倍。

公司精要:

①根据《中国商用车车联网白皮书》,预计中国商用车车联网市场将保持28%的复合增速,到2025年市场规模将达到806亿元,其中前装市场占比约37%,后装市场占比约63%,行业空间广阔;

②太平洋证券曹佩看好公司在车联网领域的产品为远程信息管理系统,主要服务于商用车车队管理的市场需求,公司2021年车联网传感器销量仅25.9万支,2022年已经向PPM传感器芯片厂下了150万订单,车联网传感器销量或将激增;

③我国2020年起强制乘用车安装TPMS(胎压监测系统),渗透率预计将快速提升,当前欧美乘用车后装TPMS正处于更换高峰期,2023年之后国内后装市场进入更换高峰,公司TPMS业务迎来确定性增长机遇;

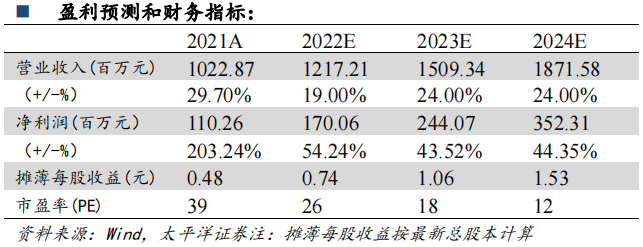

④曹佩预计公司2022-2024年净利润分别为1.70/2.44/3.52亿元,同比增长54.24%/43.52%/44.35%,对应PE为26/18/12倍;

⑤风险提示:乘用车销量不及预期、政策落地不及预期等。

车联网在我国处于渗透率不断提升的快速发展阶段,没有一家供应商可以占据绝大部分市场份额,行业仍为一片蓝海。

太平洋证券曹佩看好切入智能化赛道的万通智控(300643),公司以气门嘴业务起家,多年来通过内延外伸将业务拓展至TPMS(胎压监测系统)、解耦管路系统、车联网等领域。

公司在车联网领域的产品为远程信息管理系统,下游客户为商用车车队,预计2025年我国商用车车联网市场规模将达806亿元。公司公告2022年已经向PPM传感器芯片厂下了150万订单,为车联网业务的快速增长奠定了基础。

胎压监测系统放,我国2020年起强制乘用车安装TPMS,渗透率预计将快速提升。当前欧美乘用车后装TPMS正处于更换高峰期,2023年之后国内后装市场进入更换高峰,国际、国内接力,TPMS市场空间迎来确定性增长机遇。

曹佩预计公司2022-2024年净利润分别为1.70/2.44/3.52亿元,同比增长54.24%/43.52%/44.35%,对应PE为26/18/12倍。

车联网蓄势待发,有望贡献最大业绩弹性

商用车车队出于出行安全、车辆维护和管理的需求,催生了车联网应用场景诞生,同时商用车借助车联网设备和相关服务,成本优化空间巨大,潜在市场价值可达万亿。

公司开发了车联网远程信息管理系统,主要服务于商用车车队管理的市场需求。这一系统由各类车辆传感器、T-Box和管理软件组成,不同的车辆传感器负责收集胎压、液位、刹车片厚度等各种车辆数据,并以通讯方式传输给T-Box。

公司2021年车联网传感器销量仅25.9万支,2022年已经向PPM传感器芯片厂下了150万订单,车联网传感器销量或将激增,终端设备销量亦处于快速增长阶段。

此外,公司在2022年7月份的公告中提出当前标准传感器80元/个,亦可通过调整产品销售结构来提升ASP,因此平均价格预计仍有提升空间。

曹佩认为,量价齐升背景下,公司车联网业务收入有望贡献最大业绩弹性。

政策、市场双重利好,自身优势加持下TPMS高确定性

我国的TPMS强制安装政策出台相对较晚。据华经产业研究院预计,2021-2022年中国乘用车TPMS渗透率将提升至100%,其主要推动因素或为政策的引导。

TPMS渗透率提升的同时,乘用车市场产销两端均回暖。2022年以来国家各部门陆续出台鼓励政策支持乘用车市场发展,6月份中国乘用车产量同比增长40%以上,同时中汽协预测2022年中国乘用车销量增长8%,增速同比上行。**

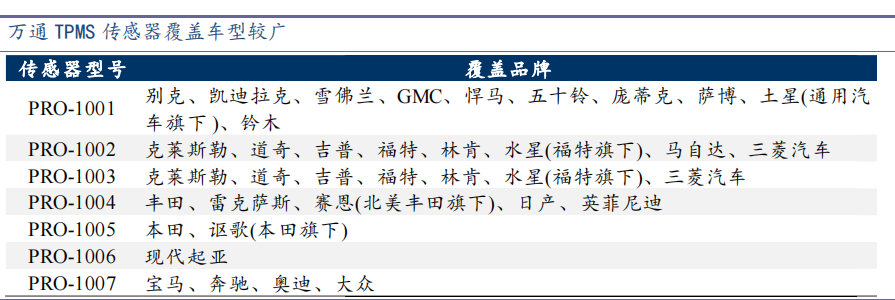

公司TPMS产品覆盖全市场95%以上车型,通积累了上汽、北汽、长安等前装客户,在沃尔玛、Firestone等大型连锁品牌公司巩固售后市场,其摩托车TPMS产品配套供货给春风摩托、隆鑫摩托,力帆摩托等国内知名摩托车厂,具有高市场竞争力。

近期本栏目汽车系列:

8月11日《估值只有同业一半的一体化压铸材料龙头,公司计划短期产能扩张36万吨、是现有产能的近2倍,并已在免热处理材料领域抢得了先发优势》8月9日《公司新采购多台超大型压铸设备加速一体化压铸布局,并再融资扩大产能,年产110万件汽车铝合金零部件项目刚推出便已获比亚迪订单》8月8日《中国汽车被动安全单车价值仍有近50%提升空间,公司是国内领先的一级供应商,明年更将迎来产能翻倍,有望尽享本土替代的时代浪潮》8月2日《汽车电子+半导体引线框架+MLCC+陶瓷基板,这家20多亿小市值公司汽车电子业务放量在即,上市后首次有券商深度覆盖》8月1日《适配电动车800V高压+需求7倍扩张+价值量3倍提升,这个细分产品已被主流车型所纷纷搭载,这家公司是特斯拉独供、今年出货量或翻倍以上增长》

| 留言与评论(共有 0 条评论) “” |