2022年已接近尾声。18项优惠即将到期,一旦错过不会再有!符合条件的,抓紧申请享受了!

01

增值税

一、小规模纳税人适用3%税率的应税收入,免征增值税

自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。

注意!适用5%征收率的收入不能享受这一政策。

适用5%征收率的收入主要包括:

1.小规模纳税人出售自己建造或者取得的不动产;

2.房地产开发企业中的小规模纳税人,销售自行开发的房地产项目;

3.小规模纳税人出租(经营租赁)其取得的房地产;

4.提供劳务派遣服务的小规模纳税人选择差额纳税;

5.提供安全保护服务的小规模纳税人选择差额纳税。

二、月销售额15万元以下小规模纳税人,免征增值税

为进一步支持小微企业发展,自2021年4月1日至2022年12月31日,对月销售额15万元以下(含本数)的增值税小规模纳税人,免征增值税。

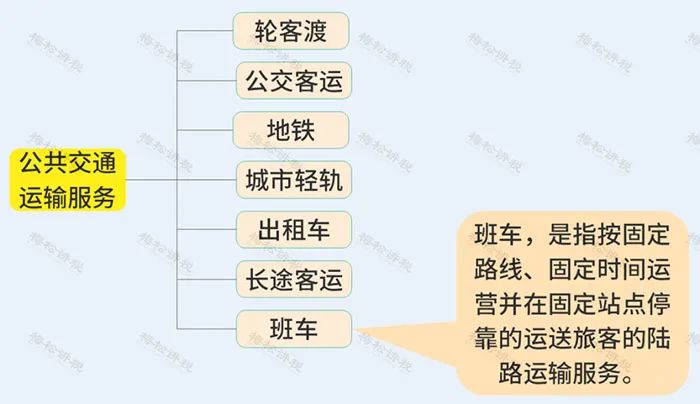

三、公共交通运输服务,免征增值税

自2022年1月1日至2022年12月31日,对纳税人提供公共交通运输服务取得的收入,免征增值税。

注:公共交通运输服务包括以下7种

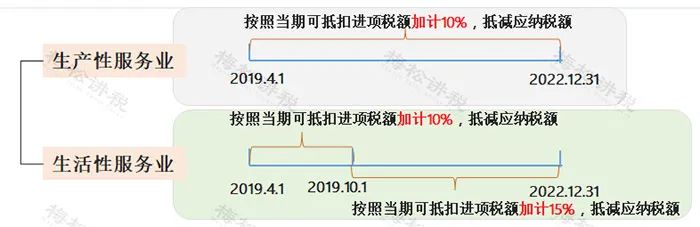

四、生产、生活性服务业加计抵减政策

生产、生活性服务业增值税加计抵减政策,执行期限截止到2022年12月31日。

五、航空和铁路运输企业分支机构,暂停预缴增值税

自2022年1月1日至2022年12月31日,航空和铁路运输企业分支机构暂停预缴增值税。2022年2月纳税申报期至文件发布之日已预缴的增值税予以退还。

六、快递收派服务,免征增值税

自2022年5月1日至2022年12月31日,对纳税人为居民提供必需生活物资快递收派服务取得的收入,免征增值税。

02

企业所得税

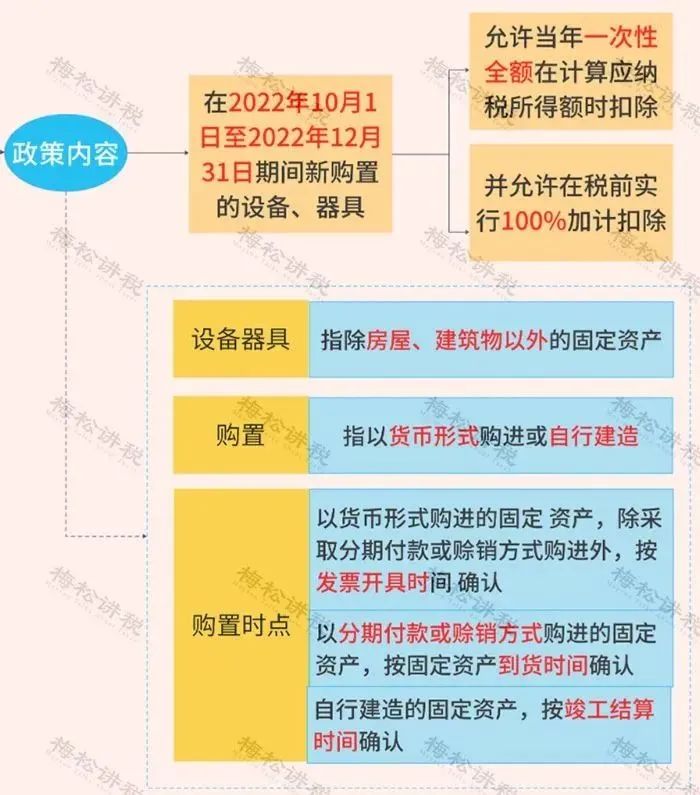

一、高新技术企业新购进设备一次性扣除+100%加计扣除

高新技术企业在2022年10月1日至2022年12月31日期间新购置的设备、器具,允许当年一次性全额在计算应纳税所得额时扣除,并允许在税前实行100%加计扣除。

高新技术企业在2022年第四季度购进一个200万元的设备,如果选择享受该政策,那么当年就该设备来说,可以按照400万元扣除。

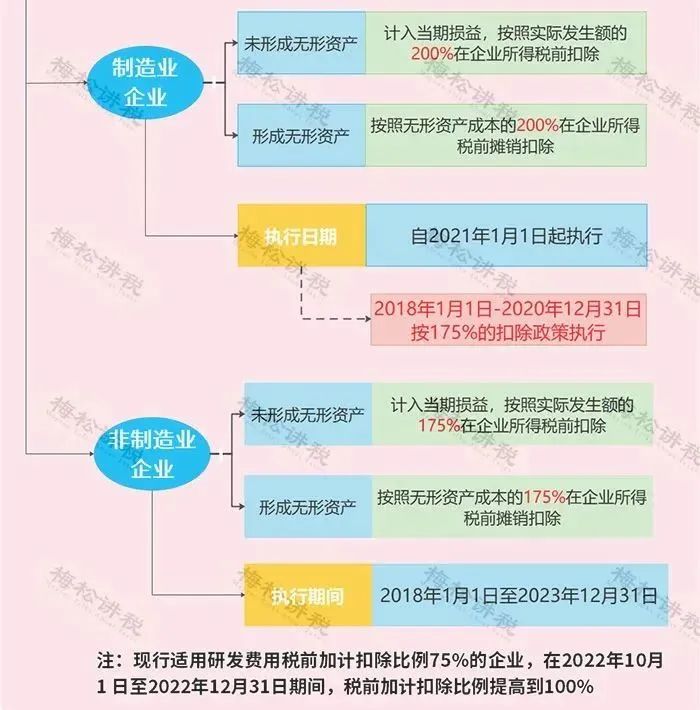

二、研发费用加计扣除比例提高至100%

现行适用研发费用税前加计扣除比例75%的企业,在2022年10月1日至2022年12月31日期间,税前加计扣除比例提高至100%。

三、中小微企业新购置500万元以上设备器具,按比例扣除

中小微企业在2022年1月1日至2022年12月31日期间新购置的设备、器具,单位价值在500万元以上的,按照单位价值的一定比例自愿选择在企业所得税税前扣除。其中,企业所得税法实施条例规定最低折旧年限为3年的设备器具,单位价值的100%可在当年一次性税前扣除;最低折旧年限为4年、5年、10年的,单位价值的50%可在当年一次性税前扣除,其余50%按规定在剩余年度计算折旧进行税前扣除。

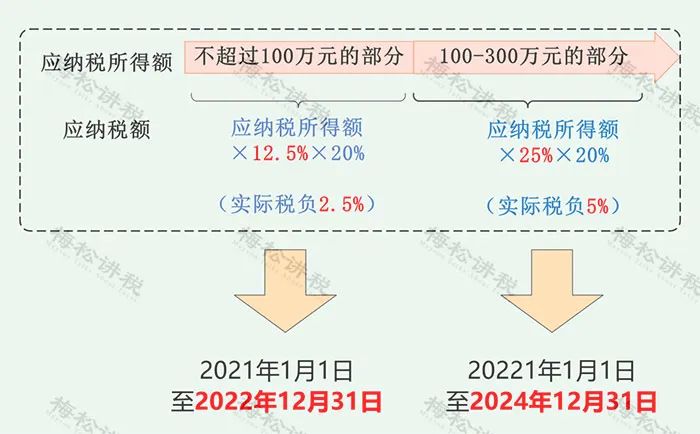

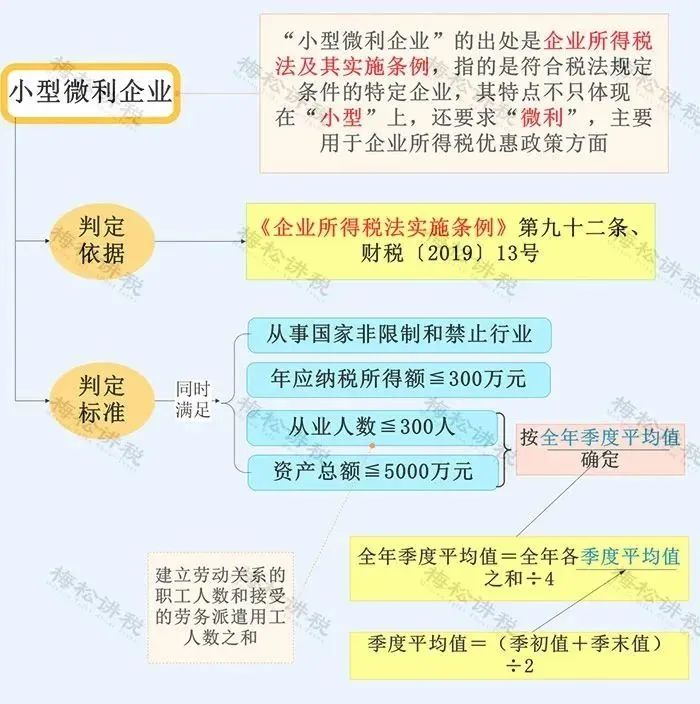

四、小型微利企业应纳税所得额100万元以内部分,实际税负2.5%

对小型微利企业年应纳税所得额不超过100万元的部分,减按12.5%计入应纳税所得额,按20%的税率缴纳企业所得税。也就是说,不超过100万元部分的实际税负仅为2.5%!

政策执行期间为2021年1月1日至2022年12月31日。

而我们这里所说的“小型微利企业”,其判定标准如下:

五、目标脱贫地区捐赠全额据实扣除

自2019年1月1日至2022年12月31日,企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于目标脱贫地区的扶贫捐赠支出,准予在计算企业所得税应纳税所得额时据实扣除。在政策执行期限内,目标脱贫地区实现脱贫的,可继续适用上述政策。

03

个人所得税

一、上市公司股权激励单独计税优惠

居民个人取得股权奖励,符合规定的,在2022年12月31日前,不并入当年综合所得,全额单独适用综合所得税率表,计算纳税。

二、内地个人在港交所转让差价所得,免征个税

对内地个人投资者通过沪港通、深港通投资香港联交所上市股票取得的转让差价所得和通过基金互认买卖香港基金份额取得的转让差价所得,自2019年12月5日起至2022年12月31日止,继续暂免征收个人所得税。

04

其他税费

一、城镇土地使用税:物流企业仓储设施用地,减半征收

自2020年1月1日起至2022年12月31日止,对物流企业自有(包括自用和出租)或承租的大宗商品仓储设施用地,减按所属土地等级适用税额标准的50%计征城镇土地使用税。

二、车辆购置税:不超过30万元的2.0升及以下排量乘用车,减半征收

对购置日期在2022年6月1日至2022年12月31日期间内且单车价格(不含增值税)不超过30万元的2.0升及以下排量乘用车,减半征收车辆购置税。

三、残保金:30人(含)以下的企业,暂免征收

对在职职工人数30人(含)以下的企业,暂免征收残保金。

注:即使符合减免条件,不需缴纳保障金的用人单位,也应进行申报(当地不需要申报的除外)。通过电子税务局申报时,企业在“上年在职职工人数”栏录入人数,系统自动判断“本期应补(退)费额”为0,直接保存申报即可,不需缴纳费款。

此外,国家和各地政府也出台了优惠政策,政策如下:

1.实行分档征收

2.申请缓缴、减缴、免缴的情形

四、工会经费:小微企业全额返还

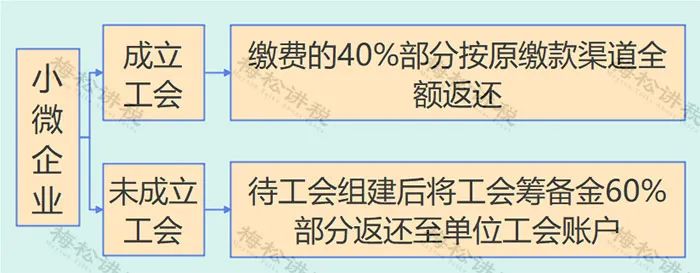

1.小微企业2022年全额返还工会经费支持政策顺延至2022年12月31日。 也就是说,2022年1月1日至2022年12月31日的工会经费,实行全额返还支持政策!

2.小微企业≠小型微利企业

此处小微企业参照工业和信息化部、国家统计局、发展改革委、财政部发布的《中小企业划型标准规定》,包括小型企业和微型企业。

3.全额返还≠不缴纳

小微企业享受2022年工会经费全额返还的,依据2021年认定数据。

五、缓缴行政事业性收费,不征收滞纳金

在2022年10月1日至2022年12月31日期间,对企业、个体工商户应缴纳的《涉及企业、个体工商户行政事业性收费缓缴清单》内收费项目,自应缴之日起缓缴一个季度,不收滞纳金。

来源:税务大讲堂、财会月刊

| 留言与评论(共有 0 条评论) “” |