作者丨鱼头

尊重原创,拒绝一切未经授权的转载

若要问近些年来,餐饮行业里哪类食材最火?恐怕还属鱼类。

在美团发布的《2018酸菜鱼市场发展报告》显示,2016年全国酸菜鱼门店数量为1.3万家,至2018年数量攀升到3万家;与之相关的预制菜也保持极好的势头,《2022年中国酸菜鱼预制菜产业研究及竞争格局监测报告》显示,2021年中国酸菜鱼预制菜市场规模为5.9亿元,预计2025年达16.9亿元。

而烤鱼赛道同样竞争火热,艾媒咨询数据显示,在2018年,中国烤鱼的市场规模已经达到了1034.7亿元,预计在2023年,中国烤鱼的市场规模将突破1300亿元。如今半天妖、探鱼、炉鱼等门店遍布全国。今年8月,九毛九还创立品牌“赖美丽青花椒烤鱼”杀入烤鱼赛道,在汉堡马场美食城开出第一家店。

鱼类产品在市场表现火热,其中却有个奇怪的现象——看不到湖南餐饮的影子。为什么湖南作为鱼米之乡,聚焦鱼类产品的湘菜餐厅也不少,却至今并未诞生关于鱼类的爆款单品或头部品牌?

剁椒鱼头为何没能扛起“重担”?

不妨来看看酸菜鱼和烤鱼火爆的原因。有人分析是由于它流程清晰、易标准化,从食材到口味的普适性极强。莫非湘菜当中没有这样的产品?当然不是,比如剁椒鱼头即如此。

首先它名声在外,几乎在任何打着湘菜招牌的餐饮店,菜单上都少不了这道菜;其次做法简单,经过筛选后大小、重量基本一致的鱼头,以剁椒为主的调味方式、统一的器皿、烹饪方法,操作流程极其简单。

为什么剁椒鱼头不能做成大爆品?原因有二,一是很难在口味上进行创新,即便是演变出了不同颜色、辣度的剁椒、酱椒,或是添加面条、青团、饺子等其他吃法,但仍旧大同小异,存在局限性。

反观烤鱼,在口味的探索上显然更为大胆。以探鱼为例,不仅有传统的蒜香、酱香、香辣等味型,还出现了冬阴功、螺蛳粉、豆花等新口味。这种烹饪与搭配的多变,能够更好地迎合消费者喜好,既有味道保证又能产生新鲜感。

二是剁椒鱼头虽然名声大,但鱼头这个食材受众毕竟有限。吃鱼头的习惯主要分布在广东、四川、湖南以及江浙一带,很难在短时间内真正有所突破;再看酸菜鱼,无论是口味还是食材,适应人群都更加广泛。

产品分散,无“大流行”

湖南鱼类资源丰富,鱼的品种较多,鳜鱼、黄鸭叫、草鱼、鲫鱼等在湖南都很流行,而湘菜当中关于鱼的菜品不少,红烧鳜鱼、怀胎鲫鱼、香煎翘嘴鱼、芦笋煮黄鸭叫、抱腌鱼……甚至还能将徽菜当中的臭鳜鱼做了很好的结合做成“香辣臭鳜鱼”。

实际上,湖南人较少将注意力聚焦在某一种鱼上;并且地区口味差异较大,烹饪方法又大不相同。产品太过分散,无法形成类似酸菜鱼一样大范围统一的吃法或湘菜菜品。

“一菜一味”的饮食习惯

无论是酸菜鱼还是烤鱼,能够成为撑起一个品牌的“大单品”,因为菜品本身拓展性丰富,食用的过程中,可添加配菜,即便是只点一个菜,用餐体验也能够相对丰富。从产品角度来看,更聚焦单品,更易形成消费习惯。

但在湖南的饮食习惯中,鱼通常单独成菜,讲究“一菜一味”。为了保证用餐体验,除了点一个香煎鲫鱼或剁椒鱼头,往往还得点其它菜;餐厅也不能只是提供一道鱼而已。产品结构更丰富完善,自然不利于整体聚焦与标准化。

供应链企业发展不同步

川菜的快速发展带动了四川调味品的迅速发展,反过来,调味品行业的发展又促进了其菜系的发展。在2019年年底,整个川味调料的规模就已经达到600亿,维持了15%的复合增速,其规模仅次于广东。目前,以天味食品、千禾味业、吉香居等企业为代表,企业年营业收入超过10亿元,更有幺麻子、五丰黎红、丹丹、饭扫光等多个调味品企业、品牌群雄逐鹿,竞争激烈。

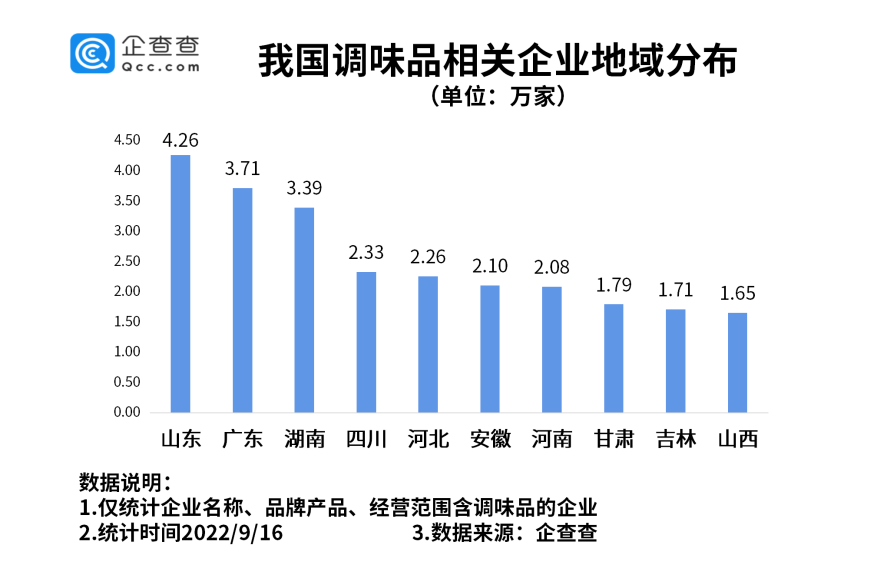

反观湘菜,虽然在全国正处于高速发展势头上,但湘菜系的调料、酱料企业规模却并未同步发展。企查查数据显示,湖南有3.39万家调味品相关企业,位居第三。湖南虽然企业数量占一定优势,但规模偏小、布局分散、产品结构单一,尤其在酱料定制化上缺乏龙头企业、引领性企业,且存在配套产业不够完善、产品同质化严重等问题。

但这种烤鱼、酸菜鱼这种以某个爆款菜品为主打的连锁单品门店又高度依赖相关定制酱料。因此,只有当供应链企业、行业同步发展,湘菜离出现爆款鱼类产品和品牌才算不远了。

“百味争香”也精彩

酸菜鱼、烤鱼等单品市场繁荣,眼下虽然十分惹人注目,但观察湖南餐饮也同样有趣。虽然种种原因,爱吃鱼的湖南暂未出现绝对流行的鱼类“大单品”和头部品牌,但“鱼主题”却玩得不亦乐乎。

无论是以主打湘江渔民文化的“湘江里老渔村”,还是聚焦三湘四水水产的鲤隐台,亦或是主打海港、鱼市文化的老许家鱼市,或是融合园林艺术的天怡鱼工厂……这是属于湖南鱼米之乡独特的文化氛围;多种多样的食鱼方式背后,是地域特色的体现,湖南人对烹调的讲究和理解,是这方水土独特的烟火气。

一枝独秀固然好,百味争香也不赖。

| 留言与评论(共有 0 条评论) “” |