随着白酒企业的业绩预告陆续披露,“强者愈强,弱者愈弱”的白酒行业态势似乎在进一步加强。

1月26日晚间,水井坊(600779.SH)发布的2020年业绩预告显示,其营收净利双双陷入负增长。

1月27日早间水井坊83.00元/股低开后,盘中一度上涨至90.20元/股,截至收盘报88.50元/股,涨2.43%。

公司:疫情对白酒行业有较大影响

据预告显示,水井坊预计2020年度实现归属于上市公司股东的净利润与上年同期相比减少约9496万元,同比下降约11%;营收与上年同期相比减少约53298万元,同比下降约15%;销售量与上年同期相比减少约5645千升,同比下降约42%,其中,中高档酒销售量与上年同期相比减少约979千升,同比下降约11%,低档酒(基酒)销售量与上年同期相比减少约4666千升,同比减少约100%。

此外,公司预计2020年度实现归属于上市公司股东的扣除非经常性损益的净利润与上年同期相比,将减少7950万元,同比下降10%。

对于业绩下滑的原因,公司表示,2020年上半年新冠疫情导致的保持社交距离、聚会和宴席的管控,给高度依赖聚集型社交消费的白酒行业带来较大影响,使白酒消费需求减少;下半年,随着疫情防控形势的好转,加之社会库存的补充,公司收入与利润均实现同比双位数增长。但就全年整体而言,公司业绩仍出现一定下滑。

据水井坊2020年三季度报告显示,公司前三季度营收为19.46亿元,同比下滑26.58%,较上一年同期缩水超5亿元;而归母净利润则同比下滑21.49%至5.02亿元。其中中、高档白酒贡献营收分别为0.47亿元、18.98亿元,同比下滑27.53%、25.31%。

酒类营销专家、白酒分析师蔡学飞1月27日下午在接受红星资本局采访时表示,水井坊过去一年以消费动销为主要工作,而受疫情影响整体市场动销率较低,渠道囤货意愿不高,因此影响了销量;另一方面作为区域名酒,品牌号召力相对有限,再加上全国性强势名酒对区域名酒挤压严重,也进一步影响了企业的业绩表现。

4个月4位高管辞职,包括总经理

值得注意的是,水井坊近期高管变动也颇为频繁。据公司公告,2020年9月至12月四个月之间就有四位高管因个人原因或工作需求辞去职务,其中包括公司原法人代表、公司董事、总经理危永标,原财务总监何荣辉,原公司监事、监事会主席Atul Chhaparwal和原公司董事、战略委员会委员Preeti Arora。“频繁的人事变动,在一定程度上也影响了市场的销售信心。”蔡学飞说。

定位高端白酒市场 近年来业绩增速放缓

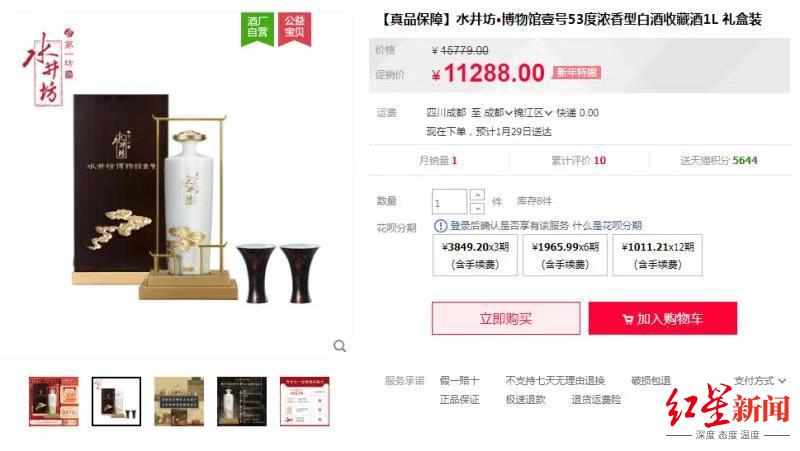

据公开资料显示,四川水井坊股份有限公司原名四川制药股份有限公司、四川全兴股份有限公司,系1993 年12 月经成都市体制改革委员会成体改 (1993)97 号文批准成立的定向募集股份有限公司,于1996 年12 月6 日在上海证券交易所挂牌交易。2006年公司改名水井坊,定位为高端白酒,但也在销售低档白酒。2015年,水井坊宣布彻底放弃300元以下的低端白酒,专注于中高端市场。2017年4月,水井坊推出典藏大师版,彼时定价899元;7个月后,水井坊重启超高端单品菁翠,彼时定价1699元;2018年9月,水井坊又推出“水井坊博物馆壹号”,彼时定价10998元。

图据水井坊天猫官方旗舰店

但只发展中高端,放弃低端酒,意味着会形成较高的库存,由此带来巨额存货跌价损失。数据显示2015年与2016年,水井坊两年存货跌价损失均超过5500万,而2017年更达到1.07亿。

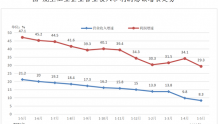

而近年来水井坊业绩也开始出现增速放缓。据公司2019年年报显示,2017年至2019年,公司营收同比增长率分别为74.13%、37.62%、25.53%;归属母公司股东的净利润同比增长率分别为49.24%、72.72%、42.6%,2019年较2018年下降了超30个百分点。

蔡学飞向红星资本局指出,由于水井坊产品结构单一,本身定位高端品牌,但是整体品牌历史与文化又在培育期,因此周期较长,费用投入比较大,再加上水井坊一直在尝试全国化发展,对于线下市场的投入资源比较多,这些都导致其整体运营成本比较高。

白酒行业持续分化 中小酒企“夹缝求生”

实际上,水井坊营收净利双降的背后,折射出的是如今竞争越来越激烈的白酒行业背景下,龙头酒企业绩增长不断提速的同时,二三线乃至中小白酒企业的生存空间遭到进一步挤压。

据云酒头条报道,中国酒业协会理事长宋书玉2021年1月8日在“大国酱香 共创共享”国台2021年千商赋能大会上曾发布数据表示,2020年1-11月,全国规模以上白酒企业产量618.36万千升,同比下降10.26%,规模以上企业1040家,数量持续减少,亏损企业170家,亏损面达到16.35%,累计亏损13.81亿元,增长64%。

此外宋书玉还指出,规模以上企业数量减少,证明白酒行业集中度进一步加大,效益进一步向优势产区和企业集中。目前酒行业产业利润集中在头部50家企业,在约4%的企业中,品牌集中度和产业利润集中度均有大幅提高。

据最新数据显示,五粮液(000858.SZ)、贵州茅台(600519.SH)、泸州老窖(000568.SZ)等等行业头部酒企均呈现出业绩增长态势。2020年度,五粮液营业收入572亿元左右,比上年同期增长14%左右;归属于上市公司股东的净利润199亿元左右,比上年同期增长14%左右。而贵州茅台预计2020年实现营业总收入977亿元左右,同比增长10%左右;预计实现归属于上市公司股东的净利润455亿元左右,同比增长10%左右。同期,泸州老窖预计2020年实现归属于上市公司股东的净利润为55.70-60.35亿元,比上年同期增长20%-30%。

对比之下,目前二三线酒企如口子窖(603589.SH)、老白干酒(600559.SH)、金徽酒(603919.SH)等,虽未公布2020年业绩数据,但据此前各酒企公布的财报显示,2020年三季度,口子窖营收降幅达22.47%,老白干酒营收降幅为11.51%,金徽酒营收降幅为5.53%。

蔡学飞向红星资本局分析表示:“现在白酒市场随着整个中国的消费升级以及酒类消费结构的变化,呈现一种量降价升的状态,那么一线名酒有品牌号召力,还有全国完善的渠道网,势能会更强。所以我认为白酒市场分化加深的趋势也会进一步的走强。”

红星新闻记者 陈应鹏

编辑 白兆鹏

(下载红星新闻,报料有奖!)

| 留言与评论(共有 0 条评论) “” |