2022年第一季度,美团新业务亏损90.25亿元,较上年同期的80.44亿元,亏损同比扩大12.20%

《投资时报》研究员 罗艺

着力布局的新业务亏损仍在同比扩大,或是导致美团2022年第一季度整体亏损加大的主要原因。

日前,美团发布2022年第一季度财报。数据显示,美团期内实现营收462.69亿元,较2021年一季度相比增长25.0%;经营亏损55.84亿元,同比增长17.1%;期内亏损57.03亿元,同比增长17.7%。

其中,新业务的亏损同比持续扩大。数据显示,美团新业务在2022年第一季度亏损90.25亿元,较上年同期的80.44亿元,亏损同比扩大12.20%。

新业务带来的持续亏损靠什么来填补?从目前来看,美团拟采用提高成熟业务——餐饮外卖的变现率来弥补。数据显示,2022年一季度,美团外卖业务实现了营收和净利润的双重增长,其中,净利润出现同比41.31%的快速增长至15.77亿元,远高于同期营收增幅17.41%。

用稳定并已占市场绝对优势的业务去反哺新业务本无可厚非。但美团餐饮外卖变现率提升,针对的对象是在疫情中受冲击最严重的行业之一。在这一时间点,美团或将迎来新一轮压力。

亏损同比继续扩大

在餐饮外卖业务达到流量瓶颈并占据绝对优势之后,为寻求新流量入口,美团从2020年开始发力社区团购。随后,公司战略升级为“零售+科技”,新业务将2018年以成立的美团闪购并入,并拓展至美团买菜、共享充电宝、美团打车等新业务。

2022年一季报显示,美团新业务及其他期内实现营业收入144.91亿元,较去年同期的98.56亿元同比增长47.03%。虽然季度营收增速与2021年四个季度的136.47%、113.56%、66.74%和58.74%相比,出现下滑,但仍是2022年第一季度美团各个业务中营收增速最快的业务板块,表明公司仍在加大该板块的扩张力度。

不过从净利润来看,美团新业务及其他在第一季度亏损额仍达90.25亿元,与去年同期80.44亿元的单季亏损高位相比,扩大了12.20%。

美团另外两项已成熟业务——餐饮外卖、到店酒旅,在2022年一季度分别实现净利润15.77亿元和34.74亿元,上述两项业务实现利润50.51亿元,但不足以抵消新业务上的90.25亿元亏损。

在疫情、行业监管趋严等大环境下,不少互联网巨头都开始减缓“烧钱”速度,而美团在新业务上的投入的金额仍同比在增大。

一季度报数据显示,2022年前3个月,美团在新业务及其他板块上的支出达235.15亿元,主要包括销售成本和经营外卖配送等费用,去年同期上述支出为179.01亿元,同比增加了56.14亿元,增幅达31.36%。

新业务的亏损导致公司一季度整体经营亏损55.84亿元,亏损同比扩大17.1%;期内亏损57.03亿元,亏损同比扩大17.7%。

自2020年加码新业务投入后,美团从2020年第四季度开始转赢为亏,并已连续6个季度亏损。2021年,新业务给美团带来了384亿元的亏损,仅2021年第三季度和第四季度,美团新业务亏损额就分别达到109.1亿元和102.1亿元。

而业内预测,新业务的亏损短期内也难扭转。此前有消息称,美团优选人士内部复盘时总结,业务难度远超预期,且利润较薄,接下来5—10年亏损的状态难以改变。

美团一季报也显示,美团优选的业务在战略性收缩。公司高层在一季度财报发布后的分析师电话会上表示,公司会继续把零售业务作为主赛道。其中,美团闪购将成为美团“万物到家”的最新载体。

美团2022年一季度部分财务数据

数据来源:公司一季度报

加速外卖变现

尽管美团对新业务寄予厚望,但目前公司的基本盘仍为餐饮外卖业务,利润增长也主要靠到店酒旅和餐饮外卖。上述两项业务可以在新业务亏损的状况下,为其填平部分亏损。

2022年一季报数据显示,美团餐饮外卖实现营收241.57亿元,同比增长17.4%,经营利润为15.77亿元,同比增长41.3%。财报显示,餐饮外卖主要来源包括通过商家获得的佣金收入(技术服务费)、在线营销服务,以及从商家、用户处收取的餐饮配送服务费。

该公司在财报中称,2022年一季度,公司餐饮外卖经营利润率从去年同期的5.4%上升至6.5%,主要由于客单价提高毛利增加,以及交易用户激励比率下降成本降低所致。

在新一季财报中,美团并未公布外卖业务变现率,也不再公布GMV数据和客单价。分析认为,美团餐饮外卖客单价一直较为稳定,如以2021年平均客单价49元可以预估得出,2022年第一季度变现率约为14.67%。

2021年四个季度报数据显示,美团外卖业务各季度变现率分别为14.44%、13.31%、13.44%和13.84%。相关机构报告认为,基于新业务亏损的压力,美团加速了外卖业务的变现速度。

公开信息显示,2021年5月,美团为回应争议,开始推行外卖商家服务费费率透明化改革,将原本商家需支付的一笔平台服务费,拆分成技术服务费和履约服务费两部分。如果商家不需选择美团配送时,就仅需要支付技术费用费,如果需要选择美团配送,就会按照时段、距离和订单费用支付不一样的费用。

上述改革之后的计费方式看似更合理,但对于选择美团配送的商家来说,计算实际的订单金额抽佣率变得更为复杂。

值得注意的一组数据是,美团发布的2022年一季度末数据中,应付商家款项为78.49亿元,较2021年末的109.51亿元减少31.02亿元,下降幅度28.33%;交易用户预付款为44.90亿元,较2021年末的51.71亿元减少6.81亿元,下降幅度为13.17%。

在疫情的背景下,餐饮行业对于外卖平台的依赖理应增加,但从上述数据来看,商家和交易用户对平台的绑定关系似乎在减弱,这或许也是美团不惜重金加码新零售的重要原因。

新业务带不来新用户?

事实上,新业务在展开之初,也的确为美团带来了不错的数据。在新业务的推动下,美团新用户数从2020年末的5.1亿增长至2021年末的6.905亿,增幅超过35%,与上年13%的增速高出不少。

“亏损换规模”这一模式也一度被市场寄予厚望。2021年,美团股价一度飙升至历史最高的460港元/股。

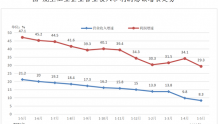

但2022年第一季度数据显示,尽管新业务在持续增长,投入也在不停加码,但新用户增速开始减缓。截至2022年3月3日,美团交易用户数为6.929亿人,较2021年末的6.905亿人增长仅240万人。

在新业务加码展开的最初,美团新用户增长数都过千万。美团历次季度财报数据显示,2021年一季度,美团新增交易用户数为5870万人,2021年二季度新增用户数为5910万人,三四季度新增用户数分别为3910万和2300万。

从环比增速也能看出美团新用户增长变得越来越缓。2021年4个季度,美团用户增长环比增速分别为11.63%、10.66%、6.03%和3.29%。

根据第七次全国人口普查结果数据,截至2021年5月,我国拥有14.12亿人口,其中城镇人口数量为9.02亿。分析认为,7亿用户量是国内互联网平台用户数的关键点甚至“天花板”。目前,美团的交易用户数已达6.93亿,如按7亿“天花板”来测算,用户数方面,留给美团可拓展的空间已十分有限。

美团另一重要的数据——商户数量的增长也不容乐观。截至2022年3月末,美团年活跃商家数量为900万户,如果与2021年同期相比,增长了190万户。但如果和2021年末的880万户相比,一季度商户数仅增长20万户。

| 留言与评论(共有 0 条评论) “” |