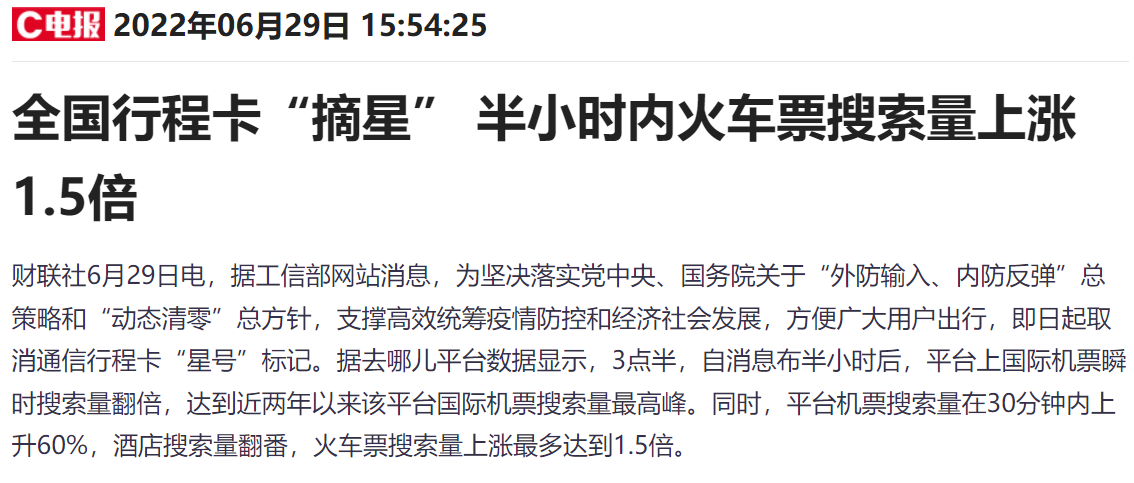

取消通信行程卡“星号”标记消息发布半小时后,火车票搜索量上涨最多达到1.5倍。公司是全国数字媒体细分龙头,覆盖从交通枢纽到商圈,分析师看好公司裸眼3D大屏业务有望在年中逐步落地,成为发展第二增长曲线,短期流量回升与长期量价齐升可期。

公司精要:

①工信部表示,支撑高效统筹疫情防控和经济社会发展,取消通信行程卡“星号”标记,消息发布半小时后,火车票搜索量上涨最多达到1.5倍;

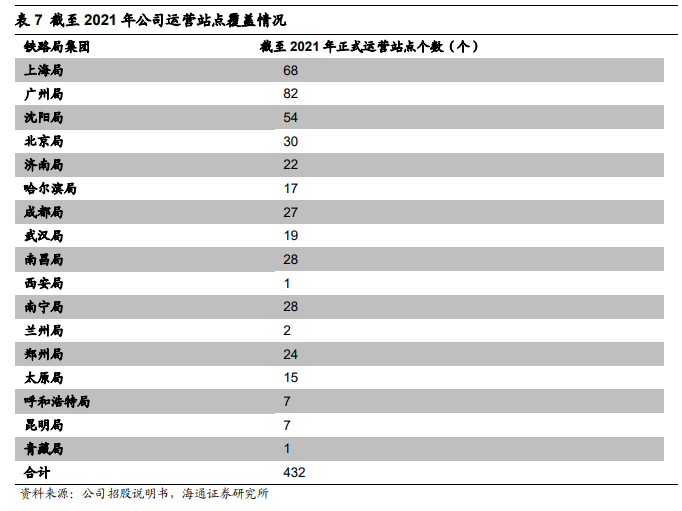

②公司是全国高铁站数字媒体龙头,已与国内18家铁路局集团中的17家签署媒体资源使用协议资源,海通证券毛云聪认为刚刚过去的二季度为出行淡季,未来公司总营收同比变化表现将优于相关因素同比变动情况;

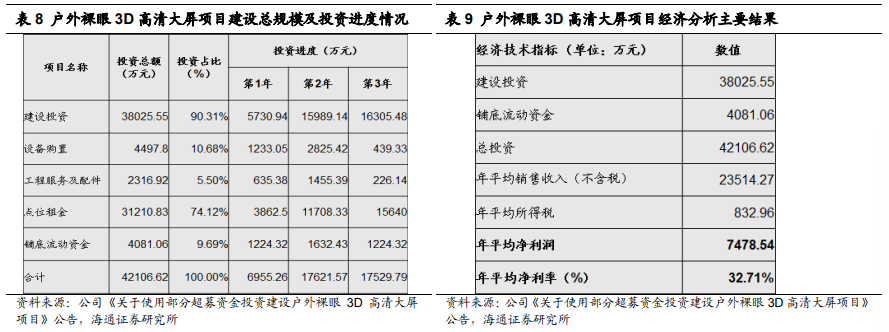

③公司新营销场景户外裸眼3D大屏业务有望在年中逐步落地,下半年将为公司贡献一定收入增量,成为公司发展第二增长曲线;

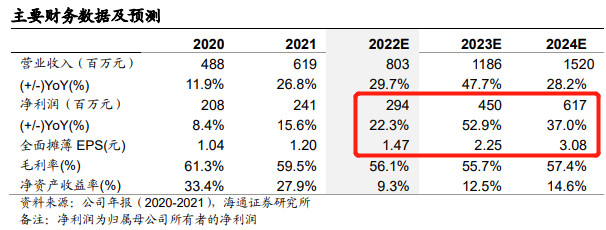

④毛云聪看好公司业务覆盖从交通枢纽到商圈,预计公司2022-24年EPS分别为1.47元/2.25元/3.08元,同比增长22.3%/52.9%/37%,给予公司25-30倍PE估值,对应合理价值区间为36.75-44.1元/股;

⑤风险因素:高铁客流量恢复不及预期、资源使用费高增长。

工信部表示,支撑高效统筹疫情防控和经济社会发展,取消通信行程卡“星号”标记,今日旅游、酒店、传媒股开盘大涨。

海通证券毛云聪深度覆盖兆讯传媒(301102),公司是全国高铁站数字媒体龙头,基于自建的高铁数字媒体网络从事广告发布业务,覆盖从交通枢纽到商圈。

公司高铁资源规模和先发优势突出,已与国内18家铁路局集团中的17家签署媒体资源使用协议资源,认可度持续提升。

值得注意的是,公司新营销场景户外裸眼3D大屏业务有望在年中逐步落地,下半年将为公司贡献一定收入增量,成为公司发展第二增长曲线。

毛云聪看好公司短期流量回升与长期量价齐升可期,预计2022-24年EPS分别为1.47元/2.25元/3.08元,同比增长22.3%/52.9%/37%,给予公司25-30倍PE估值,对应合理价值区间为36.75-44.1元/股。

兆讯传媒是全国高铁站领先的数字媒体运营商,资源认可度持续提升

公司专注于建设铁路客运站数字媒体网络,基于自建的高铁数字媒体网络从事广告发布业务,联美控股为第一大股东。

截至2021年底,公司已与国内18家铁路局集团中的17家签署媒体资源使用协议,持续做站点(普通站向高铁站调整)和媒体资源(电视刷屏机向数码刷屏机调整)优化和有序扩张,

毛云聪认为,相较于一季度春运,二季度为出行淡季,公司总营收受到高铁客运量和宏观经济双重因素影响。

昨日“取消通信行程卡‘星号’标记“的消息发布半小时后,火车票搜索量上涨最多达到1.5倍,叠加公司资源规模及经营效率逐步提升,公司总营收同比变化表现将优于相关因素同比变动情况。

新营销场景户外裸眼3D大屏业务落地,有望成为兆讯传媒发展第二增长曲线

公司5月31日晚公告,拟将IPO超募资金6亿元中的2.5亿元投资建设户外裸眼3D高清大屏项目。

本次项目预计投资总额4.2亿元,拟在省会及以上城市通过自建和代理方式取得15块户外裸眼3D高清大屏,项目建设周期预计3年,按预测目标15块屏幕完整财年合计净利润增量约7500万元。

毛云聪预计,今年年中将有户外大屏逐步落地,下半年将为公司贡献一定收入增量。

| 留言与评论(共有 0 条评论) “” |