原标题:【解读】熊鹏:美国贸易政策真是变色龙吗?

本文大概2500字,读完约8分钟

“

白宫周二公告称,将对中国价值500亿美元商品征收25%关税,6月15日公布清单;将加强对获取美国工业重大技术的相关中国个人和实体实施出口管制,并采取具体投资限制,拟于2018年6月30日前正式公布相关措施。

这与中美5月19日相对乐观的联合声明基调不符,当时中美双方高层均对媒体称,双方达成共识,停打贸易战。

本文作者系盘古智库学术委员、高级研究员、全球宏观投资人熊鹏。

”

白宫的两则声明

5月29日白宫发布了两则声明。

一则是相对正式的总统政策声明:Statement on Steps to Protect Domestic Technology and Intellectual Property from China’s Discriminatory and Burdensome Trade Practices。

而另一则是篇幅较长的解释性质的Fact Sheets(事实说明):President Donald J. Trump is Confronting China’s Unfair Trade Policies。

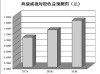

图为消息发布时的市场反应

从市场实时反映看,这个声明没有冲击市场,标普股指期货反而上涨。美股大跌是22点以后,收盘时已经收回了部分跌幅,标普收盘下跌1.16%,这个跌幅是标普过去6个月正常的波幅。

这是原始文本和金融市场的解读。在原始文本里面,美国政府清晰的表明了下一步行动的几个重点步骤,在解释文档中白宫也再次详细回顾了美国政府对贸易问题的目标、逻辑和历史过程。

中文世界为什么总是感到意外?

这是本文讨论的重点。

从今年3月份白宫开始宣布对中国的贸易调查结果以来,中国的媒体,包括交易者,都处于巨大的困惑中。我在上一篇公众号文章《新冷战视野下的贸易战》一文中,已经对看似矛盾冲突的各种现象做了清晰的说明和推演。

1. 困惑来自于对美国决策机制的不理解

作为一个三权分立的国家,总统和国会各有其责权范围。在一些具体问题上,总统有独断权力,但是国会也会通过立法过程影响和干扰总统的权力。例如在中兴案上,特朗普总统虽然释放了与中兴和解的提议,但这并不是决议。而美国国会则认为总统的表现过于软弱,进而采取立法程序,准备限制总统的决议。

如果理解了行政、立法和司法在一个国家重大政策上面的分工与差异,那么我们就会对看似矛盾的美国政策有一个较为清晰的认识,进而做出相对合理的推测。

2. 习惯性简化思维的恶果

这些年,阴谋论盛行。阴谋论是一种极简的归因法,即已知结果后归因到一个原因。这种方法发展到极值,就是阴谋论。过度简化是这种思维方式的突出特点。

在中美贸易问题上,如果不能建立起一种历史观,一种基于复杂进程的分析方法,那么很容易落入过度简化的思维陷阱。例如,一开始很多人觉得特朗普总统是商人,唯利是图。这是最典型的自我心理投射。这样的简化看法直接导致了无视美国政府对华政策的根本转变。

简化思维的另外一个特征就是拟人化思维,即把一个复杂的历史进程用拟人化的方式理解,用人际关系甚至男女关系的常理去揣摩国际关系。例如,之前流行的中美经贸关系是夫妻关系类的说法,就是完全无视奥巴马政府末期提出的TPP协议,将一个短暂的平衡关系视为永恒不变。

3. 困惑来自于有意无意的信息封锁和扭曲

例如,华盛顿回合后,努钦接受采访的表态是在贸易谈判期间,“暂停”征收关税。但是国内一些媒体则将其表述为停止征收关税。另,双方的联合声明也只是作为一种正常的沟通文稿,并不具备法律效应,文稿本身也是指引性而非确定性的。过度的宣传包装,反而会让自己在以后的谈判中处于不利局面。

民心可用,同时,民心也不可用。

对于一个严肃的交易者或者分析者,一定要阅读官方正式原文,而决不能道听途说,采用二手未经验证的信息源。而阅读官方原文,如果没有持续跟踪、理解、验证,对于其中的信息提取也是不同的。如何避免个人的主观偏见,尽量去贴近真实状况,这是文本解读者始终的目标。

4. 只见树木不见森林

出于可以理解的原因,人们希望对信息进行及时反映。如果信息正好是180度相反呢?所以,建立一个对信息理解、过滤、组装的机制非常重要,我们一般把这种能力称之为分析框架。

在中美贸易问题上,我建立的“新冷战分析框架”的基本假设是:中美会维持基本的和平,但同时是全面的系统性竞争,这个时间跨度是10年,甚至更长。

如果有这个准备,我们就会更加冷静、客观的分析目前贸易战的进展,既看到森林,也不错过对一些重要树木的细致观察。同时,我们也要随时提醒自己,我们的分析框架有可能是彻底错误的,我们必须根据最新的事实校验自己的框架,不断进化。

下一步对经济和市场的影响

下一步的场景发展主要是三个。

场景一:中美双方找到共同可以接受的第一阶段的组合条款,关税和市场准入惩罚暂时搁置(60%概率)。

场景二:双方暂时达不成共识,但取得一些重要问题上的进展,关税和市场准入的实施延期(30%概率)。

场景三:谈判破裂,双方开始相互加征关税和限制市场准入(10%概率)。

这里我只分析第一种基准场景。

对中国经济。利好远远大于利空。

利好来自于:

1、中国计划自美国进口的大部分物品都是基础能源、农产品和高端工业品,有利于降低中国制造业的要素成本;

2、关税降低有利于提升消费。不论是进口汽车、药品、影视产品、农产品还是各种服务等都有助于中国的消费升级;

3、投资和高科技限制的放宽和取消有利于美国对中国的直接投资,继而帮助中国的就业和技术发展,最终帮助中国在全球产业分工链上继续升级;同时,也有利于效率更高的民营企业投资和生产。

利空来自于:

1、某些行业的短期冲击。但这里面存在复杂的关联,对经济的总体效果在短时间是无法判断的。例如如果美国提出对中国国有钢铁行业和石油行业的某些政府补贴行为进行限制,这必然会影响这部分企业的盈利、员工收入等。但是从经济全局看,降低的钢铁价格和汽油价格,对于下游企业和消费者则是利好。总的净收益如何,取决于很多因素。

类似这样的例子很多。就像中国加入WTO之时,很多人担心中国的白色家电行业,认为在外资的冲击下会全面崩溃。而事实上的结果却是中国现在已经是全球最好的白色家电强国之一,涌现出格力、美的和海尔等优秀企业,产品销往全球。

2、对政府杠杆率可能有负面冲击。关税降低后也许会影响中央和部分地方政府的税入,加大财政困境。

综合比较,我们认为利好远远大于利空。利空都是暂时冲击,而且结果未定。而利好则是有助于中国经济转型,提高经济潜在增长率,与我国既定目标并不矛盾。

对资本市场的影响

对资本市场的影响要复杂一些。因为要中国资本市场彻底理解贸易战的经济后果,政治后果,并不是一件简单的事情。所以我提出随着贸易战的进程,对资本市场的影响也会起起伏伏。

总体而言,只要双方继续保持接触和谈判,谈而不破,对资本市场的冲击就是有限的。谈判结果如果是利好,会有助于提振市场情绪,反之则是利空。但总体冲击有限。

如果发生极端情况,即中美互征关税和限制市场准入,那么就是一场严重的灾难。中美两国股票都有崩盘可能。

所以,现在中国政府的反应会更加重要一些。如何智慧的应对看似变幻不定的特朗普政府贸易政策,需要历史观、现实感和对未来的想象能力。■

责任编辑:杜文睿

【解读】李佳:写进政府工作报告中的“互助式养老”有何深意?

【重磅】重阳阁下议老龄——“老龄社会30人论坛”成立暨“老龄社会:新时代新课题”专题研究会

| 留言与评论(共有 0 条评论) |