风险提示:本人未持有且不计划持有该股票,读者请谨慎投资!

前言

2013年,东湖高新壮士断碗之后,时隔四年的东湖高新终于填平为负数的未分配利润,七年之后首次进行分红。

公司财务情况

联投集团在2012年入主东湖高新以来,资金压力一直都是绕不过去的一个坎,加上断了壮士断腕之后形成的不良资产导致巨额资金损失,2014年未分配利润达-5亿元,2017年东湖高新获得了业绩的大幅提升,尤其是科技板块表现突出,东湖高新终于实现属于上市公司股东净利润达到9.2亿,由负转正。

2017年公司实现营业收入达到76亿元,归属母公司股东净利润达到9.21,同比增长530%。扣除非经常性损益净利润2亿元,同比增长62%。

历史是什么

2004年凯迪电力获得由红桃开集团的东湖高新约30%的股份,凯迪电力成为了东湖高新第一大股东,凯迪电力获得控制权后将东湖高新的业务发展方向定为环保在内的高科技清洁再生能源业务,2005年东湖高新1.43亿元收购凯迪电力持有的义马环保,东湖高新为义马环保描绘了美好的蓝图,然而刚收购85%的股权之后,就被发XX等四部委列为违规项目而叫停,然而,非常蹊跷的是在四部委联合发文叫停项目七个月之后,东湖高新依然购买了义马环保剩下的15%的股份。东湖高新收购义马环保之后变成了沉重的负担,不仅给东湖高新没有带来一分钱利润反而产生巨额亏损,2013年东湖高新因无能力筹措资金进行技术升级,决定全面停止义马环保的一切生产经营活动,导致2013年东湖高新损失6.66亿元,归属母公司净利润减少6.66亿元,而早在2010年,凯迪电力悉数出让东湖高新的股票获利达到2.1亿元。

凯迪电力规避了义马环保投资风险,承包了义马环保工程获得了9.2亿元的收入,并且最终转让了东湖高新的股权获利2.1亿,真可谓是一项非常成功的经典案例,而可怜的东湖高新直到2017年才缓过气来。

2010年联投斥资2亿从凯迪电力收购东湖高新占比14%的股票之后成为公司第二股东,凯迪电力依然持股15%稳坐第一大股东。接下来,武汉经发投收购了东湖高新第三大股东(持东湖高新12%)的长江通信29%的股权,武汉经发投实际上成为了东湖高新第三大股东。(武汉经发投是武汉国资委投融资平台,并且也是联投的第二股东拥有约10%的股份)(湖北联投是一家由多级府和企业担任出资的股份公司,省国资委为最大股东占股,比例40%,武汉经发投占比10%。)2012年凯迪电力出让全部股份给联投,联投成为实际控制人,凯迪电力初始投资东湖高新为1.4亿元,期末账面面值6.21元,投资回报率高达400%多,大赚将近5亿。

主副业状况

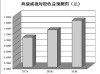

东湖高新现在主要有三大业务板块,工程建设,环保科技以及科技园区。2017年实现营业收入76亿元,较上一年度增长25%,工程建设板块营收达到61亿,增长18%,科技园区板块实现营收12亿元,增长78%,环保科技板块实现营收3亿元增长27%。科技园区板块的实现营收增长速度较为亮眼,但是,工程建设板块占比依然高达80%,东湖高新现阶段主要还是以工程建设为主导型的一家公司。

工程建设方面,2017年在建项目达到67个。从业务形式来看,从以前承包工程的建筑商模式转变成为PPP模式。对接大业主,承揽大项目,开拓大市场的经营方针,带来更高的规模效益和利润效率。

而环保科技板块,立足于大气业务,开拓水务市场,东湖高新是燃煤机组烟气综合治理第三方运营商。现在总装机容量已经突破千万千瓦,而在水务领域的话,在市场开发已经有规模效益,且营运能力个较好的污水处理和水环境治理为主。近些年来增加的PPP模式投资管理运营乌鲁木齐污水处理厂,现公司拥有的环保水务有12座污水处理厂,分别在湖北,河北,新疆,多个省市,大气加水务的双向发展格局已经形成。

科技园区板块,东湖高新努力提高园区产业密集度,公司未来看好生物医药和智能制造,为了完成资本投资的目标,东湖高新成立了武汉东湖高新运营发展有限公司,东湖运营围绕产业的服务以及产业投资,为园区的企业提供运营服务的物业管理,并且促进产业的招商发展和产业投资布局,未来主要聚焦在生物医药和智能制造两个产业相关的核心技术,东湖高新与投资机构硅谷天堂设立的1.2亿元的基金主要投资在入驻东湖高新园区的企业。

东湖高新认为,科技园区是真正的价值所在,依托园区做投资,才能让公司有更广阔的前景。

风险

东湖高新现阶段主要盈利方式还是在工程建设方面。在环保科技以及创投的科技园区领域比例还较低,需要密切关注东湖高新未来的盈利增长方式的转变。

| 留言与评论(共有 0 条评论) |