公司是国内极少数实现覆盖”全温域+多频谱”隐身材料的稀缺龙头,旗下多个牌号进入定型批产阶段,一年多以来共签署千万级隐身材料订单约为去年营收两倍,还有近50个后备产品提升未来业绩空间,新建厂房项目总面积近原始面积5倍。

公司精要:

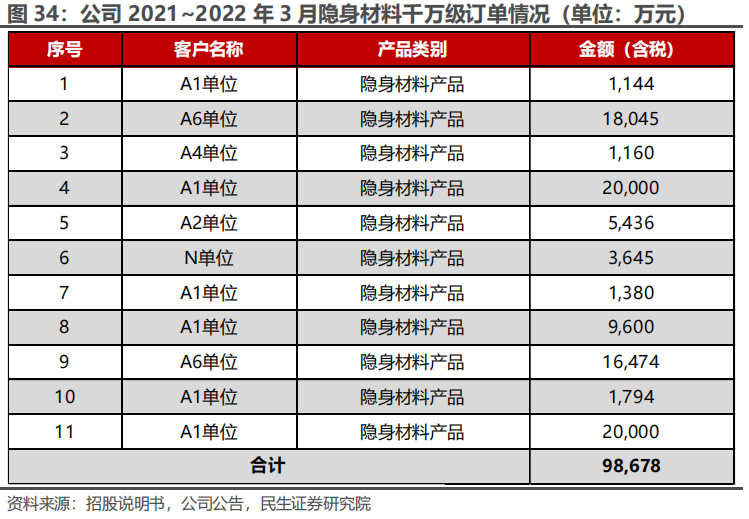

①民生证券尹会伟看好公司是国内极少数全面覆盖常温、中温和高温隐身材料设计、研发和生产的公司,自2021年初至2022年3月底,公司共签署千万级隐身材料订单约10亿元,约为2021年营收规模5.12亿的两倍,凸显下游需求旺盛;

②公司目前有3个牌号的隐身材料和2个牌号的伪装材料进入了定型批产阶段,隐身/伪装材料批试制合计30个牌号,预研试制合计22个牌号,未来业绩仍有较大提升空间,2022年公司上市募投项目总面积达145亩,相比原始厂房面积(不足30亩)实现大幅增长;

③隐身材料具有明显的耗材属性,例如以色列空军对F-35I每三个月进行一次隐身涂层维护,经测算,未来我国先进装备隐身材料市场有望达数百亿元;

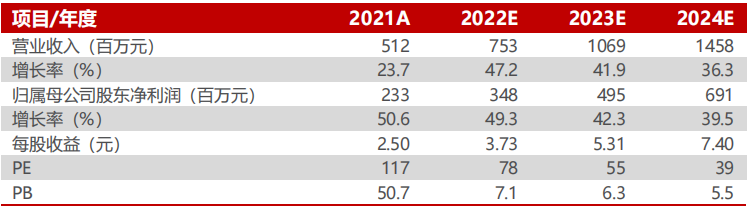

④尹会伟预计公司2022-2024年归母净利润分别是3.48/4.95/6.91亿元,同比增长49.3%/42.3%/39.5%,对应PE分别是78/55/39倍;

⑤风险提示:产品价格下降风险;在研产品批产进度不达预期等。

军用特种功能材料包括隐身材料、伪装材料和防护材料,主要应用于我国先进发动机、航空装备和制导装备等,随着下游装备批产列装,行业需求较为旺盛。

民生证券尹会伟最新覆盖隐身材料龙头华秦科技(688281),公司特种功能材料实现全温域、多频谱、多功能覆盖,意在打造特种功能材料解决方案平台,为我国先进装备赋能,具有较大发展潜力。

公司已分别在2019年和2020年实现3个牌号隐身材料和2个牌号伪装材料的定型批产,带动2019/2020年公司营收同比增长146%/254%。截至2022年3月底,公司拥有32个小批试制牌号、23个预研试制牌号产品,技术储备充足,为业绩持续向好提供保证。

公司积极扩产应对下游旺盛需求,稳固自身先发优势。2022年公司上市募集31.6亿元,6.8亿用于特种功能材料产业化项目,项目总面积达145亩,相比公司原始厂房面积(不足30亩)实现大幅增长。

尹会伟预计公司2022-2024年归母净利润分别是3.48/4.95/6.91亿元,同比增长49.3%/42.3%/39.5%,对应PE分别是78/55/39倍。

公司隐身材料应用场景广泛,或有十年数百亿市场空间

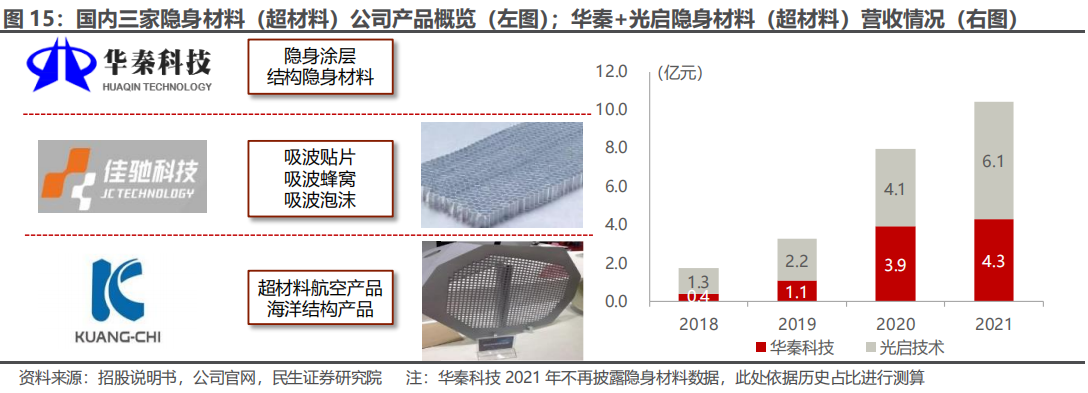

隐身材料为先进装备反侦察能力充分赋能,在现代装备中有广泛应用。目前国内隐身材料规模企业仅有华秦科技、佳驰科技、光启技术等少数几家,并且三家企业侧重不同,其中华秦科技是国内极少数全面覆盖常温、中温和高温隐身材料设计、研发和生产的公司。

公司隐身材料毛利率始终保持在60%以上。2018-2021年,公司隐身材料营收均实现大幅增长,3年合计复合增速达83%,2021年合计规模达10.4亿元。

尹会伟认为,公司隐身材料或有十年数百亿市场空间:

①耗材性明显:隐身涂层在高速、高温下经常出现裂纹、破损现象,舰载机则在海洋气候下会出现较为严重的生锈情况,需要定期维护,例如以色列空军对F-35I每三个月进行一次隐身涂层维护。

②市场空间数百亿:美国在航空领域新一代战斗机、轰炸机、直升机中广泛应用隐身技术,目前共有隐形战斗机583架。经测算,未来十年我国航空航发及其他先进装备隐身材料市场合计数百亿元,公司将充分受益于未来全温域隐身材料市场的快速增长。

小批试制和预研试制牌号为公司未业绩提保证,目前在手订单饱满

公司目前有3个牌号的隐身材料和2个牌号的伪装材料进入了定型批产阶段,隐身/伪装材料批试制合计30个牌号,预研试制合计22个牌号;防护材料无批产牌号,均处于批试制和预研试制阶段。未来随着批试制产品的批产和预研试制产品的研发推进,公司业绩仍有较大提升空间。

2021年初至2022年3月底,公司共签署千万级隐身材料订单约10亿元,约为2021年营收规模5.12亿的两倍,凸显下游需求旺盛,同时为公司未来业绩增长提供保证。

| 留言与评论(共有 0 条评论) “” |