①培育钻石+半导体耗材+军工特种轴承+风电大功率主轴,这家公司旗下多个业务进入放量期,当前估值竟还处于行业平均水平线下;②中国汽车被动安全单车价值仍有近50%提升空间,公司是国内领先的一级供应商,明年更将迎来产能翻倍,有望尽享本土替代的时代浪潮。

《风口研报》今日导读

1、公司一:①公司在高精度、高可靠性轴承与高速高效超硬材料制品领域具备强大的竞争力,下游覆盖特种轴承(军工+风电)、培育钻石、半导体等领域,当前进入快速发展阶段;②培育钻石领域是公司新的利润增长点,涉及业务为对外销售用于合成金刚石(培育钻石)的六面顶压机以及以MPCVD方式制造培育钻石毛坯,全资子公司三磨所的锻造六面顶压机业务预计2022年会有较大增长;③在半导体领域,子公司三磨所提供的产品主要有半导体封装切割砂轮、划片刀等,实现对华天科技、长电科技、通富微电等供应;④天风证券李鲁靖预计公司2022-2024年归母净利分别为2.39/3.64/4.57亿元,同比87.33%/52.36%/25.56%,给予公司目标市值为107.38亿元,对应合理估值为20.29元(当前16.11元),首次覆盖并给予“买入”评级;⑤风险提示:下游行业高端装备制造受宏观经济波动影响较大。

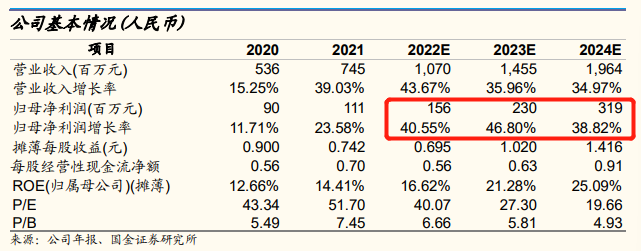

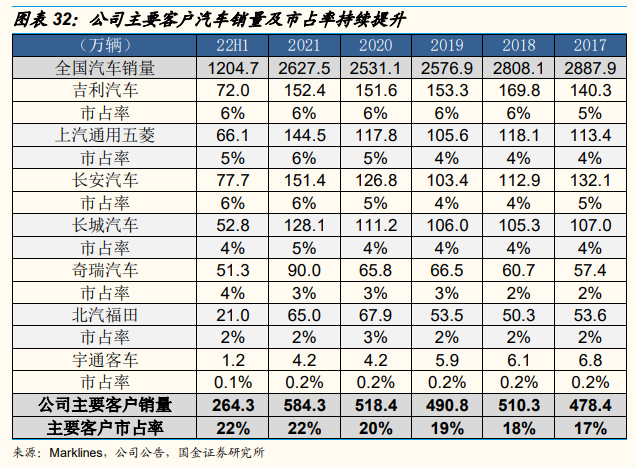

2、公司二:①安全性成为电动汽车继续发展所摆脱不掉的话题之一,中国汽车被动安全平均单车价值210美元,与发达国家相比仍有30%-50%提升空间,同时汽车被动安全市场目前外资主导,车企正加大本土化采购力度;②公司是国内领先的汽车被动安全系统一级供应商,安全带总成为公司主要业务,去年四季度起,气囊与方向盘业务实现批量生产,未来公司将沿着“自主品牌低端-自主品牌高端-合资品牌-外资品牌”加速开拓新客户;③国金证券陈传红看好汽车安全系统本土替代前景可期,公司未来将凭借成本优势、先发优势及整体配套优势,进一步提升行业地位,预计公司2022-24年净利润为1.56/2.30/3.19亿元,同比增长40.55%/46.8%/38.82%;④风险因素:汽车产销量不及预期、产业链价格竞争激烈程度超预期。

主题一

培育钻石+半导体耗材+军工特种轴承+风电大功率主轴,这家公司旗下多个业务进入放量期,当前估值竟还处于行业平均水平线下

培育钻石、半导体都是当前火热赛道,天风证券李鲁靖今日覆盖了国机精工(002046),公司在高精度、高可靠性轴承与高速高效超硬材料制品领域具备强大的竞争力,下游覆盖轴承、培育钻石、半导体领域。当前公司三箭齐发,有望迎来业绩加速增长期。

李鲁靖工预计公司2022-2024年归母净利分别为2.39/3.64/4.57亿元,同比增长87.33%/52.36%/25.56%,给予公司2022年45X估值,目标市值为107.38亿元,对应目标价为20.29元(当前16.11元),首次覆盖并给予“买入”评级。

轴承行业:特种轴承居垄断地位,军品+高端民品共同支撑

国机精工是国机集团精工产业平台,轴研所+三磨所双轮驱动。轴研所在航天特种轴承领域居于市场垄断地位,目前公司的航天特种轴承及其组件已形成产业规模。

1)军品:公司在航天特种轴承领域居于市场垄断地位,目前公司的航天特种轴承及其组件已形成产业规模,受益于国防建设持续发展、航天强国建设稳步推进以及商业航天市场渐成规模,公司特种轴承业务有望持续增长;

2)民品:2022年风电轴承市场空间有望达到156亿元,十四五期间CAGR为24.19%;目前公司3.2MW风电主轴承已获批量订单,并成功研制国内首台7MW级海上风电主轴承,打破国外轴承企业垄断;

在大功率主轴承国产替代空间广阔背景下,公司将不断推进大功率风电主轴轴承产业化,打开轴承业务第二增长极。

培育钻石:三磨所设备+产品双发力,打开公司新成长曲线

培育钻石领域是公司新的利润增长点,涉及业务为对外销售用于合成金刚石(培育钻石)的六面顶压机以及以MPCVD方式制造培育钻石毛坯。

对外销售锻造六面顶压机:公司DZ系列锻造六面顶压机代表超硬材料行业大型高端装备加工制造技术的领先水平。公司六面顶压机2021年产能为200-300台左右,对应业务收入2-3亿元,毛利率在10%-20%。公司全资子公司三磨所的锻造六面顶压机业务预计2022年会有较大增长。

以MPCVD(高温高压法)方式制造培育钻石毛坯:公司采用MPCVD法,现已形成一定的培育钻石毛坯生产能力,可以量产未经加工的毛胚钻5克拉-20克拉,在MPCVD法技术水平和生产能力方面居国内行业前列。

半导体:行业整体景气度向好,耗材划片刀空间广阔

在半导体晶圆切割环节,划片刀会在相当长的时间内作为半导体封装工艺中不可缺少的材料之一,其需求量也将随着半导体集成电路和器件市场的增长而逐年增长。

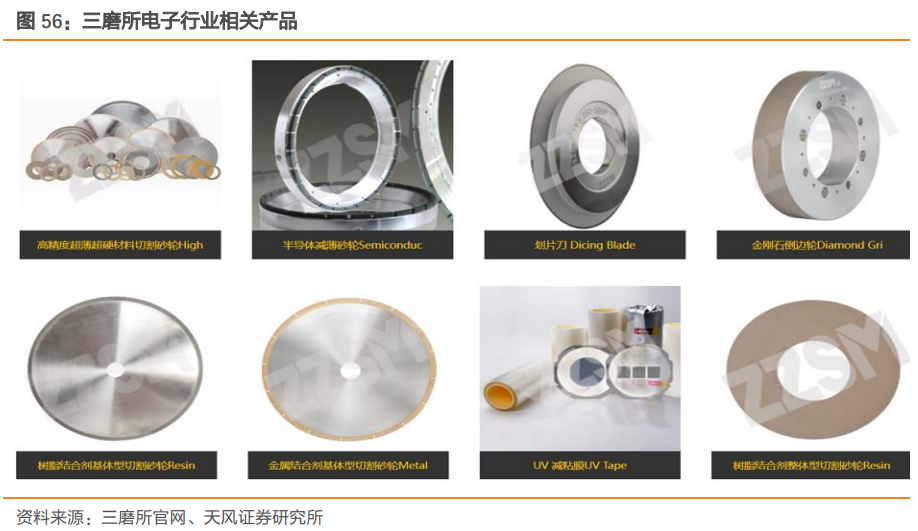

三磨所半导体领域实现突破,进入封测龙头企业供应链:在半导体领域,子公司三磨所提供的产品主要有半导体封装切割砂轮、划片刀、硅片减薄砂轮、陶瓷吸盘、UV膜等,实现对华天科技、长电科技、通富微电、日月光、中芯国际下属子公司等企业主要供应半导体封装切割砂轮和划片刀产品。

公司产品性能方面与外国公司尚有一定差距,但公司的服务和交货期要优于国外公司;在芯片加工领域,公司产品是对标国外公司同类产品,并与之竞争。

近期本栏目高端制造系列:

8月7日《半导体全面大反攻,这家半导体“国产之颠”模拟+制造+数字EDA三重成长新空间打开,分析师还给出了四个与市场不同的认知》8月4日《一文再梳理机器人行业,不止是因为特斯拉入局带来的催化,分析师看好在技术迭代与需求爆发共同推动下,行业将开启新时代》8月2日《晶圆厂扩产升、海外龙头在手订单创两年新高,这匹“黑马”7月份一举拿下21台设备订单,分析师看好其平台化布局已逐步成形》7月29日《电机行业有望迎“电动车+机器人”两大广阔市场,这家公司EPS电机成功斩获头部车企13个项目定点、另有30余个项目持续推进,目前估值仅20倍》

主题二

中国汽车被动安全单车价值仍有近50%提升空间,公司是国内领先的一级供应商,明年更将迎来产能翻倍,有望尽享本土替代的时代浪潮

最近,频繁发生的电动汽车事故出现在各大新闻头条,在新能源汽车转型的风口上,安全性成为电动汽车继续发展所摆脱不掉的话题之一。

国金证券陈传红首次覆盖松原股份(300893),公司是国内领先的汽车被动安全系统(安全带+气囊+方向盘)一级供应商,未来将凭借成本优势、先发优势及整体配套优势,进一步提升行业地位。

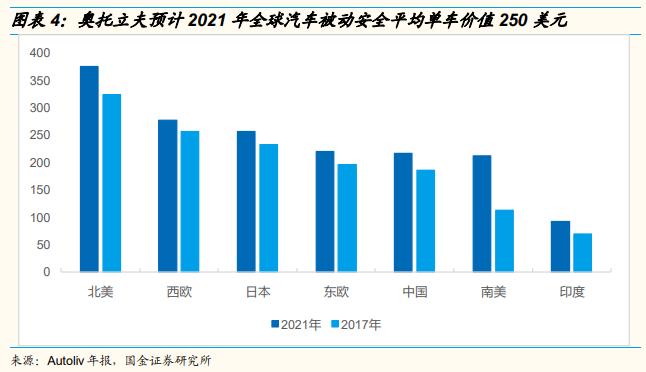

中国汽车被动安全平均单车价值210美元,与发达国家相比仍有30%-50%提升空间。同时,汽车被动安全市场目前外资主导,车企正加大本土化采购力度。

安全带总成为公司主要业务,去年四季度起,气囊与方向盘业务实现批量生产,未来公司将沿着“自主品牌低端-自主品牌高端-合资品牌-外资品牌”加速开拓新客户。

陈传红看好汽车安全系统本土替代前景可期,预计公司2022-24年净利润为1.56/2.3/3.19亿元,同比增长40.55%/46.8%/38.82%。

中国汽车被动安全平均单车价值仍有30%-50%提升空间,自主品牌迎来本土替代机遇

2021年汽车被动安全市场中,北美市场平均单车价值超300美元,中国市场平均单车价值约210美元,相比发达国家仍有30%-50%的提升空间。

陈传红认为提升驱动力在于:被动安全系统功能更主动化与智能化,以及更高的安全标准、更严格的法规和日益严格的汽车安全评级框架。

汽车被动安全市场目前外资主导,全球龙头为瑞典的奥托立夫,市场份额43%。

随着原材料价格上涨,零部件紧缺,以及国产汽车零部件企业综合实力的提升,车企加大本土化采购力度,优质的自主汽车零部件企业有望迎来本土替代的机遇。

松原股份安全带业务盈利强劲,气囊与方向盘业务实现突破

(1)安全带总成为公司主要业务,原材料自制比例高,毛利率长期维持30%左右较高水平。

募投项目投产后,陈传红预计2023年安全带产能将翻倍提升至2500万套以上,2022-24年收入8.4/10.2/12.35亿元,同比增长18%/21%/21%。

(2)方向盘、安全气囊业务已实现批量生产,并在一季度持续获得多家车企认可,有望成为公司业绩增长第二曲线。

陈传红预计2022-2024年气囊+方向盘业务合计收入2/4/7亿元,同比增长4165%/101%/72%。

松原股份产品结构、客户结构不断优化,已获得大众德国总部正式认可

公司在现有客户基础上,从原来单一安全带总成产品供应商转型为气囊、方向盘、安全带总成为一体的系统集成供应商。

新客户方面,2021年公司预紧卷收器产品获得大众德国总部正式认可,为公司进入大众全球供应体系奠定了基础。

未来,公司将沿着“自主品牌低端 自主品牌高端-合资品牌-外资品牌”进行客户结构优化,加速开拓新客户。

近期本栏目汽车系列:

8月2日《汽车电子+半导体引线框架+MLCC+陶瓷基板,这家20多亿小市值公司汽车电子业务放量在即,上市后首次有券商深度覆盖》8月1日《适配电动车800V高压+需求7倍扩张+价值量3倍提升,这个细分产品已被主流车型所纷纷搭载,这家公司是特斯拉独供、今年出货量或翻倍以上增长》8月1日《电动车精密零部件相关业务成为这家公司最大增长引擎,今年收入预计增近90%,已切入宁德时代、汇川、宝马等产业链》8月1日《“电动车+动力电池Pack+人型机器人”重要电子部件,该领域未来四年复合增速达30%+、合计市场空间或达千亿级别,分析师已经挖掘出一条最新产业主线》7月31日《估值只有三花智控的1/4,这家汽车热管理龙头核心部件却已占据超20%市场份额,并积极布局高压快充、汽车电子等场景,开拓新成长曲线》

| 留言与评论(共有 0 条评论) “” |