未来网北京8月9日电(记者 凌萌)经历了股权二次拍卖后,曾经辉煌一时的乳酸菌龙头企业太子奶的股权归属问题最终尘埃落定。

8月8日,三元股份发布公告称,于近日通过司法拍卖流程获得湖南太子奶集团生物科技有限责任公司(以下简称“太子奶”)40%的股权,拍卖竞价为7005.4万元。据悉,此轮拍卖完成后,太子奶将成为三元股份的全资子公司。

事实上,早在2011年,三元股份便收购了处于破产重组边缘的太子奶,持股比例达60%。然而,早前的收购并未让两家乳企走上“共赢”之路。遭遇了资金链断裂、频频被列为被执行人后的太子奶一蹶不振,更是在业绩上常年处于亏损状态。三元股份此番能否挽救处于危机中的太子奶?

三元股份再收购40%股权?回溯太子奶股权拍卖始末

近日,三元股份的一则公告,让沉寂已久的太子奶品牌重回大众视野。

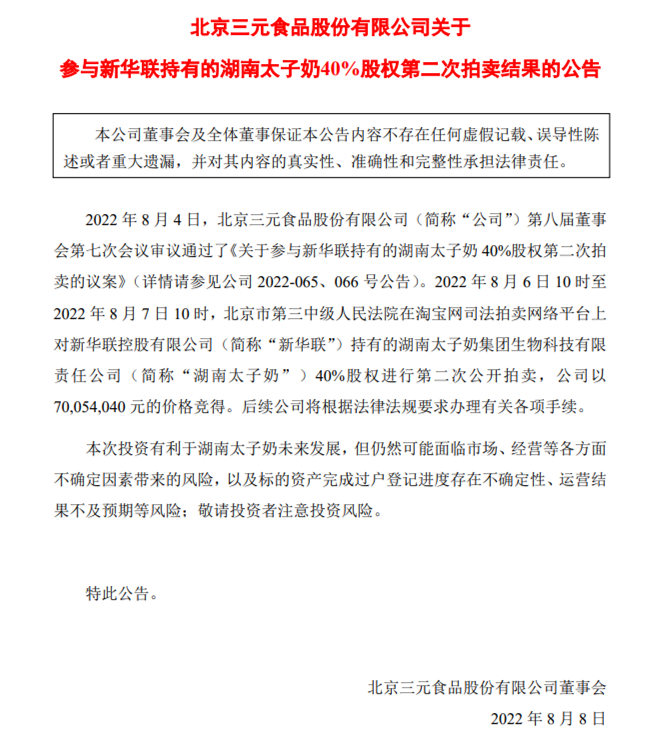

8月8日,三元股份发布公告称,8月6日10时至8月7日10时,北京市第三中级人民法院在淘宝网司法拍卖网络平台上对新华联控股有限公司(以下简称“新华联”)持有的湖南太子奶集团生物科技有限责任公司40%股权进行第二次公开拍卖,公司以7005.4万元的价格竞得,后续将依据法律法规要求办理各项手续。

图源:三元股份公告

天眼查显示,目前三元股份及新华联均为太子奶的大股东,二者分别持股60%、40%。这也意味着,此轮拍卖完成后,太子奶将成为三元股份的全资子公司。

值得注意的是,一个月前,太子奶的上述股权已被进行了首次公开拍卖。据三元股份7月2日公告,北京市第三中级人民法院将对新华联持有的太子奶40%股权进行公开拍卖,起拍价为8756.75万元。

彼时,作为太子奶的大股东,三元股份享有优先购买权。不过,在首次竞拍中,三元股份放弃了这一权利。三元股份在公告中指出,“北京市三中院向公司征询是否主张优先购买权。经综合考虑,公司本次拟放弃优先购买权且不参与本次拍卖。”最终,该拍卖因无企业参与竞拍而流拍。

而从第二次的拍卖结果来看,三元股份可谓扭转了态度。三元股份在8月8日的公告中指出,本次投资有利于湖南太子奶未来发展,但仍然可能面临市场、经营等各方面不确定因素带来的风险,以及标的资产完成过户登记进度存在不确定性、运营结果不及预期等风险。

另据三元股份此前发布的股权资产评估报告,新华联持有的太子奶40%股权在评估基准日2021年12月31日的市场价值为1.25亿元。以此计算,三元股份二次拍卖的最终竞拍价相当于评估市场价值的56%。

命运多舛,曾拿下央视食品饮料类“年度标王”

从股权拍卖始末来看,无论是首轮惨遭流拍,还是最终竞价的严重缩水,都为太子奶这一老牌企业的命运多舛添上了一抹戏剧性色彩。

事实上,作为曾经的乳酸菌龙头企业,太子奶也曾辉煌一时。公开资料显示,太子奶成立于1996年,与其大股东三元股份,乃至如今的乳制品巨头蒙牛、伊利等属于同时期企业。

从成立到走红,太子奶仅耗费了一年的时间。成立次年,创始人李途纯便以8888万元的价格拿下央视食品饮料类的“年度标王”。自此,太子奶开启了辉煌的时代。

据北京商报报道,2005年,太子奶荣获中国十大影响力品牌,被中国食品科学技术学会评定为中国发酵奶行业产量、销量、市场占有率第一,其发酵乳产品更是连续多年保持70%以上的市场份额。

图源:太子奶官方微信公众号

到了2006年,太子奶开始谋求上市。为了拿到英联、高盛、摩根士丹利等私募股权基金,太子奶与三大投行签署了对赌协议,随即走上了多元化的扩张道路。

然而,一切戛然而止在2008年。随着金融危机的爆发,太子奶被花旗银行逼债,资金链开始断裂,这也导致了太子奶对赌协议的失败。随之,太子奶被曝出巨额债务,李途纯也失去了对太子奶的控制权。

2011年,太子奶面临破产重整。也正是这一年,三元股份与新华联联手出资3.75亿元接盘了太子奶,分别持有60%、40%的股权及对应的可用资产。

不过,被收购后的太子奶仍无法摆脱巨额负债带来的阴影。天眼查显示,自2011年以来,太子奶曾先后7次被列为被执行人,被执行总金额累计达3.56亿元。

与此同时,太子奶还频频因卫生管控问题被警示。2018年7月,湖南省食品药品监管局就对于太子奶的飞行检查发布警示函。据警示函显示,太子奶在生产环境条件、生产过程控制等方面共存在10处安全风险,包括车间投料区随意存放洁具、物料暂存间未配置通风设施、饮料灌装车间更衣室铁皮柜锈蚀严重等。

天眼查显示,2016年以来,太子奶也多次因违反水污染防止管理制度、锅炉废气中烟尘超标排放被处以行政处罚,处罚金额共计22万元。

除此之外,根据湖南公众资产评估有限公司今年4月发布的资产评估报告,截至2021年底,太子奶集团共有员工88人,合计房屋建筑面积111615平方米。“由于设备老化,生产线跑冒滴漏严重,导致无法组织生产,太子奶集团从2020年8月至今生产区无生产,设备处于停用状态。”同时,该评估报告还指出,“太子奶现无在生产区恢复生产的计划,生产设备将逐步处置。”

业绩常年亏损,三元股份能否挽救危机中的太子奶?

除了被列为被执行人、行政处罚不断外,自被重整收购以来,太子奶的表现也难言乐观。

公开数据显示,2001年至2007年,太子奶销售额从5000万元跃升到30亿元,连续6年业绩翻番。而在三元股份近年来的财报中,所呈现的却是截然相反的景象。

未来网记者梳理三元股份的历年财报后发现,2012年至2021年,太子奶的营收分别为0.85亿元、1.63亿元、1.8亿元、1.82亿元、0.79亿元、0.96亿元、0.52亿元、0.27亿元、0.19亿元。即便营收持续9年为正,但自2016年以来,太子奶的营收增速却常年呈负增长态势。2021年,太子奶的营收仅为1852万元,较巅峰时期的30亿元缩水超150倍。

另外,太子奶的净利润也常年处于亏损状态。除2015年和2019年分别盈利5万元、5058万元外,其余7年均为亏损,2016年、2020年及2021年更是面临巨亏,亏损金额分别为-5120万元、-3726万元、-6140万元。

而对于太子奶不尽人意的业绩,三元股份则在财报中多次给与解释,将亏损原因归因为“较上年减少政府补助”“市场品牌投入加大,使销售费用增加”“本期未有新增资产减值,利润同比减亏”等。

但即便如此,昔日曾经风光一时的太子奶也难掩下颓之势。而对于三元股份此番再度“出手”收购太子奶,不少业内人士则持乐观态度。

“太子奶主攻中南市场,三元股份此番再次收购,主要是看中了太子奶在中南地区的品牌地位。”高级乳业分析师宋亮在接受未来网记者采访时表示。他表示,未来,三元股份可能会加大在中南地区的投入及布局,进而开拓湖北、湖南等中南市场,乃至四川等西南市场,将太子奶打造成一个专业的品牌。

对于业绩常年亏损的太子奶而言,三元股份此番能否挽救其于“水火”?对此,宋亮指出,作为老牌乳企,太子奶在市场上的品牌形象过于老旧,产品种类也较为单一。“此外,太子奶还面临市场推广力度、渠道能力较弱等问题。能否挽回业绩的亏损,主要看三元股份接下来对太子奶品牌的定位及塑造。”

中国食品产业分析师朱丹蓬也向未来网记者表示,对于三元股份来说,太子奶或许是其走向全国的一个重要抓手,同时也是其渠道下沉的重要方式和手段。“目前来看,如何盘活太子奶是三元股份首当其冲需要解决的问题。总体来说,此次的股权收购对于三元股份及太子奶双方都是比较好的选择。”

| 留言与评论(共有 0 条评论) “” |