大家都知道“物以稀为贵”这个常识。货币的供求,也是这个道理:钱多了,想借钱、花钱的人少了,利率就会下降;钱少了,想借钱、花钱的人多了,利率就会上升。

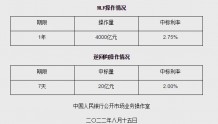

8月15日,央行开展4000亿元中期借贷便利(MLF)操作(含对8月16日MLF到期的续做)和20亿元公开市场逆回购操作。中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率分别为2.75%、2.0%,均较前期下降10个基点。

下降10个基点,引来市场一片片“央行降息”的欢呼声,资本市场和媒体更是欢呼雀跃。其实,重要的不是欢呼,而是要厘清事情的来龙去脉,看看背后的真实图景。

中标利率的初心为何?

什么是中期借贷便利(MLF)?什么是公开市场逆回购?我们先来科普两个概念。

中期借贷便利(MLF)

中期借贷便利(MLF),俗称“麻辣粉”,是金融机构需要钱的时候,可以把手中的有价证券质押,向中央银行借钱。考虑到需要借钱的金融机构可能很多,央行就进行利率招标,大家一起竞争性向央行借钱,最后形成一个中标利率。

公开市场逆回购

公开市场逆回购,与“麻辣粉”的操作差不多。金融机构需要钱的时候,把债券卖给(实质是抵押)中央银行,中央银行把钱借给金融机构,未来时期要还本付息。同样进行利率招标,形成中标利率。

可见,“麻辣粉”、逆回购都是央行借钱给金融机构,都是进行利率招标。利率招标,金融机构之间相互竞争,是市场化行为。中标利率在一定程度上是市场化利率,不是央行定的,而是市场定的。如果中标利率下降,不是央行降息,而是市场降息。

请记住,这个中标利率是央行借钱给金融机构的利率,而不是金融机构借钱给企业与居民的信贷利率。央行只不过是想通过引导这个中标利率,来影响金融机构借钱给企业和居民的信贷利率,进而影响企业和居民的资金需求。这充分体现了央行的“央”的作用,是引导而非强制作用。

资料图:中国人民银行。

中标利率为何下降?

这一次,两类中标利率都下降10个基点,这表明了资金需求的市场意愿——金融机构向央行借钱的积极性和急迫性下降了。

一方面,我国货币供给创纪录地增加。2022年7月末,广义货币量M2为257.81万亿元,比2021年12月末238.29万亿元增加了19.52万亿元。前7个月增加这么多货币量,这是一个新纪录,几乎相当于2020年或2021年全年的货币增加量。

另一方面,由于我国经济发展面临“需求收缩、供给冲击、预期转弱”三重压力,同时叠加新冠疫情、俄乌冲突、大国博弈、美联储货币紧缩、全球通货膨胀等多重风险。企业奉行“现金为王,稳定盈利”,借贷融资、规模扩张成为一件小心翼翼的事情。居民开始提前还贷,谨慎借贷。这进一步衍生出金融机构“求贷”而不是此前的“惜贷”或“求存”现象。

企业与居民向金融机构的借钱需求下降了,金融机构向央行借钱的需求也就随之下降了。这样,“麻辣粉”和逆回购的中标利率就随着市场意愿下降了。

可见,中标利率下降是货币量增加与多重风险叠加的综合结果。

中标利率下降意味着什么?

金融机构向央行借钱的中标利率下降了,企业和居民向金融机构借钱的资金成本也可能会随之下降。其中,最具有风向标的是每月20日公布的贷款市场报价利率(LPR)。LPR是金融机构借钱给企业与居民的基础性参考利率。可以预见的是,未来的LPR也可能随中标利率的下降而下降。

需要指出的是,这一次,两类中标利率都下降10个基点,这个下降幅度,不大,也不小。说“不小”,体现了央行的引导意图,关键在于强化市场信心,因为当下信心比黄金更重要。说“不大”,意味着未来中标利率还可能有下行空间,央行会根据经济运行态势相机抉择进行引导。

其实,中标利率下降的最大风向标是,钱变得便宜了,用钱的成本降低了,花钱也就更容易了,无论是资本市场,还是实体经济。这就提供了一个重要的市场机遇。

未来时期,想做事情,想为世界提供更好的产品与服务,钱不再是根本性的瓶颈约束,根本性的约束是提供更好的产品和服务的能力。稀缺的不再是钱,而是能力。市场为能力定价,这是一个经济社会运行的正常逻辑。

可见,中标利率就是一面镜子,大千世界尽在其中。

| 留言与评论(共有 0 条评论) “” |