①VR/AR+激光雷达精密零部件+智能汽车HUD已经成为这家光学龙头新增长点,中报业绩超出分析师预期,毛利率、净利率双双提升近5个百分点;②“万能”芯片可广泛应用于工业控制、网络通信、 消费电子等领域,公司出货量在本土公司中排名第一,短期将受益于国内客户渗透率提升带来的高增长。

《风口研报》今日导读

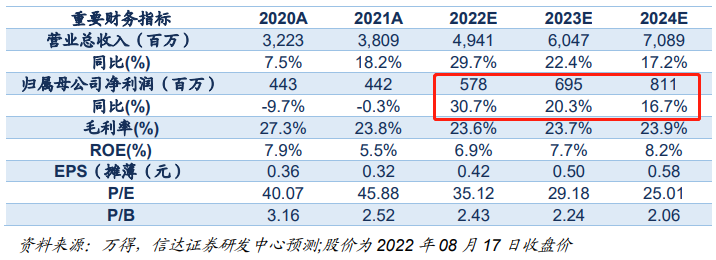

1、公司一:①公司近期公布的半年报业绩靓眼,2022上半年实现营收18.84亿元、同比增长9.54%,实现归母净利润2.45亿元、同比增长40.22%;②公司坚持深耕“光学+”业务,智能汽车和AR/VR成为第二成长曲线,激光雷达、HUD、控制器放量增长;③信达证券蒋颖预计公司2022-2024年归母净利润分别为5.78/6.95/8.11亿元,同比30.7%/20.3%/16.7%,维持“买入”评级;④风险提示:下游需求不及预期。

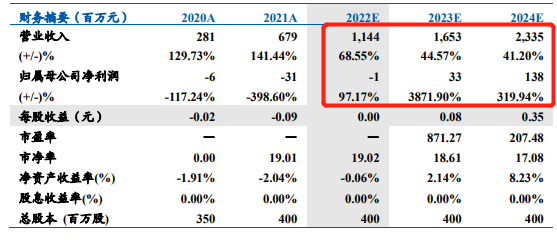

2、公司二:①半导体产业向中国转移,设计业、制造业产值快速增长,叠加国际政治经济形势日趋复杂,供应链安全受到重视,带动国内EDA企业发展;②公司专注FPGA芯片,给用户的配套EDA工具在FPGA芯片开发过程中甚至占有更重要的地位,东北证券李玖认为随着中国市场用户本土化诉求日益增强,公司有望持续受益;③FPGA最大的特点是现场可编程性,即灵活性,其市场增长主要在于应用领域的广泛性,尤其是技术迭代快的非常规领域,公司已与中芯国际、台积电、华天科技等供应商建立了稳定的合作关系,短期有望受益于国内客户端的渗透率不断提升带来的高增长;④李玖看好公司核心亮点在于新产品的推出速度,有望拓展更多客户,预计2022-24年收入分别为11.4/16.5/23.3亿元,采用PS估值,给予2023年25倍PS,PSG约0.56,对应市值413.33亿元,对应股价103.31元(当前股价74.41元);⑤风险因素:新产品研发进度、产能增长、通信行业景气度不及预期。

主题一

VR/AR+激光雷达精密零部件+智能汽车HUD已经成为这家光学龙头新增长点,中报业绩超出分析师预期,毛利率、净利率双双提升近5个百分点

当前高端制造+业绩超预期的公司在市场关注度很高,趋势性较强。

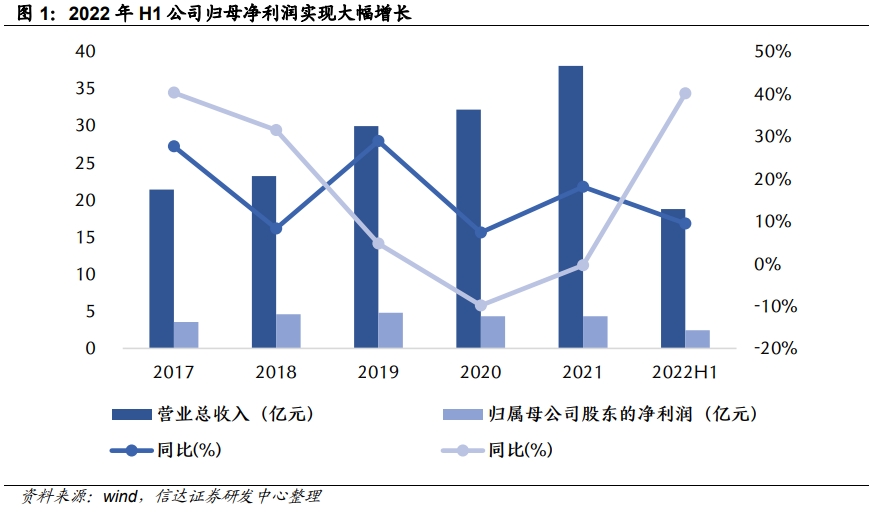

昨日晚间水晶光电(002273)发布2022年半年度报告表现靓眼,2022上半年实现营收18.84亿元,同比增长9.54%;实现归母净利润2.45亿元,同比增长40.22%。

此外公司坚持深耕“光学+”业务,强化实施以智能汽车和AR/VR作为第二个战略核心业务产业布局,汽车电子业务已形成体量,包含激光雷达保护罩产品、AR-HUD、智能像素大灯、车载全息投影等。

信达证券蒋颖认为公司半年度业绩略超预期,智能汽车和AR/VR开启第二轮成长曲线,预计公司2022-2024年归母净利润分别为5.78/6.95/8.11亿元,同比30.7%/20.3%/16.7%,维持“买入”评级。

业绩略超预期,紧抓“光学+”业务发展机遇

2022年上半年,公司坚持深耕“光学+”业务,夯实以手机为核心的消费类终端产业的业务根基,强化实施以智能汽车和AR/VR作为第二个战略核心业务产业布局,业绩同环比大幅增长。

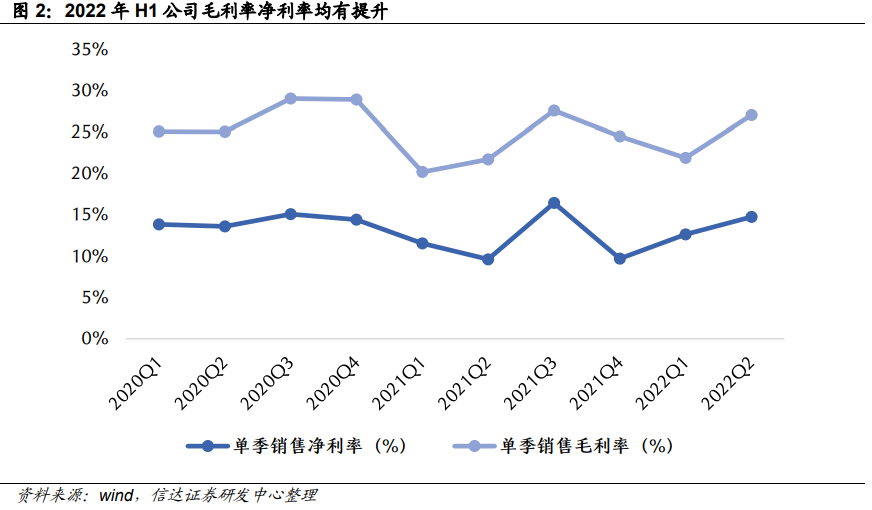

从盈利能力来看,公司二季度毛利率和净利率同比环比均有所提升。

单季度来看,公司2022年Q2季度毛利率为27.03%,同比提升5.3pct,环比提升5.1pct,净利率为14.75%,同比提升5.1pct。

汽车电子业务:激光雷达、HUD、控制器放量增长,勾勒公司第二成长曲线

公司积极把握汽车电子行业发展机遇,结合自身光学技术优势,围绕智能座舱、智能驾驶两个领域深耕布局汽车抬头显示、智能投影、激光雷达等产品以及其他车载关键光学元器件:

激光雷达保护罩产品:已和行业主要客户进行研发或量产对接,具备持续量产的技术和市场基础;

AR-HUD产品:去年在红旗车型上实现了批量性生产,今年在长安深蓝某新款车型上实现AR-HUD标配,W-HUD获得了长城、比亚迪等多家国内自主品牌车厂的定点项目,上半年受疫情和行业缺芯等影响,部分量产项目出现延期,产品有望在下半年快速放量;

智能像素大灯、车载全息投影:项目开展顺利。上半年受疫情和行业缺芯等影响,部分量产项目出现延期,下半年有望逐步放量。

消费电子业务:积极拓展,稳中有进

以智能手机端应用为基础,加快布局消费电子非手机领域,丰富产品结构。

传统光学滤光片等成熟业务:通过制程优化、管理提升、成本下降等措施,打造高品质、低成本竞争优势,市场份额逆势攀升。

吸收反射复合型滤光片、微型光学棱镜模块、透镜等延展性新业务:公司加大产品开发和市场推广力度,提升新产品的量产和应用比重,保持技术和市场领先地位。

半导体光学业务:公司在半导体光学业务上深度布局3D元器件和传感元器件产品,围绕半导体光学技术和制程,持续推进光刻晶圆、窄带滤光片、DOE、Diffuser等多项产品开发及市场推广,部分3D核心元器件已进入大客户供应链。

薄膜光学面板业务:公司加强与北美大客户的粘性,实现在大客户端的份额提升与产品类别扩大,持续扩大平面中小摄像头盖板业务规模,形成主要销售和利润支撑。

近期本栏目高端制造系列:

8月17日《“Pancake”光学实现VR新技术替代,现成为下半年“字节+索尼+创维”新产品标配,这家公司是Pancake光学膜核心供应商有望率先受益》8月16日《用于光伏+电动车充电+节能家电的新兴材料,这家公司一口气扩产6万吨剑指全国第一,当前估值仍处于相对低位》8月15日《占据硅基材料这个长坡厚雪赛道,受益一体化压铸+热管理+集成电路等下游需求爆发,券商新增覆盖这家高端新材料公司》8月15日《金刚石是最有应用前景的半导体材料之一,公司半导体专用金刚石制品已实现批量供应,分析师看好产能3.75倍的释放将推动业绩明显改善》

主题二

“万能”芯片可广泛应用于工业控制、网络通信、 消费电子等领域,公司出货量在本土公司中排名第一,短期将受益于国内客户渗透率提升带来的高增长

半导体产业向中国转移,设计业、制造业产值快速增长,带动国内EDA市场需求。此外,国际政治经济形势日趋复杂,供应链安全受到重视,政策鼓励国内EDA企业发展。

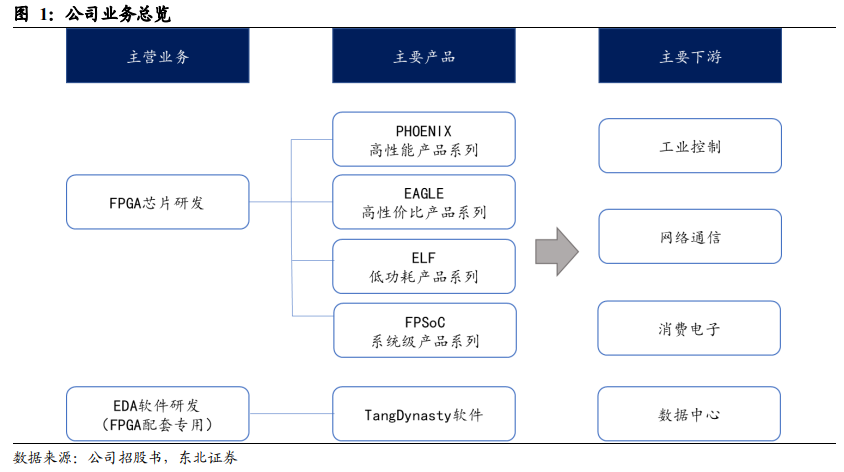

今日,东北证券李玖深度覆盖安路科技(688107),公司专注FPGA芯片,给用户的配套EDA工具在FPGA芯片开发过程中甚至占有更重要的地位,随着中国市场用户本土化诉求日益增强,公司作为本土领先FPGA公司有望持续受益。

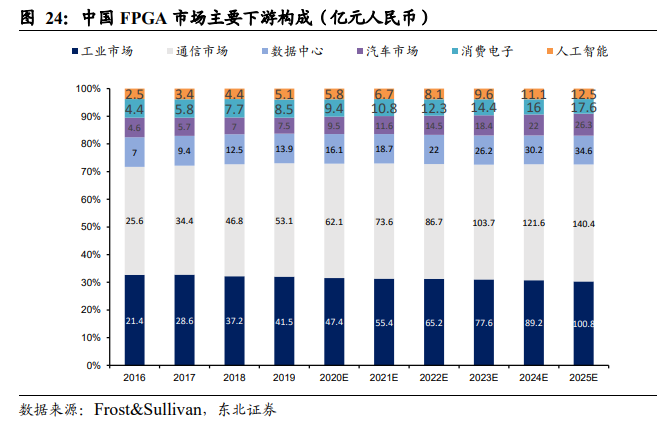

需求侧:FPGA最大的特点是现场可编程性,即灵活性,其市场增长主要在于应用领域的广泛性,尤其是技术迭代快的非常规领域,例如工业控制、网络通信、消费电子、数据中心等。

供给侧:公司在本土厂商中相对领先,与中芯国际、台积电、华天科技等供应商建立了稳定的合作关系,短期有望受益于国内客户端的渗透率不断提升带来的高增长。

李玖看好公司核心亮点在于新产品的推出速度,有望拓展更多客户,预计2022-24年收入分别为11.4/16.5/23.3亿元,采用PS估值,给予2023年25倍PS,PSG约0.56,对应市值413.33亿元,对应股价103.31元(当前股价74.41元)。

需求侧:FPGA万能芯片开启多场景稳健增长之路

FPGA最大的特点是现场可编程性,即灵活性,但在单一场景大规模应用时经济性不如专用芯片。

李玖认为其市场增长主要在于应用领域的广泛性,尤其是技术迭代快的非常规领域,工业和通信是FPGA市场主要下游。

Frost&Sullivan预计全球FPGA市场2025年为125.8亿美元,2021-25年复合增速达到16.4%,中国FPGA市场332.2亿元,复合增长率达到17.1%。

供给侧:二强主导全球市场,安路科技在本土厂商中相对领先

全球FPGA市场主要由赛灵思和英特尔,2019年市场销售额二者分别占52%和34%的份额。

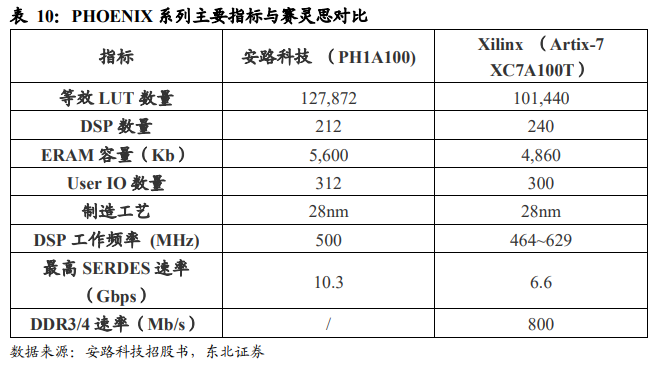

公司在国产厂商中整体处于领先地位,2019年在国内市场本土公司中销量和销售额均排第一,目前拥有PHOENIX高性能产品系列、EAGLE高性价比产品系列、ELF低功耗产品系列、FPSoC系统级产品系列。

部分产品在若干指标上超过同类国外产品,是国内极少数通过多家国际领先通信设备商认证的供应商之一,400k资源产品批量出货量,取得了一定的市场竞争优势。

短期来看,公司已与中芯国际、台积电、华天科技等供应商建立了稳定的合作关系,高增速主要来自客户端的渗透率不断提升,同时拓展更多客户。

长期来看,FGPA占逻辑电路产值比持续提升,中国市场用户本土化诉求日益增强,公司作为本土领先FPGA公司有望受益。

近期本栏目半导体系列:

8月18日《本轮半导体产业链将如何轮动?5G+新能源车等新应用轮番驱动,分析师预判行业拐点将至并精选出“龙头低估”&“小而美”公司》8月10日《Chiplet带领先进封装景气向上,2025年或有4300万片晶圆采用先进封装催生大量设备需求,这家公司可实现0.1微米控制精度加速替代进程》8月8日《阿里加入Chiplet互联标准制定联盟,Chiplet方案是目前先进制程的重要替代解决方案,分析师看好中方的话语权自主权有望得到加强》8月7日《半导体本土化下一步就看他了,公司斥14亿巨资砸向第三代半导体+模块+功率IC,全面布局新能源汽车、光伏等领域,有望实现份额快速提升》8月7日《半导体全面大反攻,这家半导体“国产之颠”模拟+制造+数字EDA三重成长新空间打开,分析师还给出了四个与市场不同的认知》8月5日《一文看懂这片构筑芯片大厦的“砖瓦”,半导体IP可缩短芯片上市时间并降低开发成本,Chiplet亦将带来新增量,有望成为我国半导体实现弯道超车的重要引擎》

| 留言与评论(共有 0 条评论) “” |