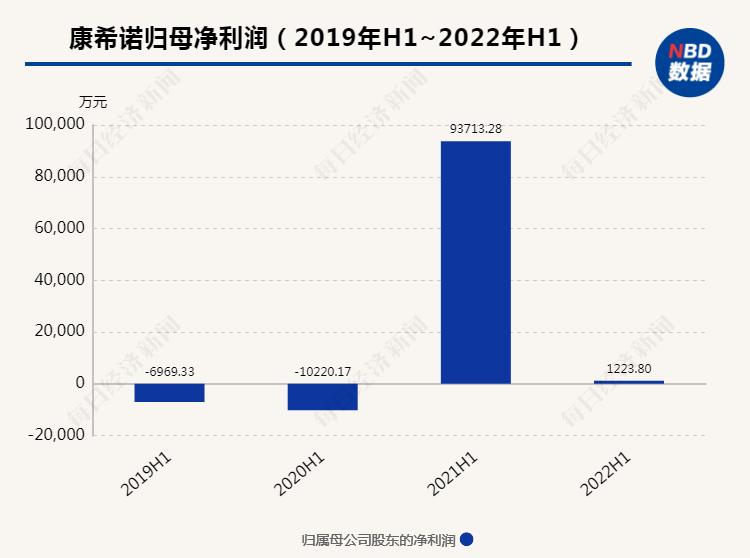

8月28日晚间,康希诺(SH688185,股价130.60元,市值323亿元)发布2022年半年度报告,公司上半年实现营业收入6.30亿元,同比减少69.45%;归母净利润1223万元,同比减少98.69%。

而在上年同期,康希诺的收入和归母净利润全部实现了扭亏为盈。

新冠疫苗是公司业绩大起大落的主要原因。对于上半年业绩回落,康希诺表示,主要系全球新冠疫苗接种率增长放缓,疫苗需求减少,疫苗产品价格调整及存在减值迹象的新冠疫苗相关存货计提跌价所致。

29日开盘,康希诺股价下跌超10%,截至收盘跌幅为15.08%。

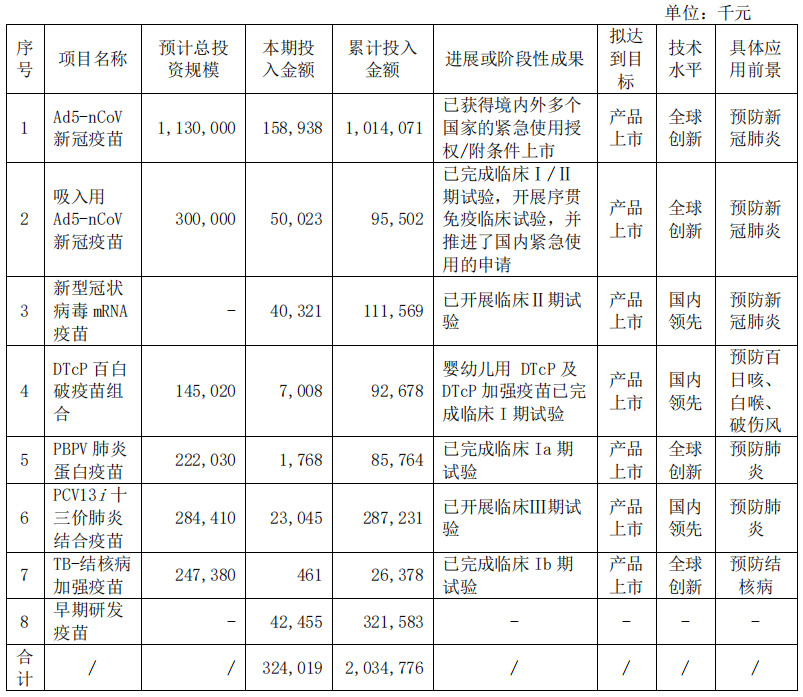

目前,新冠疫苗仍是公司在研项目的重要组成。上半年,康希诺对公司新冠疫苗、吸入用新冠疫苗和新冠mRNA疫苗的投入金额之和约占在研项目总投入金额的77%。

作为一家创新型疫苗企业,过去两年,康希诺因研发出国内首个获批的腺病毒载体新冠疫苗而名声大噪。随着国内新冠疫苗接种率接近饱和,公司的业绩腾飞也接近尾声。

半年报显示,康希诺上半年归母净利润为1223.8万元,同比减少98.69%;扣除非经常性损益后,公司净亏损为5676.9万元,由2021年的“转亏为盈”再度转亏。

业绩变动主要系全球新冠疫苗接种率增长放缓,疫苗需求减少,疫苗产品价格调整及存在减值迹象的新冠疫苗相关存货计提跌价所致。

相关表现在第一季度业绩还未完全显露。公司一季报显示,伴随着产品持续商业化销售,康希诺实现营业收入4.99亿元,同比增长6.98%,是公司上半年收入的79%;归母净利润1.21亿元,几乎是公司上半年净利的10倍。

康希诺二季度实现的归母净利润约-1.09亿元,业绩骤降。

在半年报中列明的风险因素中,康希诺还表示:“目前尚无法准确预计世界范围内新冠疫情的发展趋势和各个国家抵御新冠病毒肺炎工作的最终成效,存在新冠肺炎疫情发生不可预测的变化致使产品无法继续商业化的风险”,“如果因市场环境发生变化,竞争加剧等原因导致存货(新冠疫苗)变现困难,仍面临一定的存货减值压力和跌价风险”。

从在研项目的投资金额看,Ad5-nCoV新冠疫苗、吸入用Ad5-nCoV新冠疫苗和新型冠状病毒mRNA疫苗3个项目的上半年总投入为2.49亿元,在所有在研项目投入中占比77%;其中暂未上市的后两个项目累计投入金额已达2.07亿元。未来,这些投入能换回多少回报仍与新冠疫情走向紧密关联。

根据康希诺今年6月投资者关系活动记录,公司表示新冠疫苗序贯接种的推广具有非免疫规划疫苗的特点,公司需要进行更多的市场推广与教育工作,在终端推广需要进行投入,包括人员的配置等,预计2022年度销售费用会有所上升。

由于公司重组新型冠状病毒疫苗(5型腺病毒载体)(简称“Ad5-nCoV”)于2021年实现商业化,且在研产品的研发进展、研发阶段不同,康希诺上半年研发投入为3.26亿元,同比下降42.44%。

除了流向新冠在研项目的超七成金额,康希诺的PCV13i十三价肺炎结合疫苗上半年投入金额为2304.5万元,是公司累计投入金额最多的产品之一。目前,该产品的Ⅲ期临床试验顺利推进,预计2022年底前完成临床现场工作。

此外,公司的DTcP百白破疫苗组合、PBPV肺炎蛋白疫苗和TB-结核病加强疫苗的临床试验正在稳步推进。

2022年上半年康希诺在研项目情况 图片来源:公司半年报

进入下半年,康希诺于去年年底获批的四价流脑结合疫苗(以下简称MCV4),同时也是国内首个且唯一覆盖A、C、W135、Y四种血清群的流脑结合疫苗的商业化,将成为影响公司业绩走势的一大看点。

今年6月,康希诺公开表示将终止与辉瑞合作推广这款疫苗,并称公司已建立体系完备的商业运营中心,公司商业化团队将负责国内外市场策略、营销活动规划与执行。

根据康希诺同月披露的2022年6月投资者关系活动记录,与辉瑞的合作终止不会影响MCV4的商业化进程。目前国内外的商业化团队约400人左右,其中销售团队300人左右,公司有信心做好MCV4的推广工作。截至彼时,公司MCV2完成了超过20个省份的准入,MCV4完成了接近10个省份的准入。

该投资者关系活动记录还显示:公司今年对于流脑疫苗的整体组合,重中之重还是MCV4的销售,是主攻点。

公司预计,今年流脑疫苗的销售在三季度开始放量,2023年是第一个完整的销售年度。公司对流脑产品组合的预期是希望在三个完整的销售年度之后,整体的市场占有率达到20%~30%的水平。

此外,公司在该次交流中透露称MCV4在研发之初目标就包括国际市场,公司已经与当地药监和合作伙伴开展了接洽的工作。

8月29日,《每日经济新闻》记者通过微信联系康希诺方面并向公司邮箱发送采访邮件,但截至发稿未获回复。

每日经济新闻

| 留言与评论(共有 0 条评论) “” |