①IVD检测实验室+院内集约化采购+自研质谱/糖化仪,这家公司累计服务4000余家检测实验室、外延携手国药共拓市场,明年估值仅为10倍出头;②成长行业研究太卷,高股息策略成为当前“躺平”最佳方案,分析师优选出这些公司供参考,最高股息率达16%。

《风口研报》今日导读

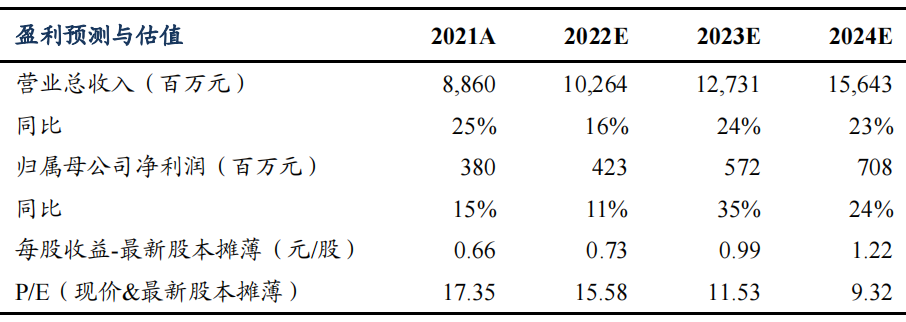

1、公司一:①东吴证券朱国广认为,在DRG等控费背景下,公立医院对检验科成本管控、质量管理越来越重视,集约化模式凭借采购规模大、议价能力强的特点,可为检验科降本增效,是大趋势之一;②公司是体外诊断集约化龙头,产品涵盖1200多个厂家与1.9万个品项;下游服务客户数量位居同行业前列,公司已累计为全国4000余家实验室提供服务,并与国药控股深度合作,打通国内最大药品分销网络;③公司工业管线加速铺设,自产质谱仪、新款糖化仪上市,外部重磅合作奥森多,将在免疫诊断等检测领域深度合作,同时积极布局院外第三方实验室检测业务;④朱国广预计2022-2024年公司归母净利润分别为4.2/5.5/6.9亿元,同比增长11%/35%/24%,对应PE为16/12/9倍;⑤风险提示:集约化模式推广不及预期、工业条线推广不及预期。

2、公司二:①高股息板块多集中于传统行业,大市值、高负债率及充足的现金流是其主要特征,当市场表现不佳时,高股息板块的表现往往会更好,具有明显的“熊市保护伞”特征;②国内正处于由“宽货币+紧信用”向“宽货币+宽信用”过渡的阶段,宽信用环境利好价值,而我国经济或将长期处于低利率的环境中,高股息风格的资产配置将更具价值;③财信证券黄红卫建议在地产、基建、能源、消费、银行以及公用事业这几个板块中筛选低估值的高股息个股;④风险提示:风格切换不及预期。

主题一

IVD检测实验室+院内集约化采购+自研质谱/糖化仪,这家公司累计服务4000余家检测实验室、外延携手国药共拓市场,明年估值仅为10倍出头

在DRG(疾病诊断相关分组付费)、集采等控费政策的背景下,公立医院对IVD检验成本管控、质量管理要求趋严。在此背景下,集约化模式可利用采购规模大、议价能力强来帮助检验科降低采购成本,同时提供新技术临床培训服务、报告解读服务等增量服务。

东吴证券朱国广挖掘出院内检测综合服务龙头润达医疗(603108),公司与国药集团等深度合作,以国润品牌打通上海市场,并逐步将上海合作模式向全国其他地区拓展推广,充分依托国药渠道资源优势,结合公司服务优势形成优势互补,进一步扩大商业服务平台规模。

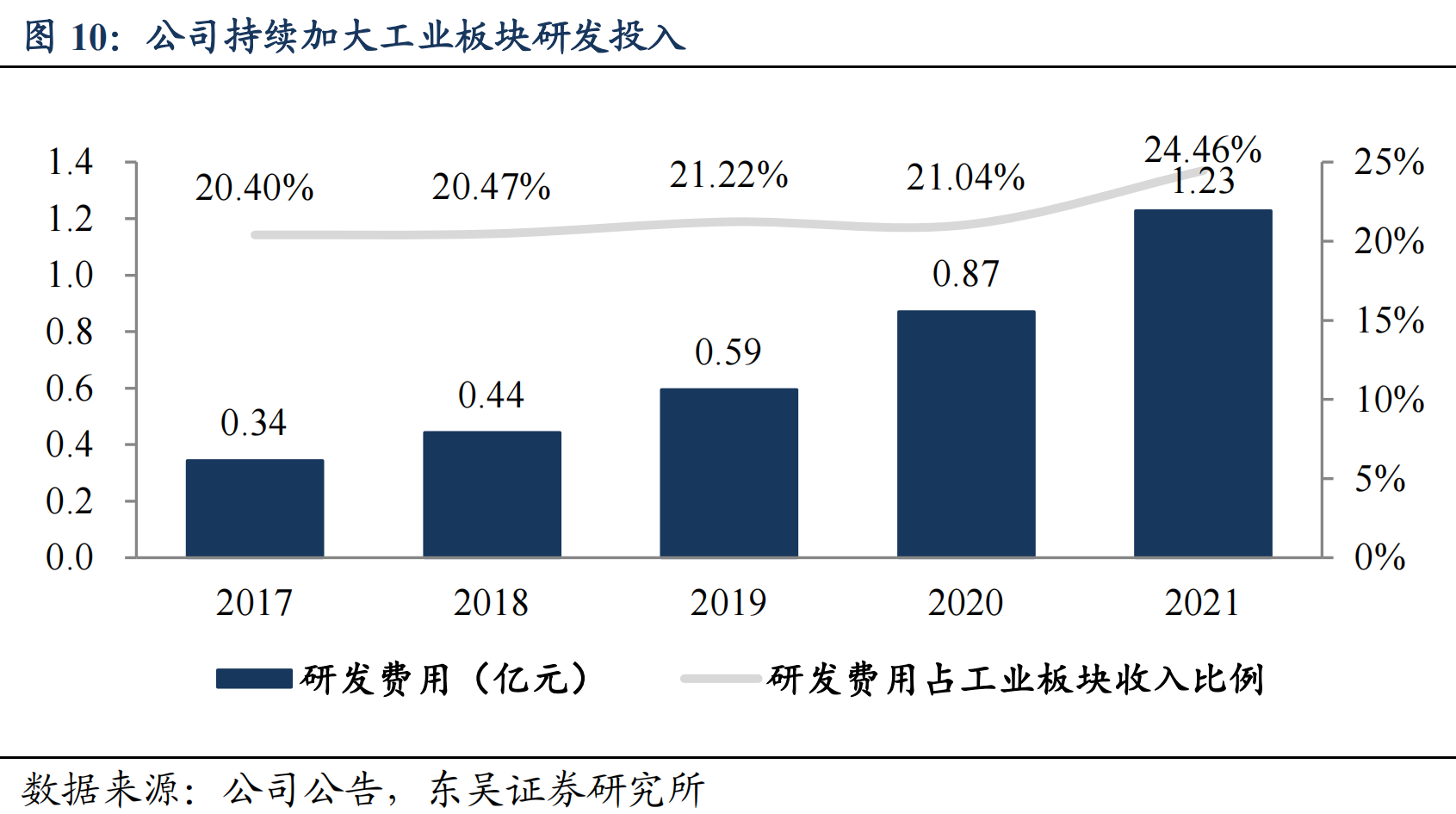

此外,随着公司工业管线加速铺设,自产质谱仪、新款糖化仪上市,外部重磅合作奥森多,将在免疫诊断等检测领域深度合作。公司通过自主研发+外延并购实现工业产品矩阵的快速建立,逐步覆盖IVD特色技术领域板块。

朱国广预计2022-2024年公司归母净利润分别为4.2/5.5/6.9亿元,同比增长11%/35%/24%,对应PE为16/12/9倍。

医保控费压力下,集约化是未来趋势之一

公司自成立以来持续专注于体外诊断领域,并致力于为医学实验室疾病诊断提供整体解决方案服务,同时借助自身资源优势,也积极布局了院外第三方实验室检测业务。

朱国广认为,在DRG等控费背景下,公立医院对检验科成本管控、质量管理越来越重视,如何实现检验科开源节流是医疗机构迫切需求,集约化可为检验科降本增效,是大趋势之一。

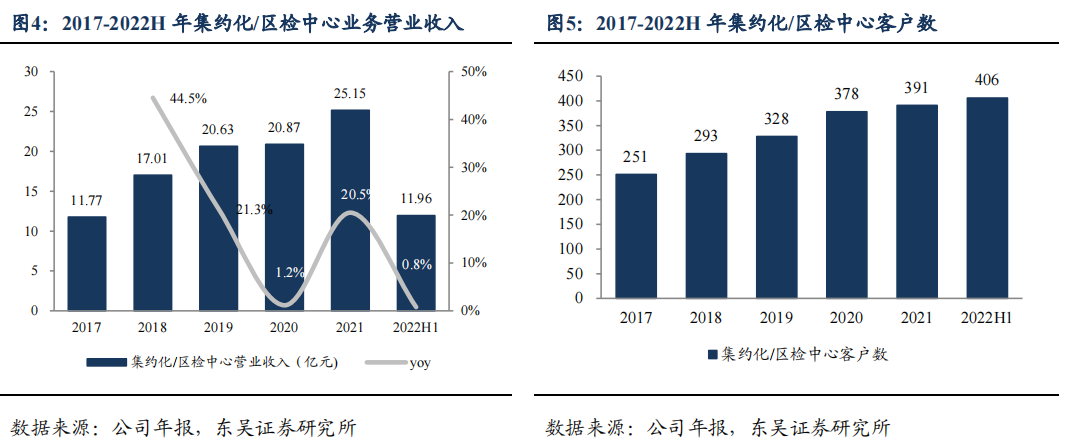

截至目前,公司产品涵盖1200多个厂家与1.9万个品项;下游服务客户数量位居同行业前列,公司已累计为全国4000余家实验室提供服务。在核心优势的支撑下,公司集成/区检服务业务与客户粘性极强,合约周期为5-8年,截止2021年底,老客户续约率高达99.6%。

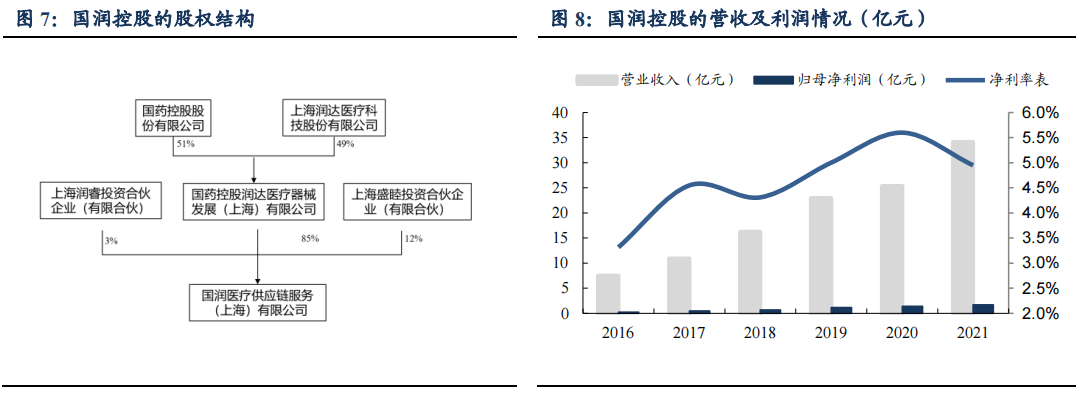

此外,公司同国药控股合资成立国润控股,2016-2021年营收和归母净利润复合增速分别为35.4%和46.7%。国药控股是中国最大的药品及医疗保健产品分销商及领先的供应链服务商,拥有并经营中国最大的药品分销网络,可与公司二者相互补充,有利于提高配送效率和服务质量。

业务模式不断延伸,院外第三方实验室步入盈利期

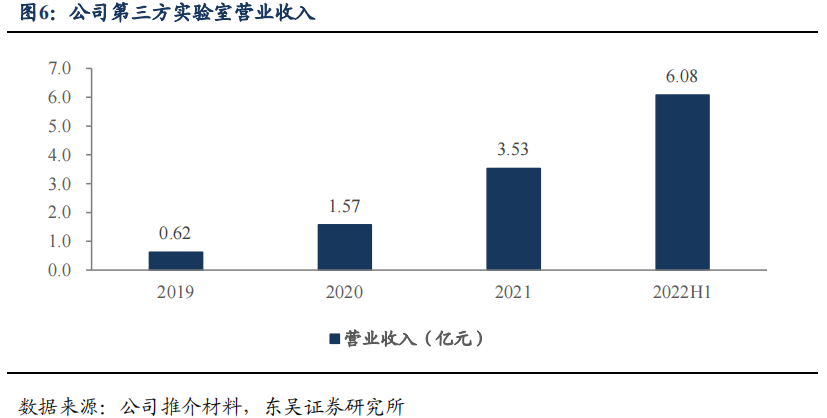

公司在集约化业务及区域检验中心业务稳定发展后,积极布局院外第三方实验室检测业务。公司旗下的中科润达实验室拥有成熟PCR检测基础,具备强而有效地响应疫情期间核酸检测的运营管理能力,2022年上半年收入高达6.08亿元,同比增长298.94%。

此外,公司加码布局IVD特色领域,自主品牌产品已覆盖质控、糖化、生化、质谱仪、POCT、分子诊断等多个领域。未来公司也将继续布局基因测序等新兴领域,以进一步丰富完善自主品牌产品体系。

近期本栏目医药&医疗系列:

8月30日《公司OTC渠道优势显著,自主男科的产品线丰富且连续两年显著放量,2022年迎来经营和业绩拐点之年》8月29日《估值处于底部且基金严重低配,分析师看好当前医药值得战略配置,这个细分赛道恰逢政策及千亿资金层面推动,未来3年需求有望持续释放》8月28日《国产艾滋病病毒(HIV)首款口服创新药快速放量、二季度实现300%环比增长,这家50亿市值“黑马”还有最新HIV改良大品种年内获批在即,未来有望争抢500亿美金大市场》8月15日《非酒精性脂肪肝炎(NASH)药物或创造千亿市场、美股相关公司单日涨幅一度达40%,这家公司诊疗设备为NASH新药研发必备,现多用于肝脏病科室获巨量市场空间》8月10日《全球供应商仅3家的高附加值原料药,这家“小而美”扩产6倍规模将达世界第一、下游需求持续紧平衡,今年PE仅16倍市场拥挤度低》

主题二

成长行业研究太卷,高股息策略成为当前“躺平”最佳方案,分析师优选出这些公司供参考,最高股息率达16%

A股近期整体偏弱势,风格变动频繁,且展望明年经济不确定性仍较大。在这种背景之下,高分红策略具备相对优势。财信证券黄红卫认为海外美联储加快收紧流动性、国内低利率环境与财政承压凸显高股息价值,具备类债属性,或能够在这样的环境下跑赢。

此股息率是高股息投资的最重要指标之一,但除此之外配息是否稳定也是需要考量的重要因素之一,部分行业如钢铁、银行等受宏观预期影响较大,需要注意“价值陷阱”。

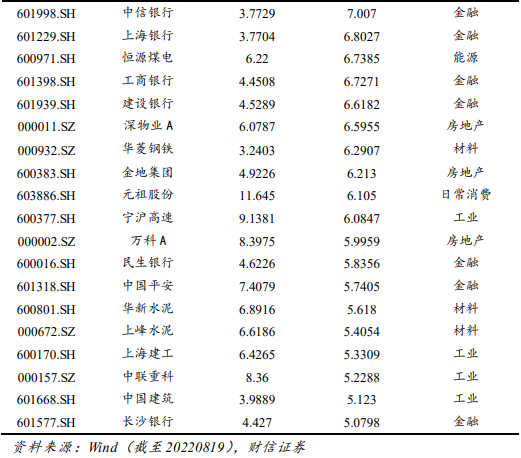

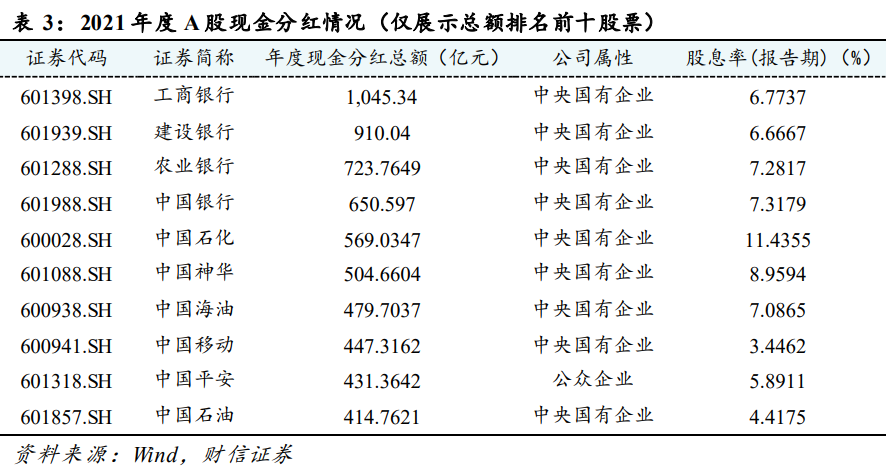

黄红卫建议投资者以5年为参考期限观察企业股利发放的稳定程度,体量较大且业绩稳定的企业是首选。其优选出高股息上市公司如下:

美联储加息将利好价值、高股息风格

高股息板块多集中于传统行业,大市值、高负债率及充足的现金流是其主要特征。主要要集中在银行、交通运输等传统行业。当市场表现不佳时,高股息板块的表现往往会更好,具有明显的“熊市保护伞”特征。2018年之后高股息板块股息率明显高于10年期国债收益率,与债券相比,长期来看投资高股息板块取得的收益也要高于债券。

通过观察历史上美联储的宽松和紧缩阶段,国内风格表现为:2012-2015年美国货币政策宽松时期,我国成长风格相对占优;2015-2018年美联储进入加息周期,我国价值风格相对占优;2019-2021年美联储启动无限量化宽松政策,国内成长风格明显受益;再到2022年美联储加息,市场风格将再次转向价值风格。

低利率环境凸显高股息价值

将中证红利指数的历史数据与10年期国债收益率进行对比发现,高股息率股票与利率之间存在一定的负相关性。

国内正处于由“宽货币+紧信用”向“宽货币+宽信用”过渡的阶段,宽信用环境利好价值,在宽货币向宽信用传导的过程中,高股息率板块通常表现更优。由于我国经济或将长期处于低利率的环境中,高股息风格的资产配置将更具价值。

由于高股息策略主要适用于倾向长期持有股票的投资者,股息率是高股息投资的最重要指标之一。

此外,公司还需要保持健康稳定的现金流,能够每年持续发放股息,因此配息是否稳定也是需要考量的重要因素之一,建议投资者以5年为参考期限观察企业股利发放的稳定程度。

综合来看,财信证券建议在地产、基建、能源、消费、银行以及公用事业这几个板块中筛选低估值的高股息个股。

公司一:润达医疗(603108)

公司二:高股息(大秦铁路、长江电力、中国神华)

| 留言与评论(共有 0 条评论) “” |