中新经纬9月6日电 题:专营机构是私人银行未来趋势吗?

作者 王增武 中国社会科学院金融研究所财富管理研究中心主任

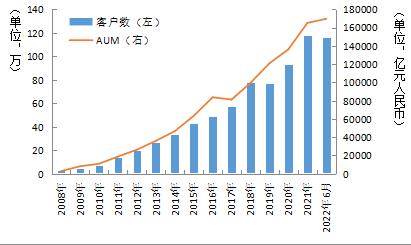

2008年,国内私人银行业的客户数和资产管理规模(AUM,Asset under Managment)分别仅为2.72万人和2926亿元,而到2022年6月的对应数据分别为115.82万人和16.97万亿元(图1),后者分别是前者的43倍和58倍,发展速度惊人。

人均AUM或是衡量私人银行机构竞争力的一个重要指标,与前面数十倍的增长幅度而言,人均AUM的增幅并不明显,2008年是1074.77万元/每人,2022年6月也不过是1401.65万元/每人。

图1 私人银行客户数和资产管理规模时序图 资料来源:作者整理绘制

事实上,在过去的十五年间,国内私人银行业的组织架构、业务模式、服务体系、风控体系和系统建设等也都在波动中日趋完善。就组织架构而言,历经大零售、事业部的交替更迭,目前多数机构还是回归大零售模式。

进入2022年以来,一个值得关注的事件是兴业银行和恒丰银行获得上海银监局颁发的私人银行专营牌照,加上前面获批的工行、农行和交行,目前共有五家私人银行专营机构,这是否意味着专营机构是未来的趋势?

就业务模式而言,主要有咨询顾问和代销服务模式,对应的盈利模式分别为咨询顾问费和销售佣金费,目前多数私人银行采取的代销服务模式或说叫大平台模式。

就服务体系而言,不外乎金融与非金融服务的整合以及对公与对私业务的整合,后者的重要性或高于前者,其中金融服务或说金融产品的稳健性与收益性、非金融服务的精细化与贴心化重点值得关注的话题。

就风控体系而言,正如一位行业资深人士而言,这目前或是一个空白,而且这个空白的填写好像还有点困难,因为私人银行客户面临的潜在不确定性更多,如海内外资产和人身的安全以及金融市场风险的防范等,所有这些并非一个简单的风控体系所能覆盖的。

就系统建设而言,这或私人银行业的重中之重,至少应包含资产配置系统和客户关系管理系统,而此还应与前述的金融或非金融服务的精准营销相配合,记得多年前调研瑞士隆奥银行时,他们说他们的资产管理系统覆盖两百多年的经济周期,如遇2008年金融危机那样的冲击,他们的系统可以自动调整资产配置策略。如有客户来查询自己资产配置情况,只须一杯咖啡的工夫。这或是国内私人银行业系统建设努力的方向。

表1 :2022年6月国内私人银行业相关数据 资料来源:作者整理绘制

组织架构、业务模式、服务体系、风控体系和系统建设在2022年的半年报中并无特别新的变化。下面,我们重点从客户数、AUM和业务创新三个维度简析2022年半年报中私人银行业务发展的情况。

一方面,截至2022年6月末,已公布信息的国内的私人银行业额客户数和AUM分别为115.82万和19.97万亿元人民币(表1),客户数前三名分别为工行、农行和建行,AUM前三名分别为招行、工行与中行,人均AUM前三名分别为招商、平安和浦发。其中招商银行的AUM和人均AUM遥遥领先于国内同业。

另一方面,从2022年的半年报中,我们还看到一些业务创新的亮点。

第一,发力企业家服务。如工行建立228家“企业家加油站”,中行推出“企业家办公室”建设。

第二,深化数字化转型。如,光大银行推出“数据导客+场景获客+全旅程陪伴”(DSC)的客群经营模式以及“手机银行+视频投顾+线下团队”(OVO)的全渠道协同服务模式。再如,兴业银行家族办公室的线上化、系统化管理等。

第三,深化公私联动服务。如招商银行在半年报中提出“公私融合的获客服务模式”。

第四,研究推动业务发展,证券公司在财富管理转型中一直努力在将其研究能力转化为客户服务能力,如“宏观—市场—研究—产品”的转化等,目前,头部私人银行机构也竞相提高自己的研究能力,相继推出周报、月报、季报和年报等,这亦是一种“软实力”的打造。(中新经纬APP)

本文由中新经纬研究院选编,因选编产生的作品中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。选编内容涉及的观点仅代表原作者,不代表中新经纬观点。

责任编辑:王蕾

关注中新经纬(jwview)官方微信公众号获取更多精英的财经资讯。

| 留言与评论(共有 0 条评论) “” |