文/羊城晚报全媒体记者 杭莹图/受访者供图

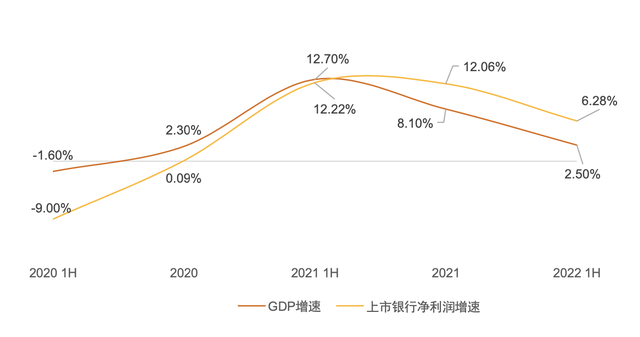

9月23日,普华永道发布《银行业快讯:同舟共济,乘风破浪万里航——2022年半年度中国银行业回顾与展望》。报告显示,2022年上半年,受到国内疫情冲击和国际环境深刻复杂演变等超预期因素影响,经济下行压力加大。银行业总体平稳,利润增速放缓,总资产加速增长,资产质量整体保持稳健但出现两极分化。

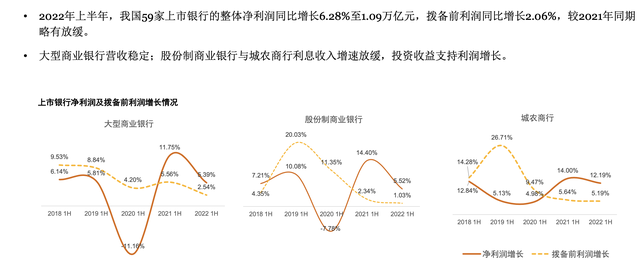

报告称,上半年,59家上市银行的整体净利润同比增长6.28%,至1.09万亿元,拨备前利润同比增长2.06%,较2021年同期均略有放缓。大型银行营收稳定,股份制商业银行与城农商行的利息收入增速放缓。

普华永道中国金融业主管合伙人张立钧表示:“随着实体经济面临的挑战增加,银行业经营环境也面临较大的复杂性和不确定性,但也存在积极发展因素。银行应主动采取措施,做好逆周期调节,增强抵御风险的韧性,持续推进改革和战略转型,助力经济企稳复苏。”

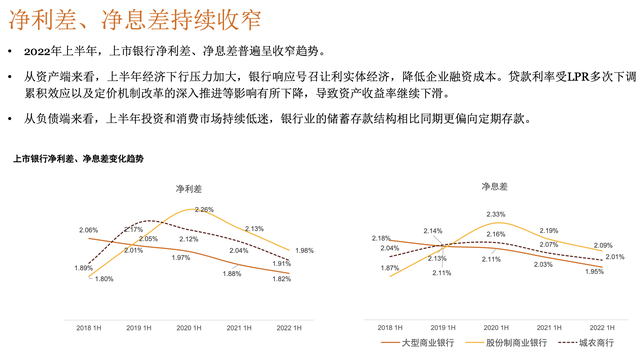

此外,对于上半年,上市银行的净利差、净息差普遍呈收窄趋势,普华永道中国金融业合伙人谢莹表示,银行业总体息差的压缩使得各上市银行依靠资产规模带来的创收效率不及以往。“大型商业银行与股份制商业银行在盈利能力指标上走势总体趋同,城农商行依靠比股份制商业银行更低的息差降幅及投资收益的增长,在平均总资产收益率上表现的更为稳定。”

从资产端来看,上半年经济下行压力加大,各银行响应号召让利实体经济,降低企业融资成本;从负债端来看,上半年投资和消费市场持续低迷,银行业的储蓄存款结构相比同期更偏向定期存款。截至2022年6月末,上市银行整体资产较2021年末增长7.99%,较2021年下半年显著提速。资产结构方面,上市银行的客户贷款持续增长,占总资产比例基本稳定,政府债券投资力度上升,同业资产短期抬升。

至2022年6月末,59家上市银行的贷款质量指标整体保持稳健,上市银行的负债总额为236.6万亿元,较2021年末增加8.43%,负债规模呈现持续增长态势,客户存款仍是负债的主要来源。上市银行的存款余额持续增长,增速较2021年上半年整体明显提高。

此外,至2022年6月末,理财产品存续规模29.15万亿元。2022年一季度受理财产品“破净”影响,理财产品存续规模略有下降,但2022年二季度市场企稳回升,理财产品规模重回29万亿元以上。

截至2022年6月末,上市银行的核心一级资本充足率整体呈下降趋势。银行业利润增速放缓,内源资本补充能力有限,上市银行的核心一级资本充足率均有不同程度的下降。个别股份制商业银行和城市商业银行的核心一级资本充足率逼近监管要求。在资本补充难度加大等因素影响下,这些上市银行面临着资本充足率下滑所带来的压力,资本管理需要进一步加强。

来源 | 羊城晚报·羊城派

责编 | 沈钊

| 留言与评论(共有 0 条评论) “” |