①公司刚刚实现平价海缆0-1亿元的突破,最快年底便又有10亿元+订单有望凭地缘优势保障拿单,分析师上看超80%估值修复空间;②新能源车带动高压高速线缆需求大增,这家公司具备大客户优势+成本红利,市场份额提升确定性强,分析师预计未来3年业绩复合增速50%+。

《风口研报》今日导读

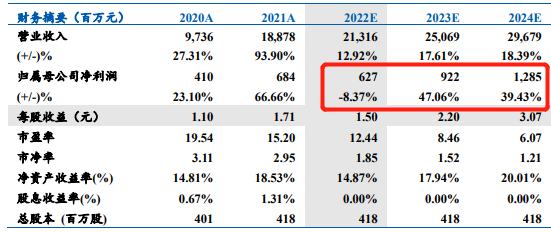

1、公司一:①公司中标华能苍南2号海上风电项目35千伏海缆及附属设备采购,中标金额为9479.34万元,东北证券韩金呈认为本次公司中标浙江的阵列缆,实现平价海缆的零突破,夯实公司的市场竞争实力;②公司今年将启动北海基地建设,预计2023年年底投产,有望受益广西海风爆发、获10亿元+海缆订单;③公司有序扩产陆缆,预计每年新增15%+,池州产能达产后,陆缆总产能至少可覆盖未来三年陆缆订单;④韩金呈认为公司陆缆议价能力强、海缆订单有望迎来爆发,预计2022-2024年的归母净利润分别为6.27/9.22/12.85亿元(陆缆目标6.2/7.5-8/9亿元、海缆0/2/4亿元),给予2024年13倍估值,对应合理估值170亿,上看超80%估值修复空间;⑤风险因素:海缆基地投产不及预期。

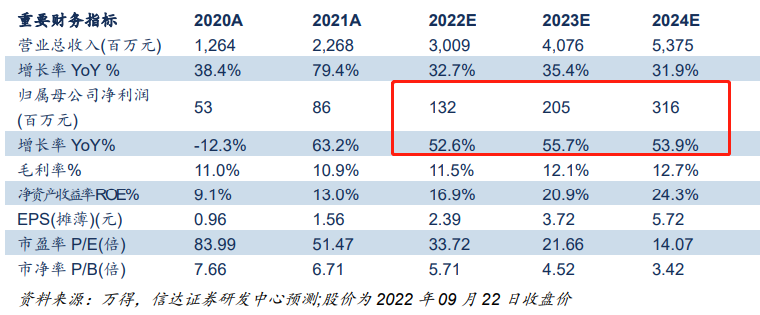

2、公司二:①公司为专业汽车线缆供应商,近几年主业由常规线缆拓展至新能源线缆业务,营收净利大幅度增长;②智能电动化促线缆需求升级,单车价值提升,且轻量化趋势下铝材替代铜材,成本红利显现;③公司核心竞争力突出,市占率有望继续提升;④信达证券陆嘉敏预计公司2022年-2024年归母净利润为1.3/2.1/3.2亿元,同比增长52.6%/55.7%/53.9%,首次覆盖,给予“买入”评级;⑤风险提示:新能源车销量不及预期;特殊线缆占比提升不及预期等。

主题一

公司刚刚实现平价海缆0-1亿元的突破,最快年底便又有10亿元+订单有望凭地缘优势保障拿单,分析师上看超80%估值修复空间

事件:起帆电缆中标华能苍南2号海上风电项目35千伏海缆及附属设备采购,中标内容为所有风电机组之间,以及风电机组与海上升压站之间的35KV海底光电复合缆(3×95~3×30026/35KV)及其附属设备,中标金额为9479.34万元。

最新开标的中广核1GW海风项目,投标机型功率在11-14MW之间、风轮直径在225-262m之间,投标最低价3780元/KW,在大型化等技术进步下,风机价格不断下降将有力推动海风平价进程。

东北证券韩金呈首次覆盖起帆电缆(605222),公司宜昌海缆基地年底合计海缆产能可达20亿元,本次公司中标浙江的阵列缆,实现平价海缆的零突破,夯实公司的市场竞争实力。

此外,公司今年将启动北海基地建设(广西唯一海缆厂),预计2023年年底投产,有望受益广西海风爆发、获10亿元+海缆订单。

同时,公司有序扩产陆缆,预计每年新增15%+,池州产能达产后,陆缆总产能至少可覆盖未来三年陆缆订单。

韩金呈认为公司陆缆议价能力强、海缆订单有望迎来爆发,预计2022-24的归母净利润分别为6.27/9.22/12.85亿元(陆缆目标6.2/7.5-8/9亿元、海缆0/2/4亿元),给予2024年13倍估值,对应合理估值170亿,上看超80%估值修复空间。

起帆电缆突破平价海缆市场,宜昌海缆基地扩产

公司目前在宜昌具备1条35KV海缆立式成缆-铠装产线和1条220KV及以上海缆产线,另有一条高压海缆产线在建,年底合计海缆产能可达20亿元。

海缆铺设具有季节性特点,头部企业产能饱和,订单外溢增加。公司也积极拓展下游的央企业主和地方政府,加强海缆拿单能力。

公司海缆在2021年已实现4亿元+的营业收入,具备丰富的阵列缆交付业绩,本次中标浙江的阵列缆,实现平价海缆的零突破,夯实公司的市场竞争实力。

起帆电缆布局广西海缆基地,海缆业务有望爆发

公司今年将启动北海基地建设,预计2023年年底投产,规划三条立塔生产线和三条悬链生产线,产能上限可达45亿元。立塔产线可生产220KV-500KV海缆,公司已具备220KV及以上海缆及软接头生产能力。

广西竞配的2.7GW项目将于今年底开始招标,规划的海风场址容量达22.5GW,考虑到海缆地缘属性较强,看好公司(广西唯一海缆厂)有望伴随广西海风高速成长。

此外,公司在上海和浙江也具备不错的拿单能力,今年海外海缆也有望取得订单突破。

池州有序扩产陆缆,经销渠道夯实壁垒

公司陆缆营收目标为每年保持15%增长,安徽池州扩产已启动,达产后陆缆总产能可达300亿元,至少可覆盖未来三年陆缆订单。

公司陆缆主要面向中小客户,已建立成熟丰富的经销渠道,议价能力强,渠道构筑公司竞争壁垒。

主题二

新能源车带动高压高速线缆需求大增,这家公司具备大客户优势+成本红利,市场份额提升确定性强,分析师预计未来3年业绩复合增速50%+

智能电动化促线缆需求升级,信达证券陆嘉敏最新覆盖卡倍亿(300863),公司近几年主业由常规线缆拓展至新能源线缆业务,营收净利大幅度增长。

当前电动化转型下汽车特殊线缆需求增加,而成本材料端铝材替代铜材,有望量利齐升。陆嘉敏预测公司2022年-2024年归母净利润为1.3/2.1/3.2亿元,同比增长52.6%/55.7%/53.9%,首次覆盖,给予“买入”评级。

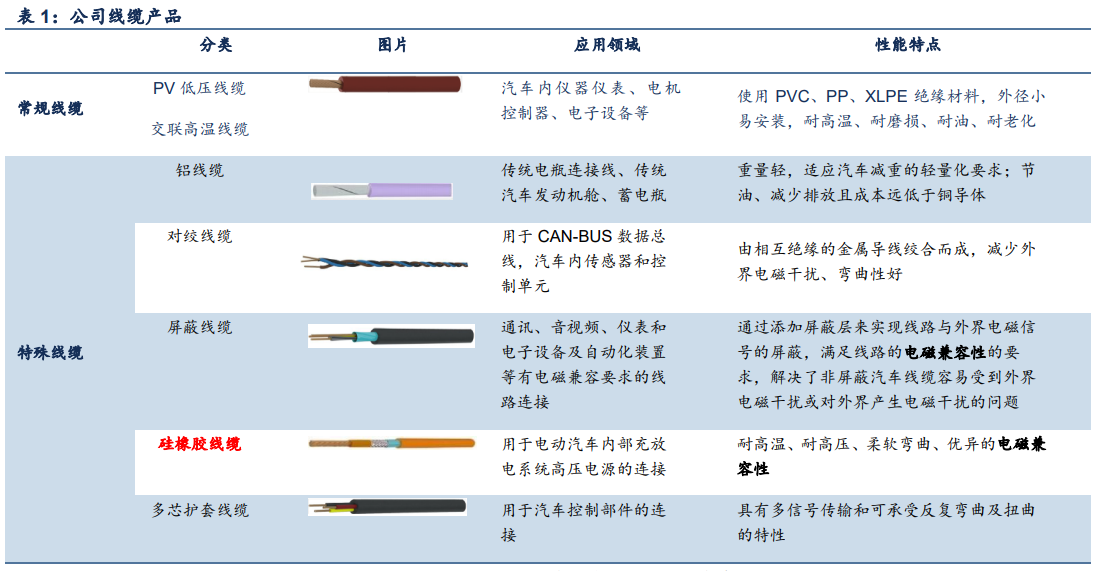

专业汽车线缆供应商,客户结构优质、盈利能力稳定

公司致力于汽车线缆的研发、生产和服务。客户结构优质,公司终端客户涵盖大众、宝马、奔驰、特斯拉等主机厂;直接客户为矢崎、安波福等线束龙头企业。

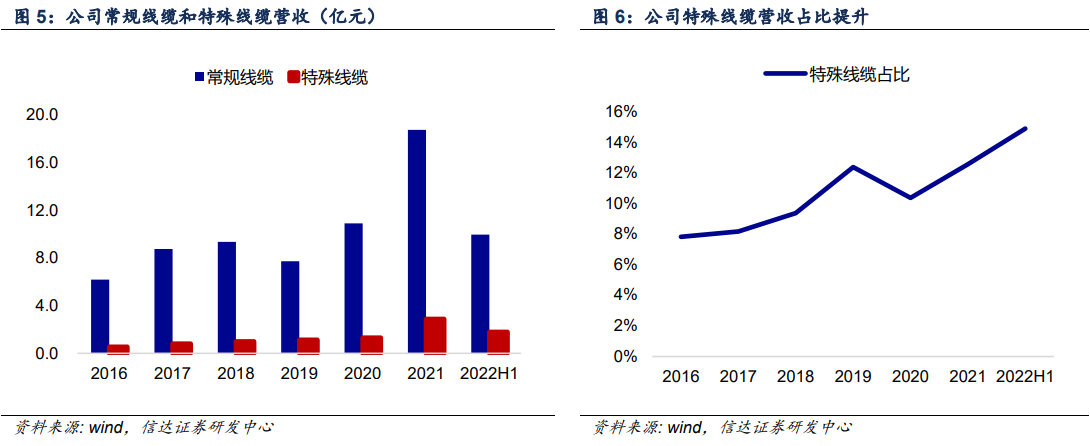

2021年公司常规线缆营收18.75亿元,占比82.7%,盈利能力较高的特殊线缆占比2022年提升至14.9%。

智能电动化促线缆需求升级,量利双升趋势有望延续:

1)电动化转型下特殊线缆需求增加,传统车用线缆单车价值量约为500元,新能源车用线缆单车价值量约为1000元;

2)智能化浪潮已至,高速线缆如同轴线缆、数据传输线缆等需求增加;

3)轻量化趋势下铝材替代铜材,线束行业头部企业如泰科已经开发出用于接触铝导体的LITEALUM压接筒,卡倍亿已有铝线缆产品。

因此公司近几年有望直接受益于行业智能电动化转型,营收端有增长,成本端有降低,有望迎量利双收。

国产替代进程加速,公司市占率有望继续提升

公司的核心竞争力如下:

①品类齐全优势:线缆产品能覆盖汽车用线的各种需求,公司线缆产品规格覆盖截面从0.13平方毫米到160平方毫米,耐温等级从-65℃到250℃,符合国标标准(QVR)、德国标准(FLRY)、日本标准(AVSS)、美国标准等;

②公司在上海、南通、武汉、深圳、长沙、长春、烟台、菲律宾建有仓库,方便就近给客户供货。

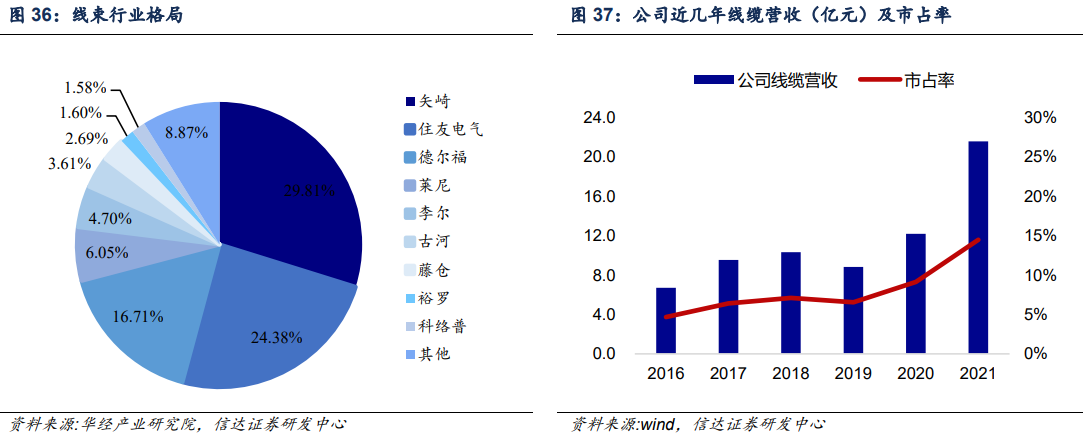

③大客户优势,下游线束行业集中度高,公司作为优质线缆供应商,市占率逐年提升,由2016年的6.4%提升至2021年的14.6%。

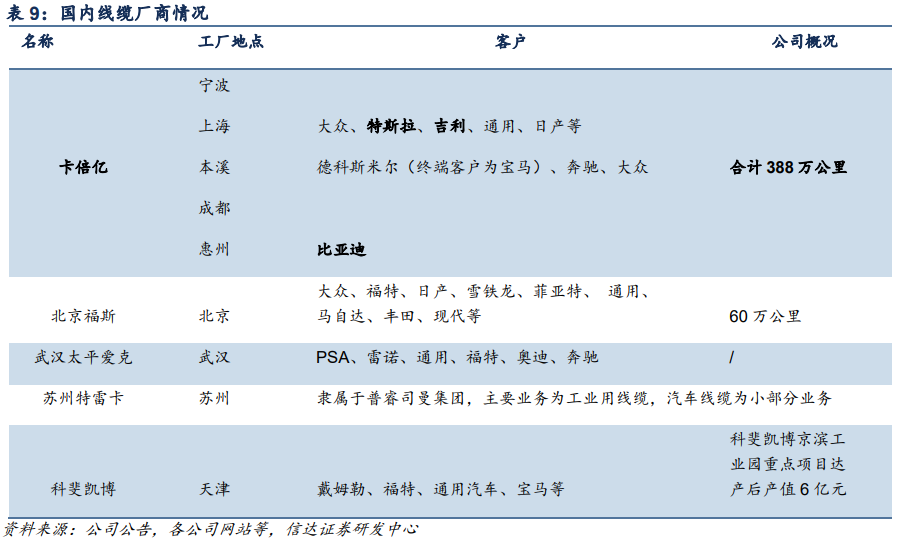

公司经已进入特斯拉、奔驰、宝马、大众、比亚迪、吉利等供货体系内;产能合计有388万公里,产能领先优势较明显。

近期本栏目高端制造系列:

9月26日《风光储+新能源车电控+智能电网+充电桩,这家公司拥有1100余款芯片型号、实现“主流车企+光储龙头”全面覆盖,未来三年业绩有望增长约4倍》9月25日《光伏HJT核心材料未来三年需求或增8倍,这家公司实现批量供货隆基、还是唯一军机机翼轻量化材料供应商,分析师给予80%估值修复空间》9月23日《未来三年业绩有望增长超5倍,这家“稀缺次新”龙头固晶材料批量供应“华天+长电”等头部封装厂,新能源应用材料绑定“比亚迪+通威”同步放量》9月20日《上游技术突破带来该化学纤维历史性发展机遇,公司是国内唯一扩产企业且产能规模居国内第一,有望充分分享行业扩容空间》

| 留言与评论(共有 0 条评论) “” |