封面新闻记者 朱宁

今年以来,白酒行业面对消费场景减少、消费者购买力下降的情况,导致白酒行业普遍承压,上半年部分酒企业绩增速也出现了放缓;因此,三季度酒企的销售情况受到业内广泛关注;10月27日晚,山西汾酒、泸州老窖、口子窖、五粮液等多家白酒企业披露了三季报,整体来看,营收、净利双增是本次白酒三季报的主旋律。

头部酒企业绩报喜

继续延续增长态势

27日晚间同时公布业绩的白酒企业不少,但是最引人注意的则是近年来业绩保持持续增长态势的山西汾酒。

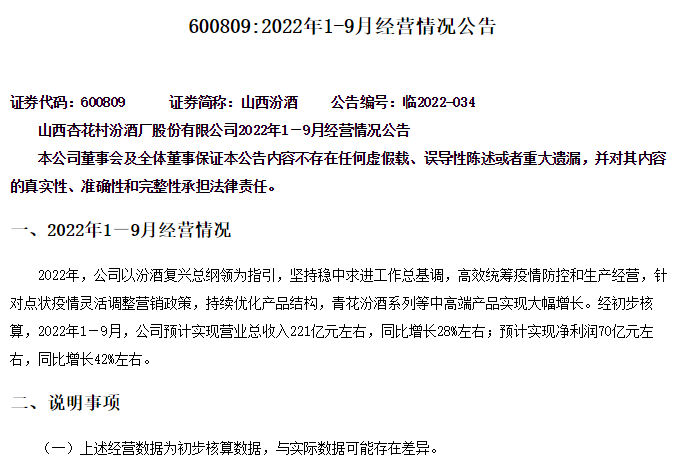

山西汾酒的三季报显示,今年前三季度实现营收221.44亿元,同比增长28.32%;实现净利润71.08亿元,同比增长45.7%。其中,第三季度实现营收68.1亿元,同比增长32.54%;实现净利润20.96亿元,同比增长56.96%。

值得注意的是,2021年,该公司的营收规模为199.71亿元,也就是说,仅前三季度山西汾酒的营收已经远超去年全年水平,各项主要经营指标再创历史新高。

对比前三季度,山西汾酒三季度单季的营收、净利数据同比增幅更加明显,分别报增32.54%、56.96%。

以目前已披露业绩的头部酒企来看,2022年前三季度,贵州茅台、五粮液、洋河股份分别以871.6亿元、557.8亿元、264.83亿元收位列行业前三名,但是山西汾酒以221.44亿元的营收占据第四位,与行业第三仅有43.39亿元的差距,这对于一线白酒并不算是“遥不可及”的距离。

此外,五粮液发布2022年第三季度财报显示其前三季度和第三季度营收增长率为12.19%、12.24%,净利润增长率为15.36%;18.50%;泸州老窖、古井贡酒营收和净利也都保持20%-35%左右的增长速率。

截至10月27日晚,A股20家上市白酒企业有15家已发布三季报或三季报业绩预告,除金徽酒和伊力特下滑之外全部增长,白酒企业大多延续了去年以来的增长态势。

茅台蝉联公募重仓股首位

最大白酒基金亦逆势加仓

白酒作为公募基金最青睐的赛道之一,虽然短期股价震荡走低,但是依旧是基金经理的“心头好”。

从重仓股数据看,截至2022年三季度末,贵州茅台仍然位居公募基金头号重仓股,全市场2069只公募基金重仓总市值1768亿元;另外,重仓持有泸州老窖、五粮液的基金数量也都超过800只,重仓总市值超过500亿元,两家公司位居公募基金重仓股前五位。

值得关注的是,在白酒板块调整之际,规模超 600亿的A股最大白酒基金“招商中证白酒”趁着白酒板块三季度股价下跌逆市加仓,加仓比例均略超 6%。

据招商中证白酒近期公布的公募三季报显示,基金三季度对山西汾酒、泸州老窖、贵州茅台、五粮液、洋河股份、古井贡酒、今世缘等多只白酒股进行了增持。目前,招商中证白酒持仓排名前三的股票分别是山西汾酒、泸州老窖和贵州茅台,占基金资产净值比分别为 15.62%、15.33%和14.98%。

招商中证白酒指数基金经理侯昊在三季报中表示,消费场景的恢复还需要时间等待。不过,大部分白酒企业的现金流和库存水平基本上还是比较健康,批价可能局部有些波动,但不影响大的格局。侯昊认为,龙头公司能够经受住这一轮压力测试的考验,也更能平衡短期增长和长期战略发展的匹配。

看好白酒后市

估值或已到达底部

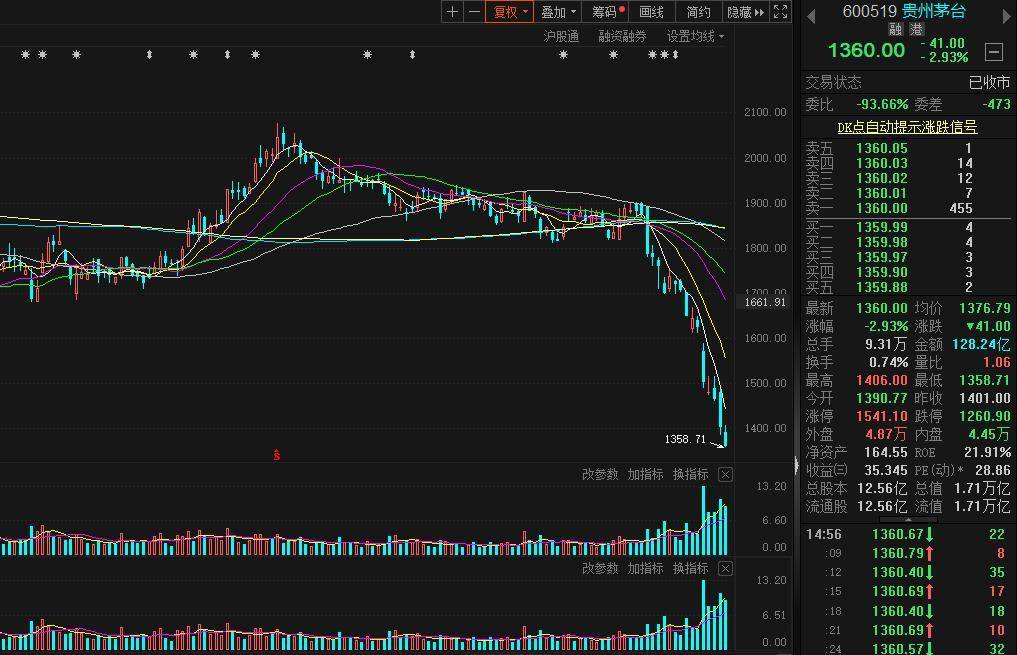

虽然头部白酒企业的业绩表现不逊于往年,但近期股价表现却不尽如人意。从今年7月份以来,白酒股就“跌跌不休”,截至今日收盘,泸州老窖股价相比于前期高点跌去了近40%;山西汾酒和五粮液则跌去了30%左右;茅台更是连破数个整数关口,截至28日收盘,报跌2.93%,报1360.00元每股。

有券商消费研究员对记者表示,对于白酒动销的不良预期和节假日白酒价格不涨反跌的担忧或许是白酒股价走低的原因。

“白酒逢节必涨几成规律,尤其是在中秋、国庆双节前,更是涨价和销售的最好时机,然而在今年节前,涨价趋势被打破;据白酒报价平台数据对比,今年中秋、国庆一线白酒市场价格比往年同期出现微降,这就让市场较为担心白酒企业是否还能够有足够的盈利能力。”该研究员表示,在三季报披露后,一线酒企的动销和净利润依旧保持较高增速,这或许会改变此前白酒板块的不利预期。

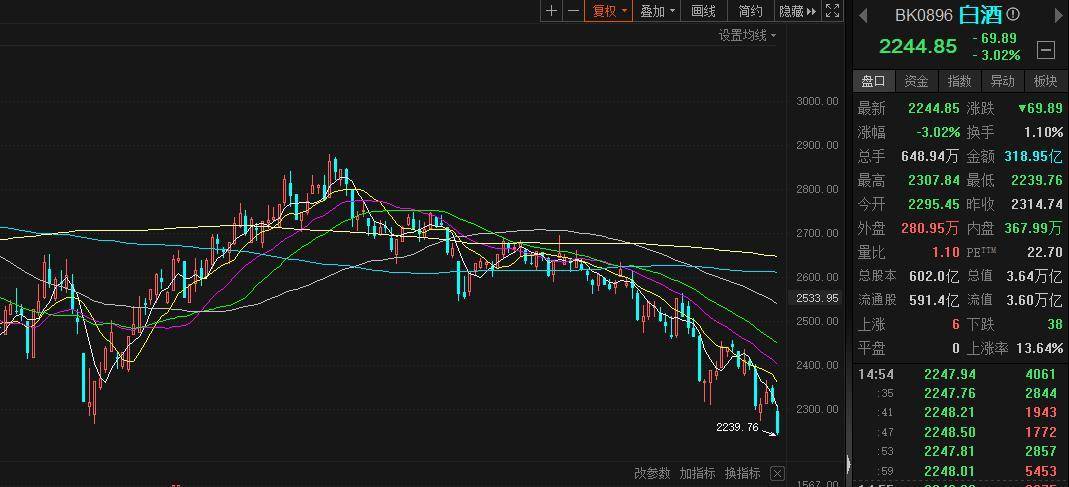

另有分析师对记者表示,近期白酒板块情绪面较为低迷,板块走势更多受消息面及资金面影响,淡季基本面边际变化不大;尤其在当下,白酒市场受困于短期疫情及金融影响,白酒行业仅有22.70的估值,依旧到达估值底部,时间拉长来看,消费升级及集中度提升趋势下白酒板块仍具备较好的配置价值。

华创食饮团队亦表示,核心酒企标的估值快速回落,其中茅台对应23年30倍PE,五粮液21倍PE,当前业绩和估值匹配度已具吸引力。关于禁酒令的传闻,其认为目前尚未有相关正式文件下发,且部分发酵传闻细则难以实际落地,实际上12年三公消费从严整治后,白酒政务消费占比预计已不足10%,即便从严管理,影响幅度也大幅降低。

| 留言与评论(共有 0 条评论) “” |