这家高端制造“耗材”龙头三季报表现出色,前十大流动股东中新增多家基金入驻,当前公司已从OEM配套商逐步切入自主品牌,价值链延升、业绩增长有望提速。

公司精要:

①链条“耗材”属性明显,下游包括摩托车、汽车、工业等领域,虽然椿本、DID、桂盟等龙头收入体量大,但市场集中度仍较低,随着国内龙头征和工业加速技术创新、产品结构优化等,有望持续提高市场份额;

②公司凭借主机厂商配套和OEM的模式均有助于公司口碑和客户资源的积累,外延收购上海瀚通,拓展汽车发动机链业务;

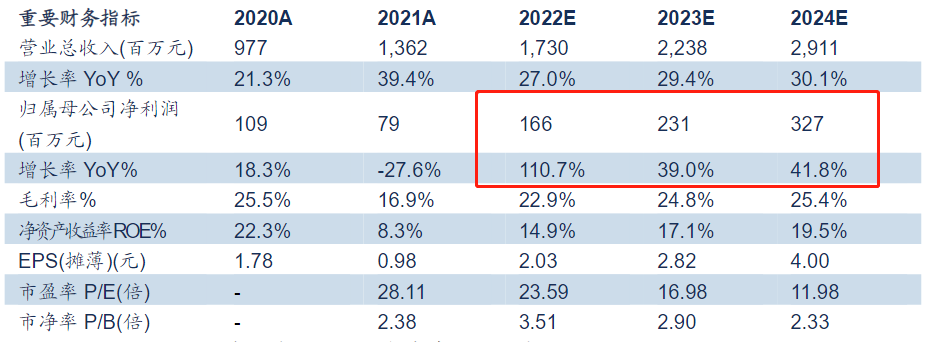

③信达证券王舫朝预计公司2022-2024年营收为17.3/22.38/29.11亿元,同比增长27.0%/29.4%/30.1%;归母净利润为1.66/2.31/3.27亿元,同比增长

110.7%/39.0%/41.8%,当前股价对应22年PE23.59x。首次覆盖,给予“买入”评级;

④风险提示:下游行业需求不及预期。

征和工业这家制造业细分小而美的公司本栏目于2022年7月覆盖过,其特点是业绩增速不错、估值偏低,且在细分市场具备强竞争力。公司三季报表现超预期,股价7月底至今持续跑赢指数。此外,公司披露的三季报中显示的股东户数连续下降,前十大流通股东之中新进广发、施罗德等多个基金,机构入驻迹象明显。

信达证券王舫朝今日再次深度覆盖公司,认为链条行业“耗材”属性明显,国内存量汽车链市场广,且后续农机链、工业设备链贡献新成长动能。

王舫朝预计公司2022-2024年营收为17.3/22.38/29.11亿元,同比增长27.0%/29.4%/30.1%;归母净利润为1.66/2.31/3.27亿元,同比增长110.7%/39.0%/41.8%。当前股价对应22年PE23.59x。首次覆盖,给予“买入”评级。

链条“耗材”属性明显,增存量空间较大

车辆链:消费升级驱动大排量摩托车作为个性化消费品购买浪潮涌现,同时全球摩托车景气度回升,摩托车链存量市场扩容,2021年全球及中国的摩托车链市场分别为187亿元/44亿元。同时,国内存量汽车链市场广阔,2021年全球汽车链市场有望增加至79亿元;

农机链:粮食安全重要性提升和人口老龄化倒逼全球农业自动化水平提高,农机渗透率提升和设备升级迭代,有望带动农业机械链市场成长;

工业设备链:工业下游多样化,应用场景丰富,2021年全球工业设备链市场规模接近200亿元。

链传动行业下游应用多、市场空间广阔,虽然椿本、DID、桂盟等龙头收入体量大,但市场集中度仍较低。随着征和工业加速技术创新、产品结构优化等,有望持续提高市场份额。

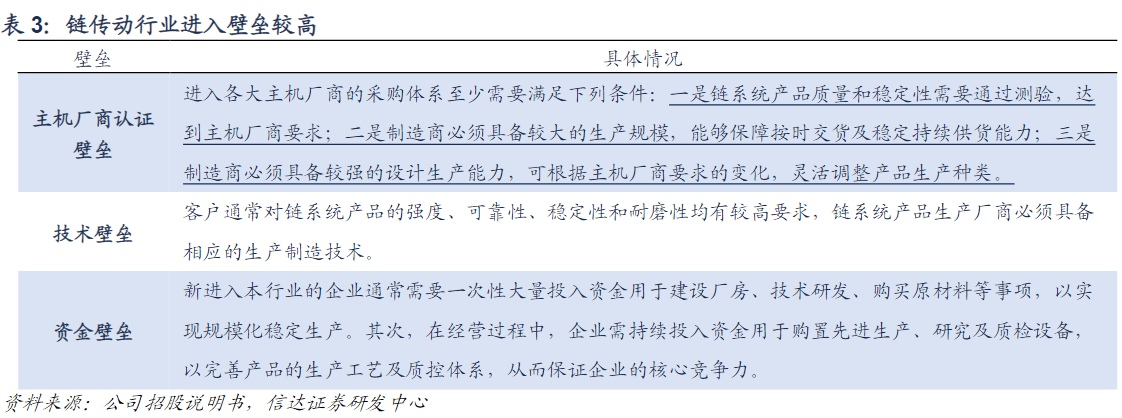

链传动系统具有较高的主机厂商认证壁垒、技术壁垒和资金壁垒,体现在:

战略清晰,三大产品线齐发力

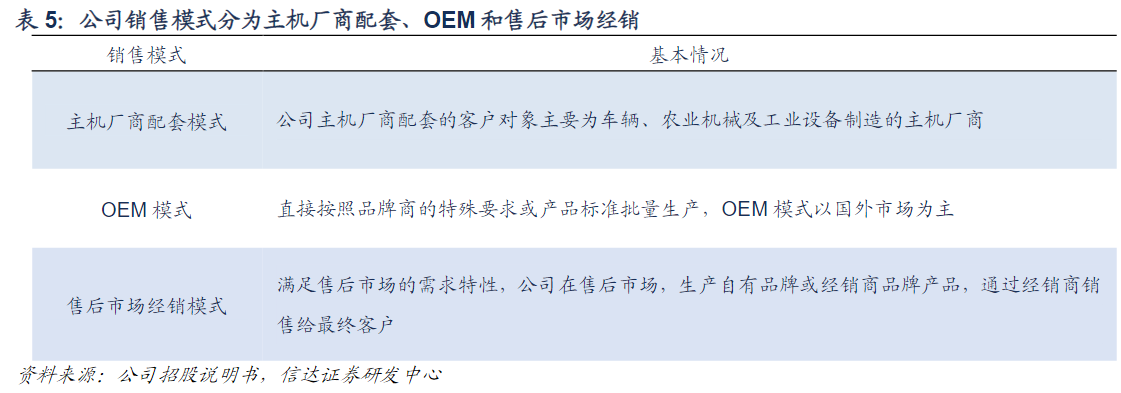

销售端:公司销售模式多样化,利用原装厂商和OEM塑造品牌形象。

已与部分国内外优质的摩托车、汽车、农机以及工业设备主机厂商建立良好合作关系,为其提供配套原装链系统产品。主机厂商配套和OEM模式均有助于公司口碑和客户资源的积累,为后续自主品牌的扩大及市场占有率的提升奠定坚实的基础。

成长:“内生+外延”提高产品交付能力,规模效应逐渐显现。

近年来,公司积极推动募投项目建设,通过扩建厂区、增加产线及购买大量先进的生产设备,保障项目建成后公司的工业设备链系统和发动机链系统产品产能得到有效提升,与行业龙头的差距有望进一步缩小。

外延领域,公司收购上海瀚通,拓展汽车发动机链业务。

战略:专精特新小巨人,下游广泛抗压能力强,业绩有望高增长。

公司深耕链传动行业二十余年,在工业机械、高端汽车和自行车等链传动产品上实现技术突破。此外,公司生产汽车链、农机机械链、工业链等多种产品。广泛的下游市场使得公司摆脱了对某一特定行业的景气度依赖,未来需求增长较确定。

叠加公司产品本质上有较强的“耗材”属性,随着公司生产规模逐步扩大,有望持续提升市场份额扩大收入。

近期本栏目高端制造系列:

11月09日《价值量获3倍提升+具备4倍市场扩容空间,这匹“次新黑马”电子部件配套“宁德时代新能源车+派能科技储能”领域,业绩增速高、明年估值仅21倍》

11月07日《价值量获3倍提升+具备4倍市场扩容空间,这匹“次新黑马”电子部件配套“宁德时代新能源车+派能科技储能”领域,业绩增速高、明年估值仅21倍》

11月05日《新能源热管理领域国产化空间广阔,这家公司率先转型抢占市场份额,三季报超预期预示中长期盈利恢复拐点已来临》

10月31日《医疗影像设备核心零部件国产化率快速提升,这家公司已做到全球前三、国内第一,持续向全产业链高门槛环节布局》

10月30日《苹果财报超预期股价大涨7%,短期Mac+可穿戴业务发力,中期展望MR+智能汽车预期提升,分析师看好这批估值调整至15-20倍的产业链公司低位布局价值》

| 留言与评论(共有 0 条评论) “” |