①30亿元订单或于2023年释放,这家公司有望承接欧洲化工巨头1500亿元在华投资、8万平方米扩产项目竣工在即,分析师上看60%估值修复空间;②不在国内卷了,这家公司跟随字节、拼多多、Shein分享出海红利、抢占蓝海赛道,自研系统有望大幅提高效率。

《风口研报》今日导读

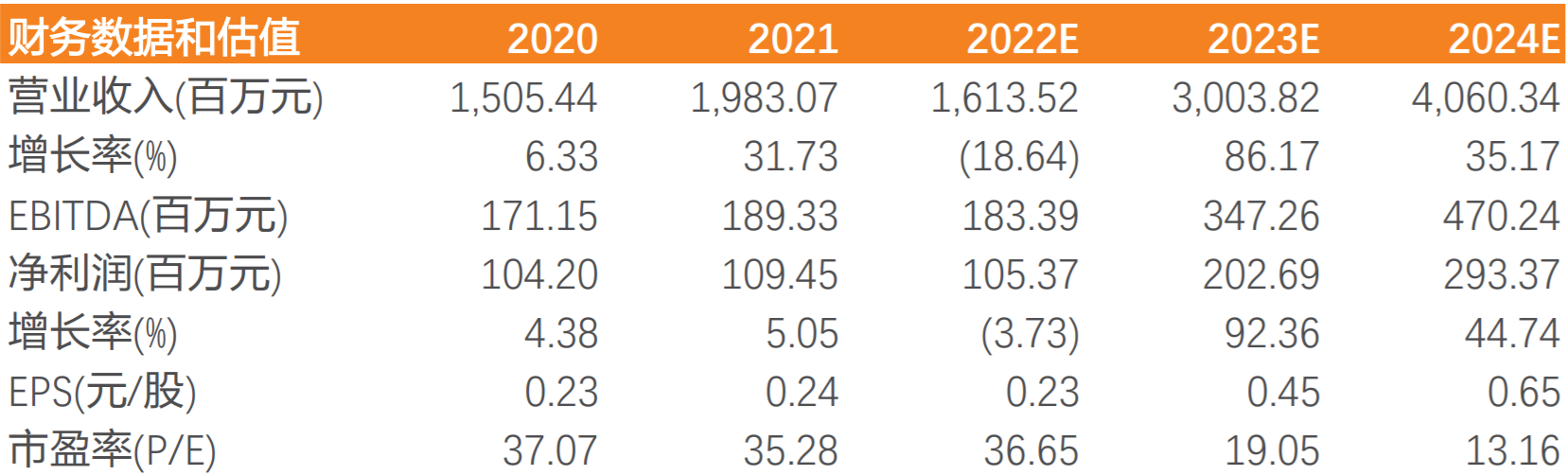

1.公司一:①天风证券鲍荣富看好公司是国内少数具备大型工业模块设计和制造能力的企业,受益于欧洲产业转移、LNG项目加速拓建,至2030年公司主要客户在华投资额超1500亿,公司订单的持续性可期;②公司凭借模块化生产优势,现已与巴斯夫、陶氏化学等多家外资客户形成伙伴关系,目前公司在手订单超30亿,转换周期为1-1.5年,为2023年的业绩释放奠定基础;③当前公司正拓展2个广东湛江基地,一期占地5万平方米现已投产,或可带动收入3.5亿,二期基地占地8万平方米竣工在即,有望进一步匹配客户需求;④鲍荣富预计公司2022-24年归母净利润为1.1/2.0/2.9亿,同比增长-3.73%/92.36%/44.74%,给予2023年PE30倍,对应股价13.54元(现价8.53元);

⑤风险提示:项目施工进度不及预期、市场拓展不及预期等。

1.公司一是:利柏特(605167)

2、易点天下(301171):①程序化广告以实时竞价体系为核心、以大数据技术为实现手段,提高全球互联网广告投放效率,当前需求急剧增长;②字节、拼多多等代表的国内互联网集团出海已是大势所趋,公司作为程序化广告商,一方面享受TikTok流量红利,另一方面可为互联网公司出海提供个性化精准广告服务,分享需求增长的行业红利;③长江证券聂宇霄认为公司与头部媒体资源Google、Meta、字节跳动等合作关系良好,自主研发的智能化业务系统拓展客户资源及提高效率,预计公司22-23年实现归属于母公司净利润分别为3.06亿/3.88亿,对应PE分别为31/24倍,首次覆盖,给予“买入”评级;④风险提示:供应商高度聚集,头部客户流失风险。

主题一

30亿元订单或于2023年释放,这家公司有望承接欧洲化工巨头1500亿元在华投资、8万平方米扩产项目竣工在即,分析师上看60%估值修复空间

今年以来,由于能源供应问题引发的电价上涨,欧洲化工巨头们纷纷开始“逃离”欧洲,将产能转移至东亚,直接利好了当地上游设备企业。

天风证券鲍荣富最新深度覆盖工业模块化制造龙头利柏特,公司凭借模块化生产优势,现已与巴斯夫、陶氏化学等多家外资客户形成伙伴关系,目前公司在手订单超30亿,转换周期为1-1.5年,为2023年的业绩释放奠定基础。

受益于下游化工、LNG、水处理和空分等领域高景气,公司在广东湛江拓展生产基地,一期或可带动收入3.5亿,二期基地竣工在即,产能释放有望进一步匹配客户需求。

鲍荣富预计公司2022-24年归母净利润为1.1/2.0/2.9亿,同比增长-3.73%/92.36%/44.74%,给予2023年PE30倍,对应股价13.54元(现价8.53元)。

一、在手订单饱满,业绩释放进入上升周期

公司作为国内少数具备大型工业模块设计和制造能力的企业,从2004年开启与巴斯夫的合作,现与林德气体、霍尼韦尔、科思创、陶氏化学、英威达等数十家外资企业形成合作关系,前五大客户的收入占比约50%左右,巴斯夫的收入占比约10%左右,考虑到至2030年,巴斯夫将投资100亿欧元建设湛江一体化基地,公司订单的持续性可期。

2022年以来,公司已经披露的订单合计超30亿,其中模块化生产订单约2.2亿,8月份披露的《巴斯夫(广东)一体化项目中央罐区化学品罐区和装车站工程设计、采购、施工总承包合同》,金额高达15-20亿,通常化工类订单的转化周期为1-1.5年,饱满的在手订单为公司的业绩释放奠定良好基础。

二、化工/LNG等下游景气度高,产能释放快速匹配行业需求

模块化建设具有缩短工期、安全施工、成本节约等多项优势,适用于施工环境恶劣的项目如海上项目、北极项目等。当前下游细分行业中,化工受益于欧洲产业转移、LNG项目加速拓建、水处理及空分行业大型模块化趋势明显,模块化生产受益于行业景气度延续。

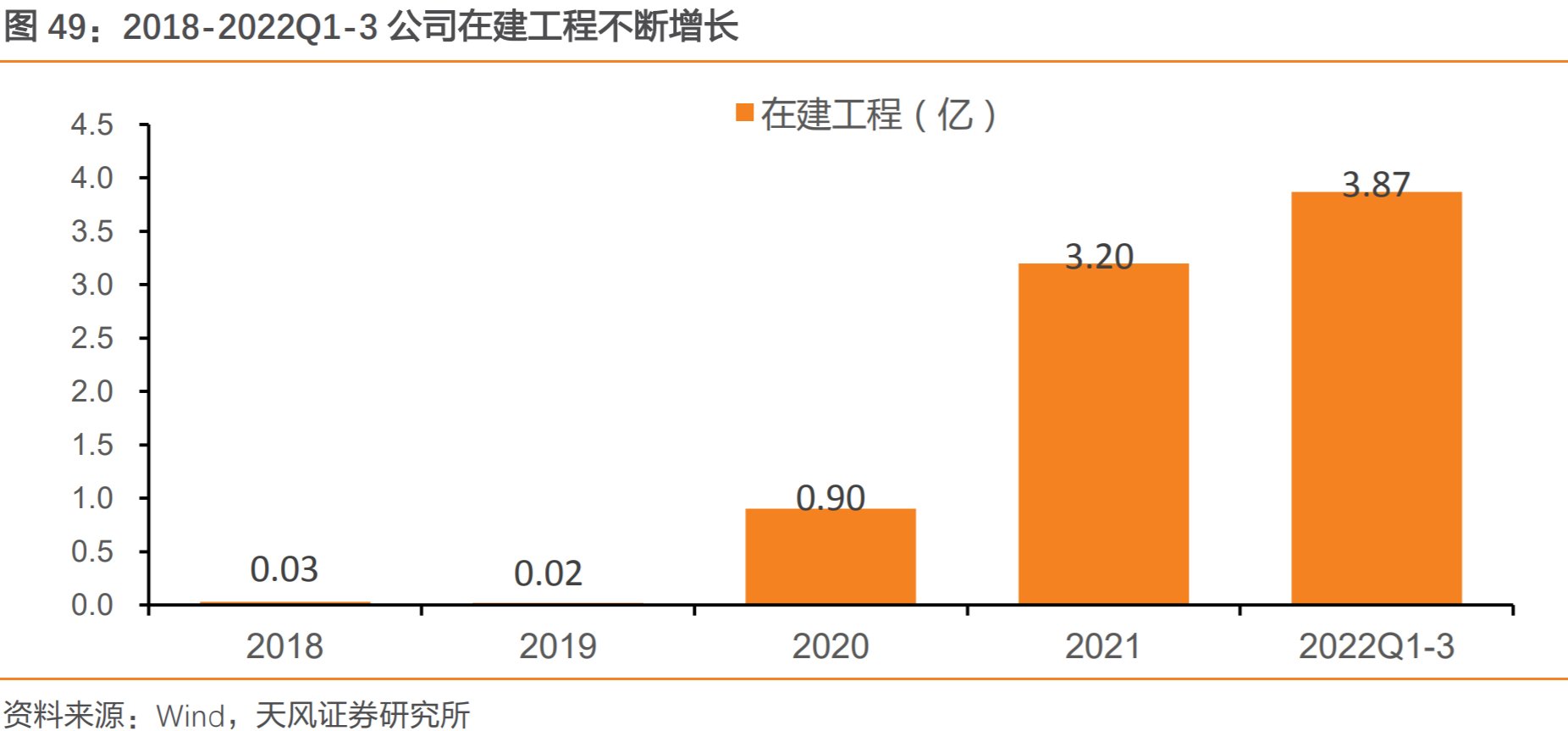

目前公司在张家港具备两个成熟基地,当前正拓展2个广东湛江基地,一期占地5万平方米,现已投产,随着产能释放或可带动收入3.5亿,二期基地占地8万平方米,竣工在即,产能的快速扩充有望进一步匹配客户需求。

三、模块化利润率高,大客户在华投资或可带动占比显著提升

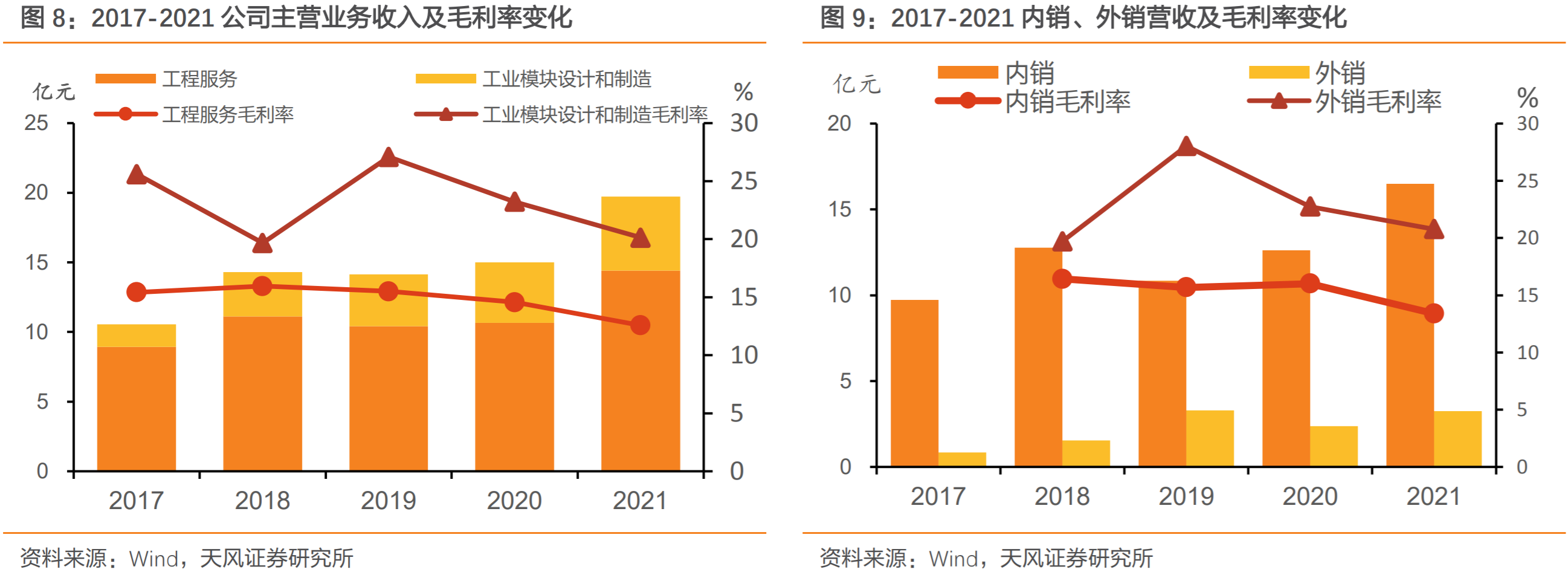

相较于传统EPC业务12.6%的毛利率,工业模块化制造业务毛利率高达20.1%。

当前产业化转移趋势明显,化工巨头在湛江大型投资项目合计约837亿人民币,而至2030年公司主要客户在华投资额超1500亿,考虑到公司的属地和先发优势,模块化业务占比有望快速提升,带动盈利能力进一步改善。

主题二

不在国内卷了,这家公司跟随字节、拼多多、Shein分享出海红利、抢占蓝海赛道,自研系统有望大幅提高效率

随着国内互联网渗透率趋缓,以字节、拼多多等代表的国内互联网集团出海已是大势所趋。

长江证券聂宇霄、海通证券毛云聪近期都深度报告覆盖了一家受益于国内互联网平台出海的成长型广告营销公司易点天下。公司作为程序化广告商,享受TikTok、拼多多等互联网集团流量红利,分享需求增长。

另一方面,公司依靠自研智能化业务系统提升效果广告投放效率、积极扩展客户资源边界。聂宇霄预计公司22-23年实现归属于母公司净利润分别为3.06亿/3.88亿,对应PE分别为31/24倍,首次覆盖,给予“买入”评级。

一、行业前景:程序化广告需求正盛,紧握互联网出海红利

全球互联网广告规模持续高速增长,个性化精准营销需求日益强烈。程序化广告以实时竞价体系为核心、以大数据技术为实现手段,满足广告主自主选择用户流量的多元化、定制化需求,可为广告主提供更加精准有效的广告服务,提高广告投放效率,因此需求急剧增长。

从区域上看,新兴市场发展强劲:印度禁用海外多款APP,本土应用买量需求激增,预计伴随新一轮融资周期2023年印度市场有望迎来第二轮爆量。

随着国内互联网渗透率趋缓,以字节、拼多多等代表的国内互联网集团出海已是大势所趋;公司作为程序化广告商,一方面享受TikTok流量红利,另一方面可为互联网公司出海提供区域化、个性化精准广告服务,分享需求增长的行业红利。

二、易点天下:聚焦“精准营销+转化效果”的跨境效果广告服务商

公司为客户提供优质出海互联网营销服务。整体上公司营收和利润处于增长赛道,2022年因改变与大客户合作模式表观收入下降,但利润率水平有所提升。公司管理层深耕行业多年、经验丰富,同时通过高管持股进行利益绑定、激励充分。

三、公司看点:智能化系统高效投放,客户资源边界持续扩张

一方面公司与头部媒体资源Google、Meta、字节跳动等合作关系良好,另一方面通过自主研发的智能化业务系统达成高KPI完成率、与Shein/阿里合作成功案例助力公司拓展客户边际。

公司的智能化业务系统增加了目标用户画像的精准度,为广告主营销策略的有效实施提供保障,降低收入确认风险;

2019年起连续三年,公司KPI达成率皆高于90%,均值皆接近100%。此次IPO募资用于程序化广告平台升级、研发中心建设项目和补充流动资金,有望进一步提升公司综合竞争力。

| 留言与评论(共有 0 条评论) “” |