非酒精性脂肪性肝病(NAFLD)迎来行业历史性时刻,该领域欧美第一个新药有望于2024年上半年上市。公司是肝病诊疗龙头,分析师预计在新药上市前半年会逐步进入高危人群筛查的快速增长期,有望直接体现到公司的业绩上,并且将从设备估值逻辑切换到按流量收费的估值方式。

公司精要:

①Madrigal宣布了治疗NAFLD新药Resmetirom的第一个注册性III期MAESTRO-NASH的活检临床试验结果,达到了肝脏组织学和代谢指标双终点,同时安全性良好,有望于2024年上半年上市,成为NAFLD领域美欧第一个新药;

②财通证券张文录看好公司的Fibroscan肝纤维化诊断设备为全球首创,预计在新药上市前半年会逐步进入高危人群筛查的快速增长期,有望直接体现到公司的业绩上;

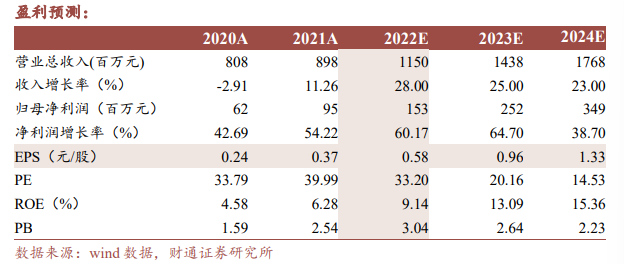

③张文录看好Resmetirom上市预期有望将公司估值逻辑变更为流量收费的方式上,暂不考虑新药上市影响,预计公司2022-24年归母净利润为1.53/2.52/3.49亿元,同比60.17%/64.70%/38.70%,对应PE为33/20/15倍;

④风险因素:FibroScan销售不及预期、NAFLD用药研发风险导致的间接影响。

公司:福瑞股份(300049)

肝病领域迎来行业历史性时刻,全球首款新药落地催生40亿美金检测市场,公司将从设备估值逻辑切换到按流量收费的估值方式

事件:Madrigal宣布了治疗NAFLD新药Resmetirom的第一个注册性III期MAESTRO-NASH的活检临床试验结果。

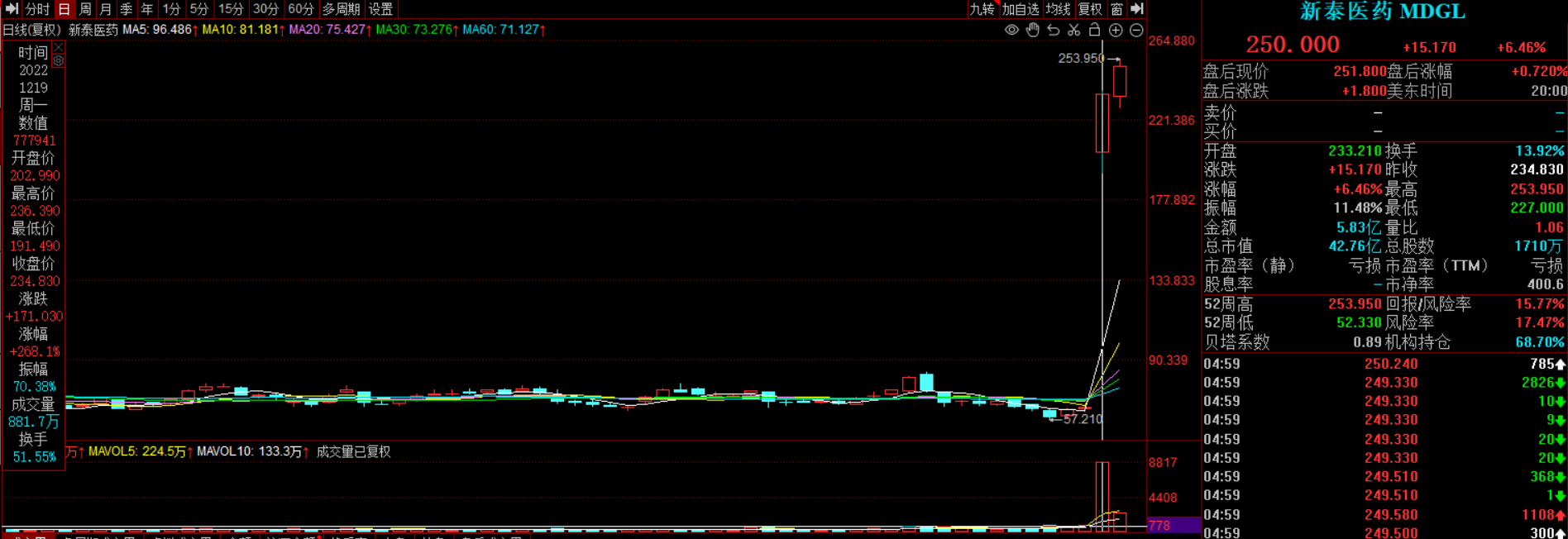

受此消息刺激,美股Madrigal12月19日上涨268%,市值达到了40亿美金,昨日再度上涨6.46%。

今日,财通证券张文录覆盖肝病诊疗龙头——福瑞股份,公司的Fibroscan肝纤维化诊断设备为全球首创,Resmetirom的上市预期将是改变公司估值逻辑的重要事件,从设备估值逻辑切换到流量收费的估值方式上。

一、Resmetirom达到了肝脏组织学和代谢指标双终点,同时安全性良好

试验主要分析评估955名经活检证实伴有纤维化的NASH患者在52周时的组织学反应。

100mg组30%达到NAFLD活动评分(NAS)减少≥2分且纤维化无恶化(p<0.0001),26%达到纤维化减少2级且NAS没有恶化(p<0.0001);显著优于安慰剂组10%与14%。

同时,Resmetirom实现了多个次要终点,包括肝酶(ALT、AST和GGT)相对于基线的统计学显着降低。

与安慰剂相比,Resmetirom治疗组观察到动脉粥样化脂质和脂蛋白、纤维化生物标志物和成像测试(MRI-PDFF、FibroScan肝脏硬度测量和CAP)的减少,其中LDL-C24周的降低程度达到了16%(p<0.0001)。

安全性结果优秀:Resmetirom在100mg剂量下是安全且耐受性良好的,严重不良事件(SAE)发生率和安慰剂组相似,分别为12.7%和12.1%。

据此,Resmetirom申请NASH适用证的NDA,有望成为FDA批准的第一款NASH药物。

同时,由于Resmetirom出色的有效性和安全性数据,Madrigal继续开展其他三个III期临床,覆盖NAFLD其他适用证,包括人群基础更为庞大的重度脂肪肝适用证等。

二、对福瑞股份的影响:将从设备估值逻辑切换到按流量收费的估值方式

FibroScan有两种重要商业模式:第一种销售仪器设备+维保,适合大中型医院临床用;第二种,社区与诊所等免费投放,按照诊断流量收费。

第二种商业模式按流量收费的高速增长,依赖于脂肪肝与纤维化用药的获批。如有获批,保险预计将体检筛查与药物共同纳入保险。

根据evaluatePharm预测,全球NASH用药市场将达到400亿美金,假设体检占比10%将达到40亿美金市场。

按照FDA审评进度,Resmetirom有望于2024年上半年上市,成为NAFLD领域美欧第一个新药。

在上市前半年预计将逐步进入高危人群(肥胖、高血脂、高血压和糖尿病)筛查的快速增长期,有望直接体现到公司的业绩上。

张文录看好Resmetirom上市预期有望将公司估值逻辑变更为流量收费的方式上,暂不考虑新药上市影响,预计公司2022-24年归母净利润为1.53/2.52/3.49亿元,同比60.17%/64.70%/38.70%,对应PE为33/20/15倍。

近期本栏目医药&医疗系列:

12月16日《错过了抗病毒面料不能再错过它,这些医用耗材兼具院内+日常消费+慢病等巨大细分市场,做自己健康第一责任人》12月14日《智慧门诊/病房+华为鸿蒙,这家公司智慧病院业务兑现连年翻倍增长,成为鸿蒙终端在智慧医院首家落地厂商,有望实现医疗领域”硬件+软件”全场景国产化适配》12月12日《手握一款30亿级别+全球唯二的创新靶向用药、当前已进入临床三期,分析师预计这家医药公司新药上市后市值有翻倍空间,传统板块当前仅有10多倍估值》12月12日《2万张医疗病床有望获新股东注入,这家公司自身拥有11家医院、医院资产总床位达1万张,制药业务覆盖6个全国独家生产品种》12月7日《防疫抗感产品单月销量大增387%,这家公司拥有83个抗感重点品种、直营及加盟药店破万家,当前PE仅11倍有望迎来短期弹性》12月4日《一文看懂国内新冠治疗药物最新进展,香港处方口服药的人群占比约7%,分析师强call该路径即将进入验证和兑现阶段》

| 留言与评论(共有 0 条评论) “” |