①明年业绩复苏幅度有望达550%+,这家公司打通电影“投资+发行+院线+影院”全产业链,2023年迎接近年A级好莱坞电影上映最密集一年;②“半导体+OLED”细分湿化学材料需求量大增,这家公司12月扩产项目预计陆续达产、产能提升69%,细分产品市占率40%反向出口海外。

《风口研报》今日导读

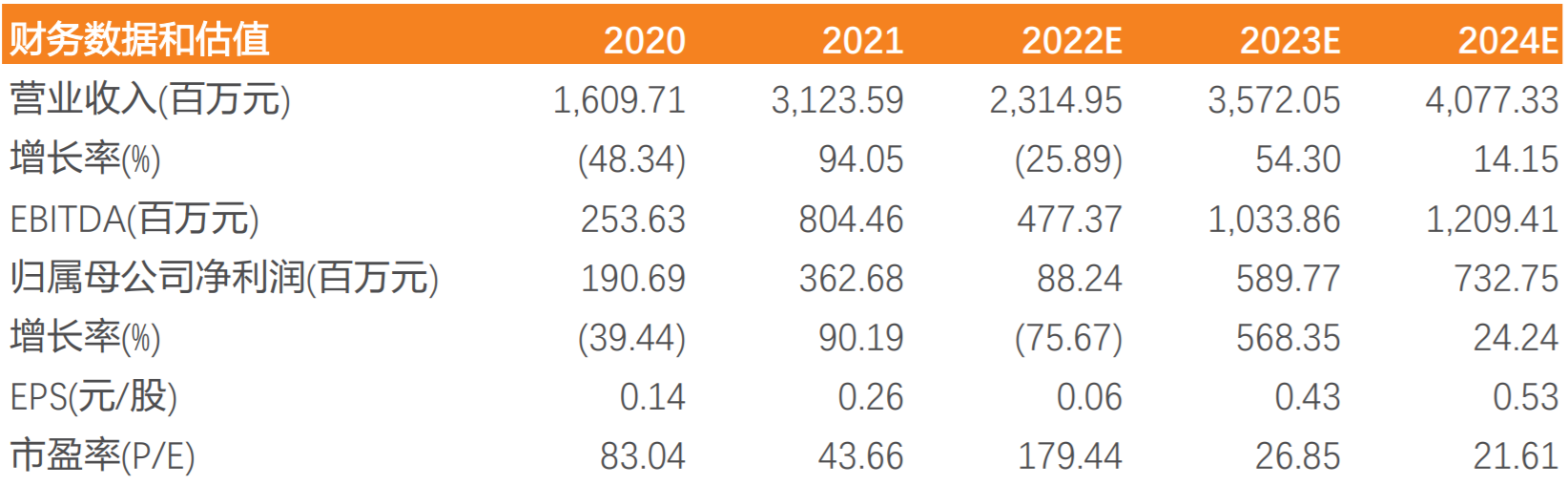

1、公司一:①天风证券孔蓉看好国内防疫政策持续优化及进口大片恢复引进有望带来国内电影市场的有效复苏,疫情间,国内影院建设持续推进,2021年全国增加影院330家,增加银幕6667块;②公司业务覆盖电影全产业链,拥有自有已开业影院101家,银幕总数841块,发行端主投代表作品有《长津湖》《中国机长》《红海行动》等;③2023年或成为2019年之后A级好莱坞电影上映最密集的一年,预计包括速度与激情、蜘蛛侠、变形金刚、碟中谍等20多部A级好莱坞电影,这将有助于提振行业信心;④孔蓉预计公司2022-2024年归母净利润分别为0.88/5.90/7.33亿元,同比增长-75.67%/568.35%/24.24%,给予公司2023年35倍PE,对应股价15.07元(现价11.85元);⑤风险提示:影院复工表现不及预期、影片票房不及预期。

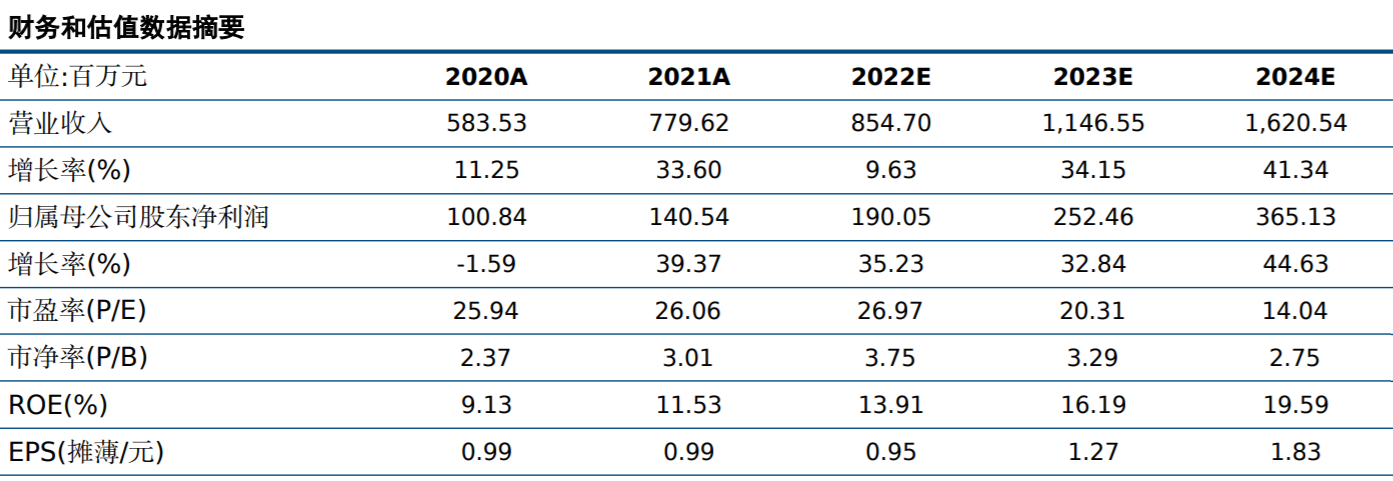

2、公司二:①中信建投证券秦基栗看好公司的TMAH显影液市场竞争力强,2018年在国内显影液市场占有率为43.95%,同时远销日本、韩国等地,据统计,2021年度新型显示及半导体IC行业(不包括光伏领域)TMAH需求约15万吨,较2018年需求量翻倍;②公司扩产项目预计将于2022年12月前后投产,届时公司将拥有18.6万吨湿电子化学品产能,其中包含14.6万吨TMAH显影液及4万吨其他混配类产品,较当前产能提升69%;③在半导体领域,湿电子化学品整体国产化率仅有35%,公司半导体产品目前处于IC客户端全产线测试阶段,验证成功将给公司带来显著增量;④秦基栗预计公司2022-2024年归母净利润分别为1.90/2.52/3.65亿元,同比增长35.23%/32.84%/44.63%,对应PE为28/21/15倍;⑤风险提示:半导体领域拓展不及预期、面板行业景气度持续恶化。

主题一

明年业绩复苏幅度有望达550%+,这家公司打通电影“投资+发行+院线+影院”全产业链,2023年迎接近年A级好莱坞电影上映最密集一年

防疫优化及进口片引进有望带来影院票房回升。

天风证券孔蓉看好电影全产业链布局的

博纳影业,业务覆盖电影投资及发行、院线管理、影院经营及放映以及电影广告。公司在国内主旋律电影市场中占据主导地位,投代表作品有《长津湖》《中国机长》《红海行动》等。

公司共拥有自有已开业影院101家(包括海外影院1家),银幕总数841块。2021年,公司旗下影院实现票房收入7.51亿元,市场占有率为1.60%,位列国内影投公司第九名。

公司在商业电影制作上已有成熟经验,规模化及体系化塑造成功方法论。股权结构稳定,此外明星张涵予、黄晓明、章子怡、陈保国亦持有公司0.31%/0.31%/0.19%/0.13%股份。

孔蓉预计公司2022-2024年归母净利润分别为0.88/5.90/7.33亿元,同比增长-75.67%/568.35%/24.24%,给予公司2023年35倍PE,对应股价15.07元(现价11.85元)。

一、影视行业龙头,业务全线布局

公司是国内首家从事电影发行业务的民营企业,不断向产业链上下游延伸。2021年公司电影投资/发行/影院收入占比为46.5%/32.6%/27.5%(未去除分部间抵消收入)。影院院线端,公司不断完善下游终端平台,成立博纳电影院线有限公司,进一步夯实全产业链布局。

2018年开始,在年度电影排行榜前10名中,博纳影业主旋律电影票房收入占全部主旋律电影票房的55.3%,在国内主旋律电影市场中占据主导地位。公司与林超贤、尔冬升、刘伟强等多位知名导演保持长期稳定的合作关系,在行业核心资源上具有较强凝聚力。

公司的电影产品商业性与艺术性并重,累计出品影片超250部,其中16部影片票房超10亿元,75部影片票房超1亿元,累计总票房超600亿元,在中国电影历史票房榜前十五名中占有四席。

公司后续影片储备丰富,已披露影片十余部,其中谍战历史片《无名》正寻找合适档期定档。未来《红海行动2》《智取威虎山前传》《血战上甘岭》《汶川大地震》等电影亦正积极筹备。

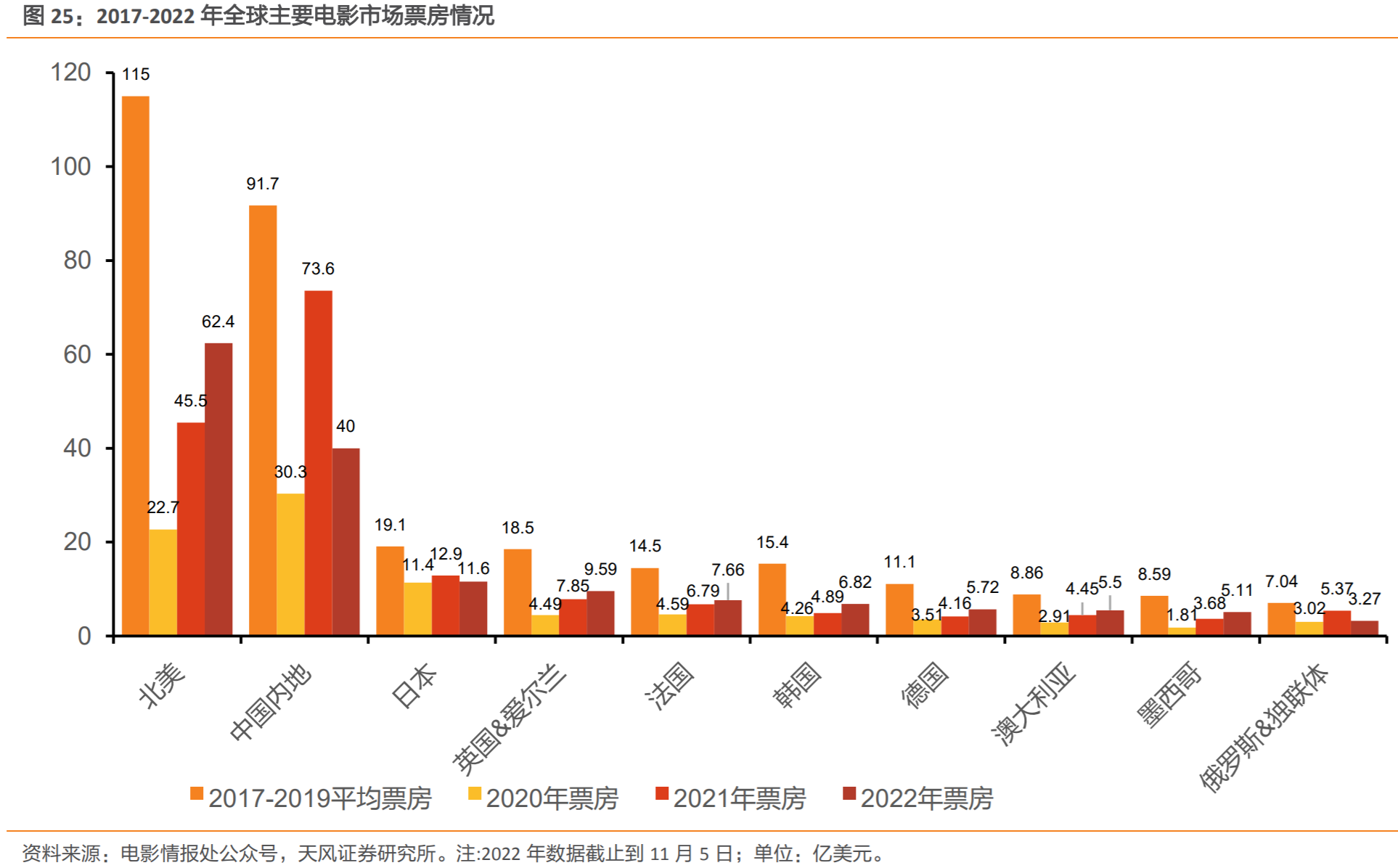

二、全球电影市场持续回暖中,国内随防疫优化有望逐步复苏

截止2022年11月5日,日本市场票房恢复至2017-2019年平均票房(19.1亿美元)的60.73%,澳大利亚市场票房恢复至2017-2019年平均票房(8.86亿美元)的62.08%,北美市场恢复程度也有望达到70%以上。

对于全球票房贡献近半的好莱坞电影在2022年上映数量较少,但2023年预计将推出多部A级好莱坞电影,或成为2019年之后大片上映最密集的一年。

2023年准备将上映《疾速追杀4》《超级马里奥》《银河护卫队3》《速度与激情10》《蜘蛛侠:平行宇宙2》《变形金刚6》《闪电侠》《碟中谍7》《惊奇队长2》《巨齿鲨2》《沙丘2》《海王2》等20多部A级好莱坞电影,这将有助于提振行业信心。

国内防疫政策持续优化及进口大片恢复引进有望带来国内电影市场的有效复苏。疫情间,国内影院建设持续推进,2021年全国增加影院330家,增加银幕6667块,平均每天增加18块,银幕总数超过8万块。

近期本栏目消费系列:

12月27日《复苏弹性不弱于“医美”,2023年这个可选医疗消费有望迅速复苏,当前“一超多强”格局形成、各公司均将保持20%+复合增速》12月27日《明年业绩增速或达180%完成蜕变,这家白酒企业有望复制汾酒成功路径,今年终端网点数量增长65%达5万家、春节回款目标已经完成60%以上》12月26日《消费细分中滞涨的景气小龙头,已构建高端化、时尚运动消费场景,渠道端仍有50%+扩张空间、估值具备优势》12月23日《街边店消费场景复苏+原材料成本大降50%,这家消费细分龙头明年预计业绩翻番,长期挤占竞争对手份额》12月22日《线下百货/商超+电商+预制菜+白酒,这家零售行业龙头覆盖可选和必选消费,安全边际充足、有望迎来反转》

主题二

“半导体+OLED”细分湿化学材料需求量大增,这家公司12月扩产项目预计陆续达产、产能提升69%,细分产品市占率40%反向出口海外

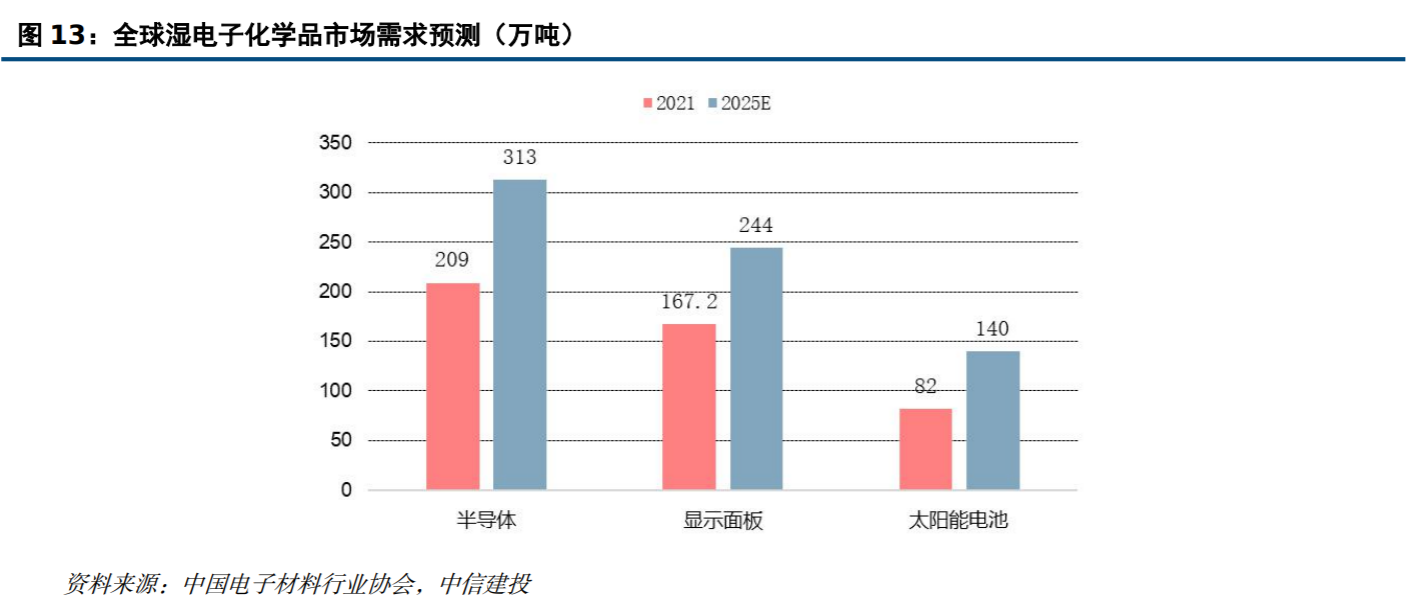

据中国电子材料行业协会统计,2021年国内湿电子化学品市场需求为213.5万吨,预计2025年需求量将达到369.56万吨。目前欧美和日本占行业主导地位,国产化空间巨大。

中信建投证券秦基栗挖掘出显影液龙头格林达,公司的TMAH显影液市场竞争力强,2018年在国内显影液市场占有率为43.95%,同时远销日本、韩国等地。据统计,2021年度新型显示及半导体IC行业(不包括光伏领域)TMAH需求约15万吨,较2018年需求量翻倍。

随着下游需求的增长,公司“年产7万吨新型显示材料电子化学品扩产项目(二期)”及“四川格林达年产10万吨电子材料项目(一期)”预计将于2022年12月前后投产,届时公司将拥有18.6万吨湿电子化学品产能,其中包含14.6万吨TMAH显影液及4万吨其他混配类产品,较当前产能提升69%,产品品类进一步丰富,奠定公司增长基础。

秦基栗预计公司2022-2024年归母净利润分别为1.90/2.52/3.65亿元,同比增长35.23%/32.84%/44.63%,对应PE为28/21/15倍。

一、TMAH显影液龙头,进军半导体领域铸就下一增长极

公司产品主要有显影液、蚀刻液、稀释液、清洗液等,下游应用领域主要为显示面板(占比约90%)、半导体、太阳能电池等。公司核心产品TMAH显影液市占率高,竞争力强,公司也入选第六批制造业单项冠军名单。

根据行业数据,2018年我国半导体市场对湿电子化学品需求量为28.27万吨,2021年半导体领域湿电子化学品需求量提升至70.3万吨,预计随着晶圆厂的产能建设,2025年有望提升至106.9万吨,其中TMAH显影液需求量也保持快速增长。

在半导体领域,湿电子化学品整体国产化率仅有35%,12英寸晶圆28nm以下先进技术节点制造所用的功能性湿电子化学品仍基本依赖于进口,国产化率亟待提升。

公司承接了国家科技重大专项项目课题——“光刻胶用显影液(极大规模集成电路用)”项目开发,配方通过半导体目标厂商实验室评估,完成供应商导入,目前处于IC客户端全产线测试阶段,验证成功将给公司带来显著增量。

二、受益于国产厂商崛起及OLED发展,静待行业反转

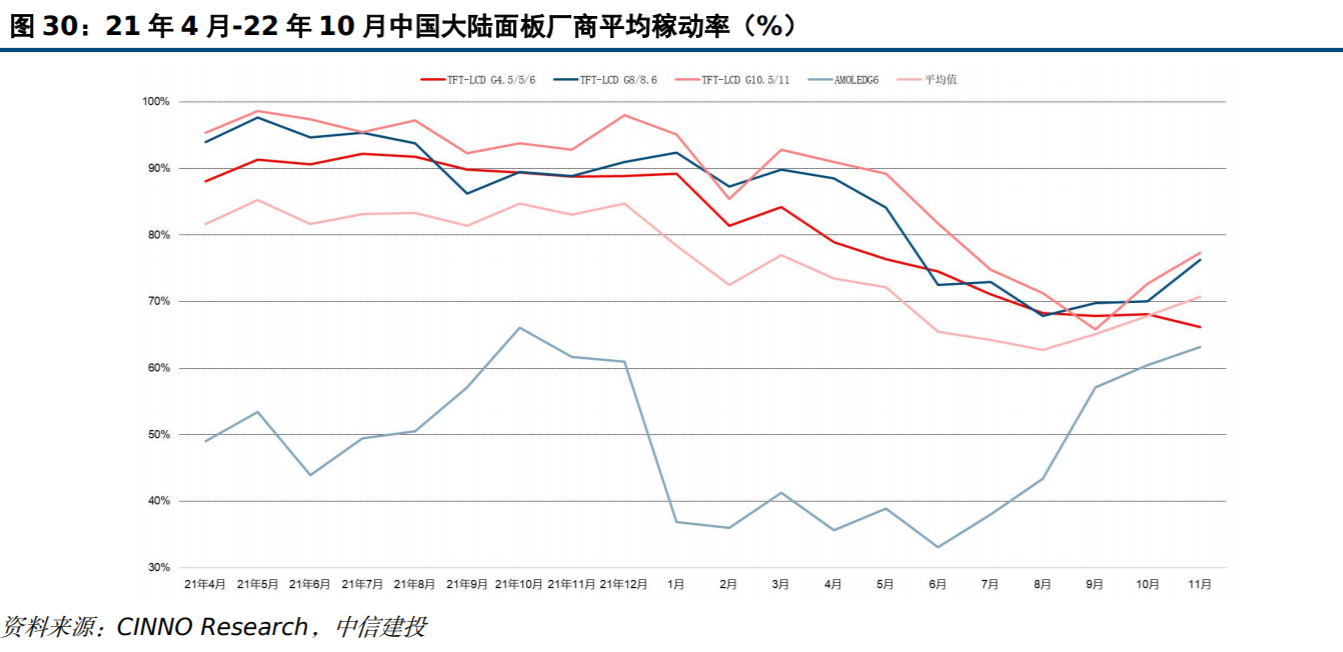

公司营收占比约90%来源于显示面板产业,全球面板市场2022年在疫情、通胀、美联储加息等各种因素影响下,终端需求开始回落,面板价格自2021年7月触顶后开始回调,且下跌已超一年。

10月以来,行业情况略有好转,根据CINNO Research月度面板厂投产调研数据显示,2022年11月国内液晶面板厂平均稼动率为75.7%,环比10月增长5.1%,但当前需求端仍未见明显起色,静待行业反转。

在OLED面板制造过程需要重复更多次数的光刻和刻蚀工艺流程才能达到质量要求,因此生产单位面积的OLED所需的湿电子化学品的用量比LCD更多,洁净度要求更高,根据中国电子材料行业协会报告显示,2021年我国OLED面板产能960万平方米,随着多条在建产能的陆续投产,预计我国OLED产能在2025年将猛增至3428万平方米,CAGR为37.47%,随着OLED产业的发展,公司产品需求有望持续增长。

近期本栏目半导体系列:

12月26日《“储能+电车充电+辅助驾驶”芯片收入增速达150-400%,这家“次新”龙头掌握A股稀缺晶圆工艺,切入比亚迪+长城+长安等客户放量在即》12月26日《深耕“血氧仪+红外测温+血糖仪”核心芯片,这家公司技术具备不可替代性铸就极深护城河,目前已进入多个终端品牌厂商供应体系》12月20日《国产化率仅10%的半导体重要工艺、下游市场空间弹性超100%,这家公司样机已经送测有望迎5倍销售空间,明年利润或增600%对应估值仅20倍》12月13日《“大安全+国产化+景气度”三重共振,这个行业2023年有望实现反转进入主动补库阶段,行业中标结果显示“它们”是推动周期的主力军》

| 留言与评论(共有 0 条评论) “” |