新能源车三电+车身底盘+热管理系统,这家公司产品已进入比亚迪+特斯拉+理想等超百家车企供应链体系,今明两年分别有4万吨、6.5万吨新能源汽车底盘、车身、电池、热交换产能投产,中期规划三到五年内实现40-50万吨铝挤压材产能、300-500万套汽车系统铝制零件。

公司精要:

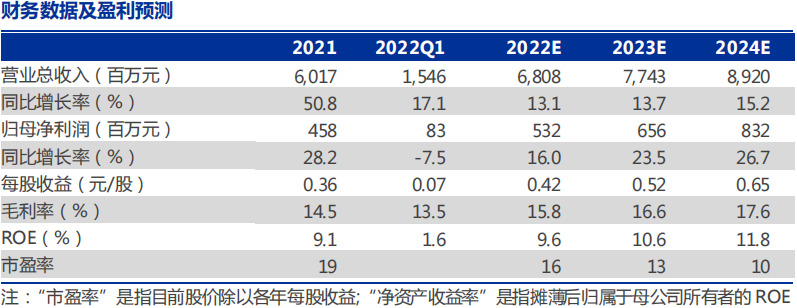

①申万宏源王宏为看好公司2021年新能源车用三电系统铝材销量同比增长142.71%达到1.30万吨,2022年公司规划实现铝挤压材产能达到30万吨左右,中期规划三到五年内实现40-50万吨铝挤压材产能、300-500万套汽车系统铝制零件;

②公司长期保持与全球超过500家知名汽车零部件供应商合作关系,产品已直接或间接进入大众、宝马、奥迪、奔驰、比亚迪、特斯拉、蔚来、理想、小鹏等超百家车企的供应链体系;

③根据测算,到2024年中国汽车铝挤压材需求量将达到139.3万吨,其中新能源汽车铝挤压材需求量将达到64.5万吨,2021-2024年复合增速为77.7%;

④王宏为预计公司2022-2024年归母净利润分别为5.3/6.6/8.3亿元,同比增长16.0%/23.5%/26.7%,对应PE为16/13/10倍;

⑤风险提示:汽车轻量化进程不及预期风险。

截至7月6日,长江有色A00铝均价1.82万元/吨,下降0.08万元/吨,累积已从高位回落23.8%。原材料价格下跌,有望直接利好中游“打铁股”。

申万宏源王宏为看好汽车铝挤压材市场细分龙头亚太科技(002540),公司产品覆盖汽车车身、底盘、热管理系统及新能源汽车三电系统,涵盖轻量化承力结构件及热管理核心部件用材料,均属于高端铝挤压材。

公司汽车铝挤压材产能产量均位居国内首位,2021年产能达到27万吨,产量22.6万吨,汽车铝材产量18万吨,市占率30%。2022年公司规划实现铝挤压材产能达到30万吨左右;中期规划三到五年内实现40-50万吨铝挤压材产能、300-500万套汽车系统铝制零件。

王宏为预计公司2022-2024年归母净利润分别为5.3/6.6/8.3亿元,同比增长16.0%/23.5%/26.7%,对应PE为16/13/10倍。

聚焦铝挤压材,产能建设持续扩张,客户渠道稳固

公司创立以来专注车用铝挤压材细分赛道,长期保持与全球超过500家知名汽车零部件供应商合作关系,产品已直接或间接进入大众、宝马、奥迪、奔驰、比亚迪、特斯拉、蔚来、理想、小鹏等超百家车企的供应链体系。

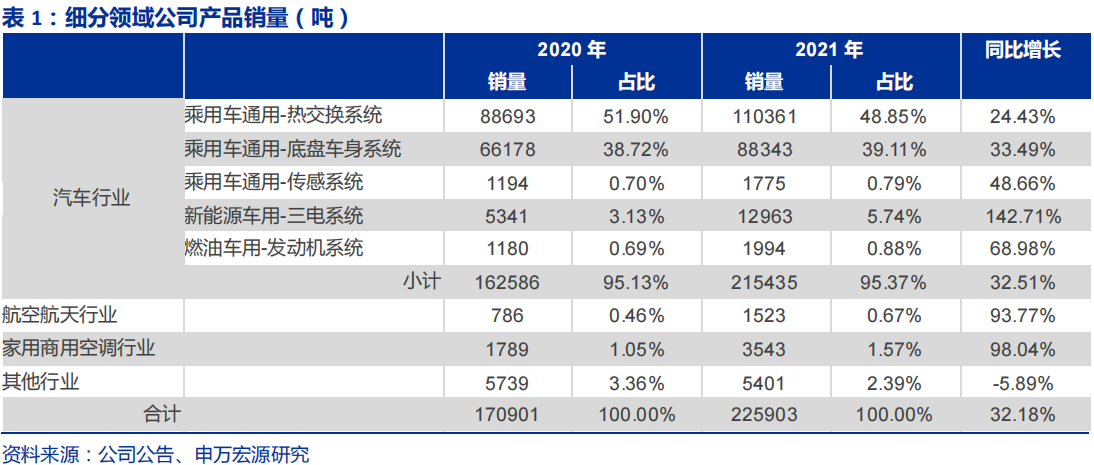

公司产品分应用领域看,热交换系统及底盘车身系统销量最高,分别达到11.04万吨、8.83万吨,同比增长24.43%、33.49%。此外,2021年新能源车用三电(电池、电机、电控)系统铝材销量增长非常亮眼,同比增长142.71%达到1.30万吨。

2022与2023年,公司均有产能扩建项目计划投产:

①6.5万吨新能源汽车铝材项目主要包括新能源汽车底盘、车身、电池、热交换系统部件用铝材,设备采购工作已经结束,设备安装调试、客户认证、订单开发等工作正在按计划持续进行中(2023年待投);

②4万吨轻量化环保型铝合金材项目进入客户认证和订单开发的环节,产能释放就绪(2022年待投)。

碳中和背景下,汽车铝挤压材市场快速放量

新能源车受电池能量密度限制,有赖于轻量化提高续航性能。成本不再是制约汽车行业铝代钢主要因素,未来单车用铝量有望迎来提升。

2021年中国汽车铝挤压材占铝材总量比为13.4%,全铝汽车中挤压材占比能达到20%以上,主要依靠铝挤压材部件渗透率提升,以车身/底盘转向节、副车架、控制臂为例,渗透率预计从2020年28%/10%/19%提升至2025年60%/25%/40%,另一方面,新能源汽车单车铝挤压材重量占比能达到30%以上。

根据测算,到2024年中国汽车铝挤压材需求量将达到139.3万吨,2021-2024年复合增速为26.1%。其中新能源汽车产量快速增长叠加单车铝材用量增长及铝挤压材占比提升,新能源汽车铝挤压材需求量将达到64.5万吨,2021-2024年复合增速为77.7%。

| 留言与评论(共有 0 条评论) “” |