学而优则仕!

古往今来,公考的竞争无疑是最激烈的,人潮汹涌的青云路上,多少成年人为之肝脑涂地、死而后已!

据统计,2022国家公务员考试报名人数超200万,与去年同期相比增加50余万人,这已经是国考报名人数连续13年破百万。

最近,不少明星也被爆出要考公,总之,考编的事情闹得挺大,做公务员培训的机构也是挨个躺枪。其中,最惋惜的莫过于中公教育。

中公教育作为考公培训界“一哥”,不仅成就了“公考第一股”, 股价还势如破竹,市值曾高达2680多亿,一时风光无两!

2021年3月,中公教育创始人李永新给母校北京大学捐款10亿元,创下北大建校以来最大一笔个人捐款,被各界广为传颂。

名利皆有,最风光的莫过如此。然而,幸福的时光总是短暂的!

从2021年3月至今,中公教育股价跌去超八成,市值蒸发超过2000亿元。而身处风暴中心的中公教育,正在经历一场逆境求生之旅:

业绩爆雷、监管风波不断,屡次收到警告函、关注函,甚至于被立案调查…就在昨日深夜,中公教育还因退费问题登上了热搜。

短短一年时间,中公教育(002607.SZ)怎么就直线坠落了呢?

壹

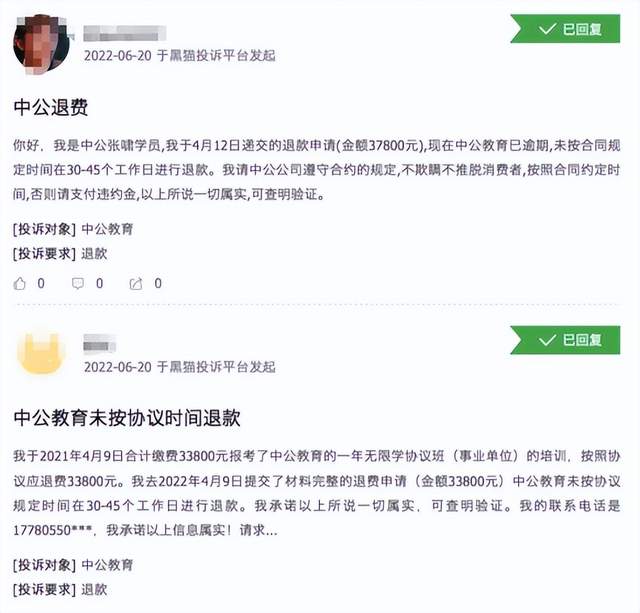

就在9日深夜,中公教育登上了热搜,又引发了一场中公教育退费问题的大讨论。

其实,中公教育退费难的问题一直存在,网络上不乏网友的控诉,只不过以前的中公教育还顾得过来处理,如今深陷泥潭忙于自救,对于网友的诉求难免怠慢,热搜不过是早晚的事,只希望爆雷能来的再晚一些!

据统计,2021年的国考报名人数超过150万人,与去年同期相比增加11万余人;2022国考试报名人数超200万,与去年同期相比增加50余万人,而且这已经是国考报名人数连续13年破百万。

由此可见,公务员培训这一块的蛋糕有多大,诱惑力有多强!

随着这几年的“考公务员”热愈演愈烈,以公务员考试培训为重点项目的中公教育的股价也跟着水涨船高,其市值曾一度达到2687亿元,超过了新东方和好未来的历史最好成绩。

要说教培行业,毫无疑问新东方的俞敏洪是“老大哥”级别,更是“巨无霸”般的存在,多年霸占着“教育界首富”这个位置可见一斑;

能从新东方眼皮底下崛起,更是从俞敏洪手里抢走“教育界首富”的头衔,该是一件多难办到的事啊!

然而,一个晚俞敏洪15年毕业的小学弟李永新却做到了,不仅成就身价1420亿“史上最有钱”的老师,还因豪捐母校北大10亿元,登上热搜。

“这是我给母校捐赠的第1个10亿,将来我的第1个100亿,也要捐给北大!”

2021年3月3日,在北京大学教育基金会北大之友报告厅的讲台上,中公教育董事长李永新庄严地许下承诺。

贰

富贵不还“校”,如锦衣夜行!

1995年,李永新从吉林考上北大,由于家庭生活拮据,北大食堂为贫困生提供的免费汤,加上三毛钱一份的虾米炒白菜,成为李永新一直难以忘怀的“美味”,也让他一直感念北大的恩情。

2021年3月,李永新给母校北京大学捐赠了10亿元,这笔捐款通过李永新设立的北京中公公益基金会捐出,这是北大建校以来最大一笔个人捐款。在这之前,他已经给北大捐了1亿多。

也正是这位曾经靠北大助学金艰难度日的工人子弟,通过自己的努力,将中公教育打造成了市值超2600亿的公考教育龙头!(李永新和中公教育的成名史,《史上最有钱的老师!年赚92亿,创业21年市值超2000亿》 已经讲述过了,这里就不多说了)

世事无常,变幻莫测,风光还不到一年的时间,中公教育的形势便急转直下。

在“双减”政策背景下下,新东方、好未来等一众K12独角兽倒下了,城门失火,殃及池鱼,中公教育的投资者先抛为敬,开始用脚投票。

中公教育股价在2021年3月达到顶点区域后一路狂跌,截至今日收盘,跌2.26%报5.62元/股,市值仅剩346.61亿元,相比一年多前的历史高位,已经蒸发了2300多亿元。

其实,从去年年末开始中公教育就身处风暴中心了,业绩爆雷、监管风波不断,屡次收到警告函、关注函,甚至于被立案调查,资本市场更是恶讯连连。

叁

跟股价一起陨落的还有业绩。虽然今年公务员考试继续火爆,但中公教育的业绩却变得有些惨不忍睹。

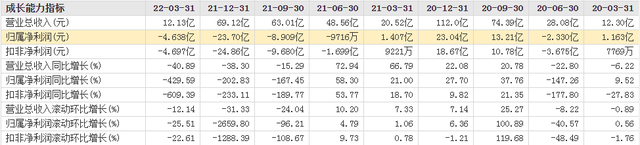

4月28日晚,中公教育发布了2021年年报和2022年一季报。报告期内,2021年,中公教育2021年实现营收69.1亿元,同比减少38.3%,净利润-23.7亿元,同比减少202.8%。

中公教育2022年Q1实现营收12.13亿元,同比下降40.89%;净利润为-4.64亿元,同比减少429.59%,上年同期净利润为1.41亿元。

屋漏偏逢连雨,对于中公教育的业绩陡降,6月8日晚,深交所向中公教育发年报问询函,要求其对2021年业绩波动等问题作书面说明。

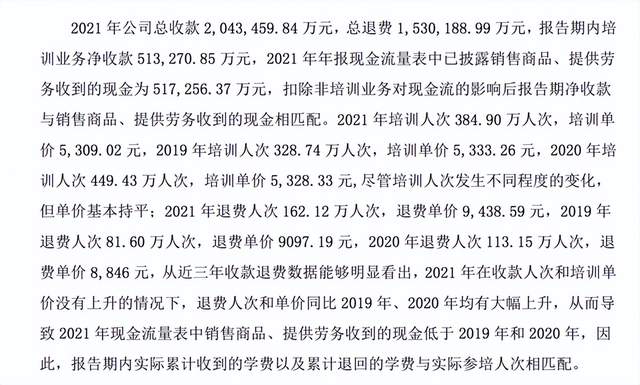

对此,中公教育回复函称,2021年中公教育总收款204.3亿元,总退费153亿元;2021年培训人次384.9万人次,退费人次162.1万人次。2021年的退费较2020年同期增加52.88%,较2019年同期增长106.13%。

中公司的营收和利润为何有如此巨大的波动呢?

最主要的因素,就是它曾经引以为傲的协议班。

协议班,即学员考试没通过,机构退还培训费,简单讲就是“不过包退”。对高付出、低通过的公考来说,协议班模式的出现,大大降低了考生的选择成本,对犹豫不决的潜在考生来说,如同定心丸般。

协议班模式极大拓宽公考培训市场的同时,也为中公教育带来了大笔的现金流。这相当无息贷款般的资金,让中公教育可先于对手一步抢占市场,而新开辟的市场又能为其带来新的资金,再度开辟新市场,此外,部分吸纳的资金转投其他领域,获利后再反推协议班的开展,如此形成闭环。

肆

然而,协议班既是“杀手锏”也是“双刃剑”!

闭环得以维持到关键在于,“不过包退”的承诺下,能否覆盖运营成本,实现盈利。

显然,这点中公没能做到,最后陷入了死循环,导致巨额亏损!

说白了,中公教育陷入困境的核心原因在于 “协议班——高现金储备——投资地产”的模式出现裂缝,陡然升高的退费率、地产项目的停滞,以及学员贷款项目的弊端,正在集中爆发。

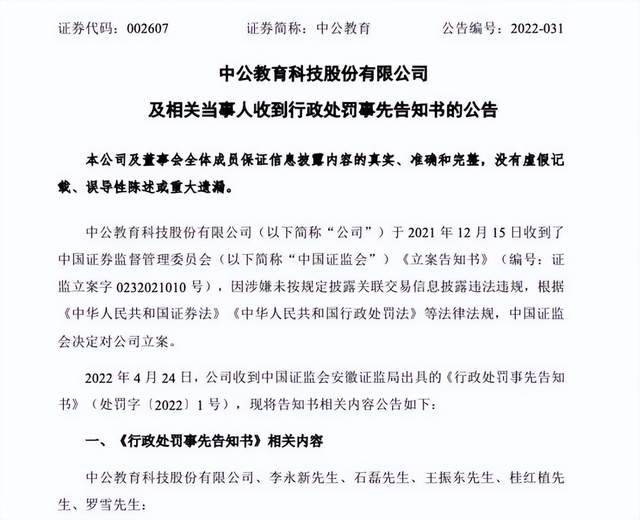

值得一提的是,4月26日,中公教育发布公告称,因涉嫌未按规定披露关联交易信息披露违法违规,中公教育及高管被罚1000万!

另外,在各类社交媒体上,均有考生反映中公教育退费难。

今年的3·15期间,作为行业领头羊的中公教育登上黑猫消费者服务平台教育培训类企业一周投诉飙升榜榜首。此前,北京市海淀区市场监督管理局发布的消费警示中,也曾点名批评中公教育退费纠纷数量居高不下。

中公教育的没落,外部源于教育行业大环境的急冻,内部源于公司在业绩压力和市值诱惑面前触碰了信息披露的红线,失去了对公众投资人的尊重。

中公就像建立在空转资金上的航母,任意一个环节的微小变动,都可导致其驶向深渊。而波谲云诡的市场上,风暴随时可能来临。

参考资料:

《从豪捐北大10亿到被监管立案,中公教育陨落之谜》,豹变

《153亿退费!市值蒸发超过2000亿!中公教育在“公考热”中过冬》,九派新闻

《中公教育业绩预告发布:2021年业绩预亏 积极调整以待重回轨道》,经济观察报道

《飙上热搜!A股这行业前首富摊上事儿?153亿退费压顶,总市值蒸发2000亿!曾宣布要向北大捐款100亿》,中国基金报

| 留言与评论(共有 0 条评论) “” |