中新经纬7月15日电 题:货币政策仍有宽松余地

作者 郑葵方 中国建设银行金融市场部

2022年4月以来,央行全面降准0.25个百分点,加上年初以来累计向中央财政上缴结存利润8000亿元,相当于全面降准0.4个百分点,以及创设各类再贷款等结构性货币政策工具,向市场注入大量的流动性。同时配合价格型工具,包括降低存款利率浮动上限10BPs,下调5年期以上LPR报价15BPs,推进存款利率与10年期国债收益率和1年期LPR等市场化的资产端利率挂钩,为后续下调LPR打开空间。

央行货币宽松的态度十分明显。但10年期国债收益率的下行态势仅到5月27日就止步于2.70%附近,随后开始明显反弹,6月28日升至2.84%附近。市场投资者不禁有些踌躇,此轮货币宽松会不会与上轮2020年疫情暴发初期类似,持续时间不长?

2020年上半年,由于中国疫情防控得力,率先复工复产,经济恢复较快,因此自2020年5月起,货币政策逐步回归正常化。但本轮货币政策所面临的内外部环境都较上轮发生了显著的变化。

一是外部环境显著恶化,欧美加速收紧货币政策,全球滞胀风险升高。

2020年初中国出现疫情,欧美疫情在3月份以后开始蔓延,当时各国的经济底子都比较好,财政和货币刺激政策都有较大空间,各国都不遗余力地使用了大量的财政刺激和货币宽松政策去支持经济,不仅完全对冲掉疫情反复对经济的影响,还把经济推到了过热的状态,失业率均创历史新低。

而当前,美国2022年5月CPI同比涨幅8.6%,创1981年12月以来新高。为此,美联储6月会议激进加息75BPs,控通胀已成为美联储的头号政策目标。根据点阵图,多数委员预测年末联邦基金利率将升至3.4%,即下半年还需加息165BPs。

现在的高通胀环境很类似于20世纪70年代的石油危机导致的美国高通胀。当时美国CPI同比涨幅最高升至1980年3月的14.8%。美联储通过控制货币供应量增长和信贷,大幅提高联邦基金利率和贴现率控通胀,引发美国经济在1980年和1982年衰退。20世纪80年代,美国联邦基金利率十年的平均水平高达9.91%,10年期美国国债收益率的中枢高达10.6%,引爆了拉美国家的美元债务危机。

今年疫情反复,现有刺激政策不但没有空间,还要因为高通胀而撤回,因此欧美对疫情的防控和救助选择了与病毒共存的“躺平”策略。与20世纪1970—1980年代相比,当前欧美经济所面临的挑战有过之而无不及,同时面临病毒传播性越来越强、疫情反复这个最大的不确定性因素。

本轮全球通胀形势十分严峻,实际上是需求旺盛、供给短缺和欧美央行量化宽松导致流动性极度泛滥三大因素共同推动的结果。目前的欧美央行加速货币紧缩,只是使其需求端降温,对供给端改善不大甚至起反作用,货币端欧美央行缩表行动迟缓。

全球经济正在面临日益严重的滞涨风险,金融市场动荡加剧。随着美联储的加速紧缩,美债收益率大幅上行,美元走强,美国股市正在进入熊市,开始趋势性下跌,未来会外溢影响全球金融市场。全球金融市场正在进入剧烈动荡时期。

在外部环境日趋恶劣的情况下,挑战和不确定性较高,对中国的外贸影响较大。中国企业同时面临着外部需求收缩和金融资产价格波动较大的不利局面,为企业生产经营稳定带来较大冲击。中国经济增速要恢复,根本在于恢复经济的内生增长动力,由此更加凸显出中国建立“双循环”新发展格局的重要性。

二是国内企业信心遭受冲击,经济基础有待夯实。

从国内环境来看,国内企业在2020年初次遭受疫情冲击时,由于此前打下的底子较好,疫情防控得力,加上海外疫情蔓延,中国出口的替代效应显现,出口大幅增长,企业很快恢复并扩大生产,拉动了我国经济增长。

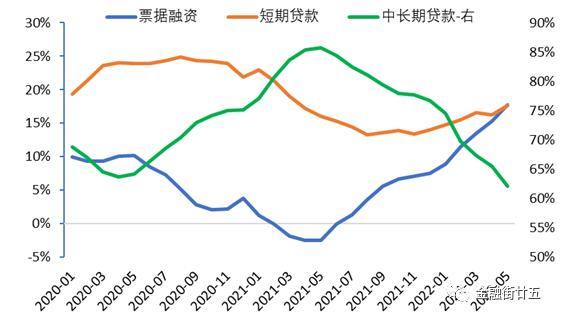

而现在,经过了前后三年疫情反复的冲击,企业加杠杆投资扩大生产的意愿在下降。12个月滚动的中长期贷款在信贷中占比仍持续下降,说明企业的投资意愿还在走弱。

图1:12个月滚动信贷的结构占比 数据来源:Wind

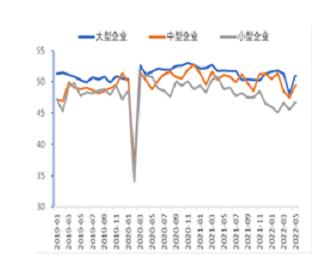

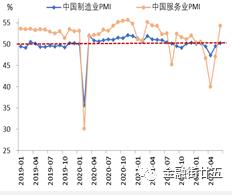

从各类型企业的景气度看,小企业的PMI指数明显低于大中型企业,抗风险能力最弱,受疫情冲击较为明显。因此,本轮政策的纾困主体是小微企业。从大类行业来看,服务业受疫情和防控措施的冲击比制造业更大。服务业和小微企业是受疫情冲击影响最大的。

图2:中国各类企业的PMI走势

图3:中国制造业和服务业PMI走势

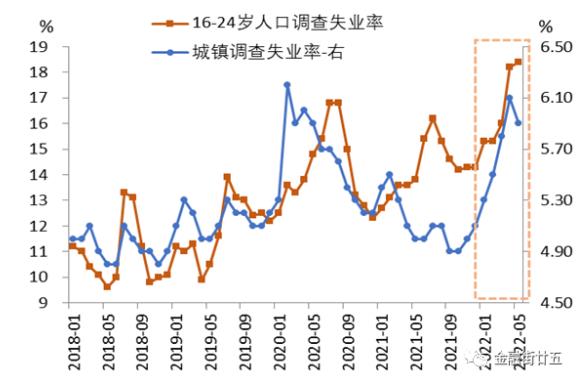

随着服务业和小微企业的景气度降低,其吸纳就业的能力下降。

图4:中国失业率走势 数据来源:Wind

为此,政府通过积极财政政策来托底经济,采取适度的超前投资,在新经济等方面加大了投资,兼顾了短期稳增长和长期优化经济结构调整方面的需要,有助于提升未来中国的长期竞争力。

由于企业的信心和这些长期的国家战略性工程建设,都需要持续的资金投入,因此从跨周期来看,货币政策会将持续一个比较长时间的宽松,以稳固中国经济发展的基础,为未来发展开拓新的道路,培育新的经济增长点。

货币政策的宽松程度分析

6月24日,央行货币政策委员会召开2022年第二季度例会指出,要统筹抓好稳就业和稳物价,稳字当头、稳中求进,强化跨周期和逆周期调节,加大稳健货币政策实施力度,发挥好货币政策工具的总量和结构双重功能,主动应对,提振信心,为实体经济提供更有力支持,稳定宏观经济大盘。

从货币政策的基调看,央行二季度例会较一季度例会增加了“要统筹抓好稳就业和稳物价”的表述。这意味着央行下一阶段货币政策的目标将在稳就业和稳物价之间平衡。偏宽松的货币政策有助于刺激经济,支持市场主体,解决当前较为严峻的失业问题。

但是一揽子宏观调控措施的实施和偏松的政策也可能刺激内需,加之外部输入性通胀压力加大,中国下半年也存在一定的物价上涨压力。预计下半年货币政策的宽松力度将较二季度边际收敛。

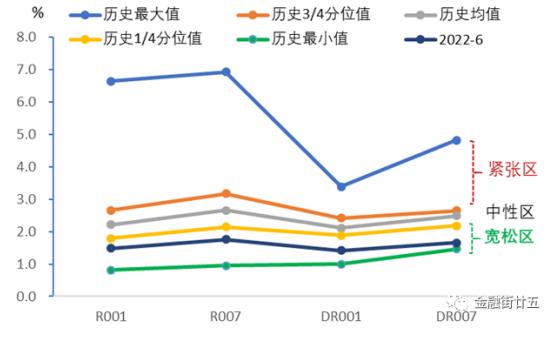

从历史上看,我们可以把资金利率中枢处在历史最低值至历史1/4分位数之间定义为“货币宽松区”,处在历史3/4分位数至历史最高值之间定义为“货币紧张区”,介于两者之间则为“货币中性区”。从市场最有代表性和影响力的DR007看,6月DR007的均值为1.72%,处在历史3.3%分位数附近,极接近历史最低值,显示现在的货币条件很宽松。

图5:2022年6月各类资金利率所处的历史位置 数据来源:Wind

鉴于外部环境显著恶化,全球滞胀风险升高,加之国内疫情可能反复,企业面临着需求收缩、成本上升等不利局面,稳定的生产经营受到负面影响,微观个体失业问题亟须解决,跨周期的超前基建投资需要持续的资金投入,预计稳增长、稳就业仍是中国货币政策相当长一段时间的主要目标,DR007的月度均值将较长时间保持在2.18%以下的“货币宽松状态”。

虽然下半年的CPI可能较上半年出现明显回升,宽松力度会较二季度有所减弱,但得益于此前中国货币政策较早实现正常化和保供稳价政策的落地实施,中国CPI的同比涨幅相比世界很多国家都要低,货币政策仍有宽松的余地,可对中国实体经济提供强有力的支持。(中新经纬APP)

本文由中新经纬研究院选编,因选编产生的作品中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。选编内容涉及的观点仅代表原作者,不代表中新经纬观点。

责任编辑:王蕾

关注中新经纬(jwview)官方微信公众号获取更多精英的财经资讯。

| 留言与评论(共有 0 条评论) “” |