这家不到60亿市值的公司迅速切入光伏超薄玻璃并形成出货,毛利率较亚玛顿高10个点以上,还具备全国唯二的光热电站玻璃技术并贡献盈利,分析师预计未来2年盈利增速逐年加快。

公司精要:

①公司转型光伏玻璃业务后紧跟市场需求,实施产线技术改造,提升2.0mm薄板、宽板光伏玻璃生产能力,到年底产能将达2700t/d;

②公司单平成本在2016-2021累计下降20%,毛利率与龙头差距快速缩小,且2021年较洛阳玻璃、亚玛顿分别高出5/17pct,盈利水平已站稳光伏玻璃行业第二梯队上游;

③光热发电与火电、核电等热能发电方式原理类似,光热玻璃相比普通浮法玻璃和光伏玻璃技术难度更高,国内只有两家企业可批量生产,安彩光热科技净利率达17.2%处于行业龙头水平;

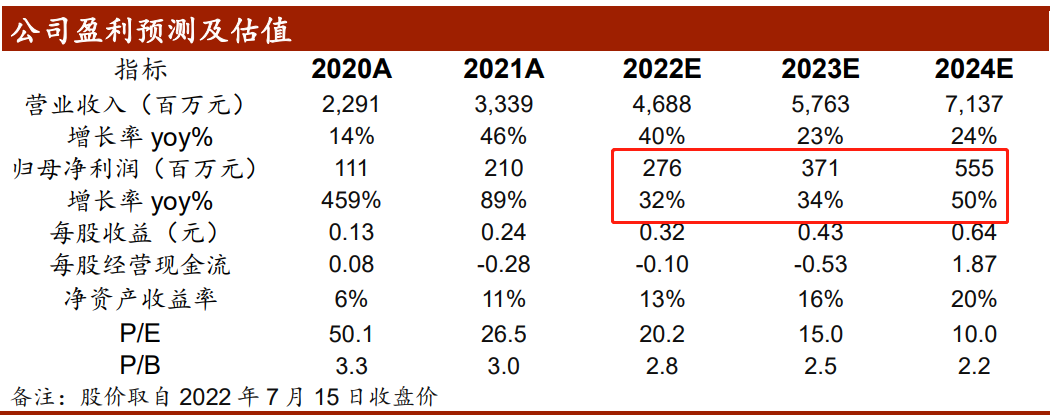

④中泰证券曾彪预计2022-2024年安彩高科归母净利润2.76/3.71/5.55亿元,同比增长32%/34%/50%,看好未来公司差异化、多元化布局推动成长,给予“买入”评级;

⑤风险提示:光伏玻璃需求不及预期等。

光伏作为高增长赛道,小公司切入后业绩弹性较大,在硅片、电池片领域均有公司如上机数控、钧达股份、高测股份等上演弯道超车的好戏,市值大幅增长。

中泰证券曾彪最新覆盖了一家切入光伏玻璃领域的小市值公司安彩高科(600207),公司立足光伏玻璃差异化+玻璃业务多元化发展战略,目前光伏玻璃在产产能900t/d,预计2022Q4季度产能达2700t/d,且当前盈利水平站稳二梯队上游。

此外,随着光热发电技术逐渐成熟,光热玻璃成太阳能发电第二路径,较普通浮法和光伏玻璃技术难度更高,安彩光热是国内唯二具备相关制造能力的公司。

曾彪们预计2022-2024年安彩高科归母净利润2.76/3.71/5.55亿元,同比增长32%/34%/50%,看好未来公司差异化、多元化布局推动成长,给予“买入”评级。

转型光伏玻璃再出发

安彩高科目前主营包括光伏玻璃、天然气和浮法玻璃。从营收结构看,2021年光伏玻璃与天然气业务营业收入占比分别为40%、53%。从毛利结构上看,2021年光伏玻璃与天然气业务毛利占比分别为65%、18%。

光伏玻璃:2022年Q1季度为光伏玻璃价格短期低点,3月以来累计上调10%。

公司光伏玻璃差异化战略已见雏形,年底产能将达2700t/d:

一方面,公司转型光伏玻璃业务后紧跟市场需求,实施产线技术改造,提升2.0mm薄板、宽板光伏玻璃生产能力。

另一方面,当前我国光伏玻璃产能主要集中在东南沿海地区,公司光伏玻璃产线均位于河南,因此在中部与西北地区市场具有一定优势。

公司当前目前在产3条产线分别为:1)安阳本部900t/d光伏玻璃项目,于2019年点火投产;2)焦作安彩年产18万吨光伏玻璃项目,已于4月24日点火,预计第三季度初达产;3)许昌安彩年产4800万平方米光伏玻璃项目,已于4月20日点火,预计第三季度末达产。

今年焦作安彩及许昌安彩两个新增项目生产的光伏玻璃规格均以2.0mm为主,预计2.0mm光伏玻璃占比将继续提升。

2022年6月17日,公司披露与晶澳太阳能科技股份有限公司签订金额约25亿元的光伏玻璃的战略合作协议,进一步提升公司新增产能消纳确定性,提高大尺寸、薄板等光伏玻璃产品销量,增强持续盈利能力。

盈利能力:公司单平成本在2016-2021累计下降20%,毛利率与龙头差距快速缩小,且2021年较洛阳玻璃、亚玛顿分别高出5/17pct。说明安彩高科成本控制能力显著提升,盈利水平已站稳光伏玻璃行业第二梯队上游。

布局光热玻璃,与光伏玻璃互为补充

公司2021年从河南投资集团手中收购安彩光热科技,获得超白浮法玻璃产能600t/d,具备光热玻璃生产能力。

光热发电与火电、核电等热能发电方式原理类似,即利用热能将水加热成高温高压蒸汽,驱动蒸汽轮机带动发电机实现发电。

光热电站中用于反射聚焦阳光的定日镜需要由光热玻璃制造,光热玻璃相比普通浮法玻璃和光伏玻璃技术难度更高,国内只有两家企业可批量生产。

安彩光热2021年实现销售收入2.28亿元,净利润3924万元,净利率达17.2%,处于行业龙头水平,充分反映差异化产品带来的附加值提升。

随着光热发电技术逐渐成熟,光热电站不断落地,公司光热玻璃业务将为公司贡献成长性。

| 留言与评论(共有 0 条评论) “” |