①储能+滩涂光伏+海上风电+垃圾发电,公司还获得了国内独家重力储能技术授权,已成为多家国资企业合作方,预计项目年内投入运营;②公司上半年业绩有望赶超去年全年,这家零售端ODM小龙头“小批量+多品种+快交货”模式是成功的关键,逻辑类似伟星股份。

《风口研报》今日导读1、公司一:①公司是一家全球环境服务集团,经验技术优势形成独有竞争力,其中垃圾焚烧发电业务覆盖国内外多地,运营项目已达12个,日处理规模合计达11550吨;②公司通过入股EV公司获得国内独家重力储能技术授权,与其他储能方式相比,重力储能具有度电成本低、储能效率高、对环境破坏小等优势,性价比较高,目前已与新能公司、国网江苏综能、中电建水电等多方就重力储能建设签订合作协议;③依靠公司在如东县良好的合作基础,公司已与如东县人民政府签署《新能源产业投资协议》,就滩涂光伏发电、海上风电、储能、氢能、零碳数据中心等新能源业务达成深度战略合作;④国海证券杨阳看好公司与地方政府签订协议具有示范效应,未来业务前景广阔,预计2022-24年归母净利润分别为7.64/10.24/13.81亿元,同比增速分别为5%/34%/35%,对应PE分别为19/14/10.5倍;⑤风险因素:重力储能技术商业化尚不成熟、电网及储能设施建设速度放缓。

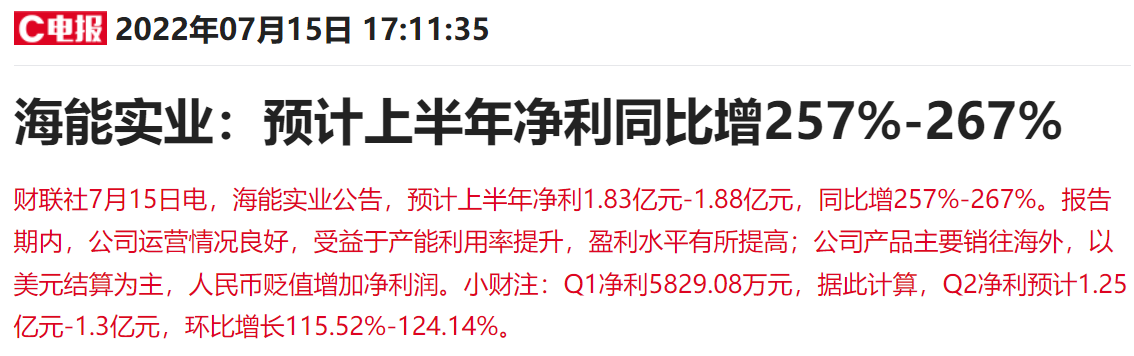

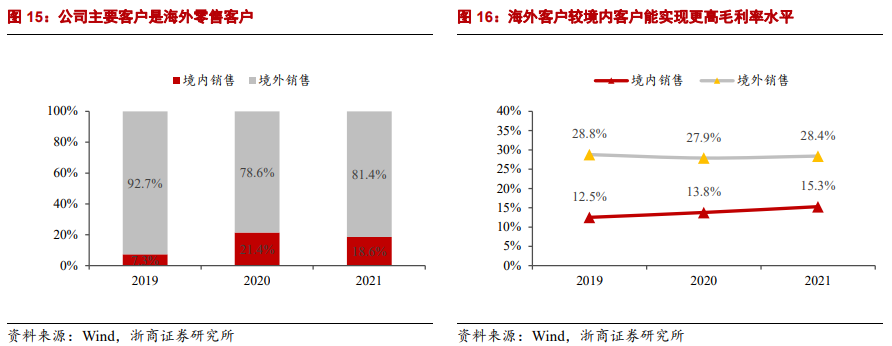

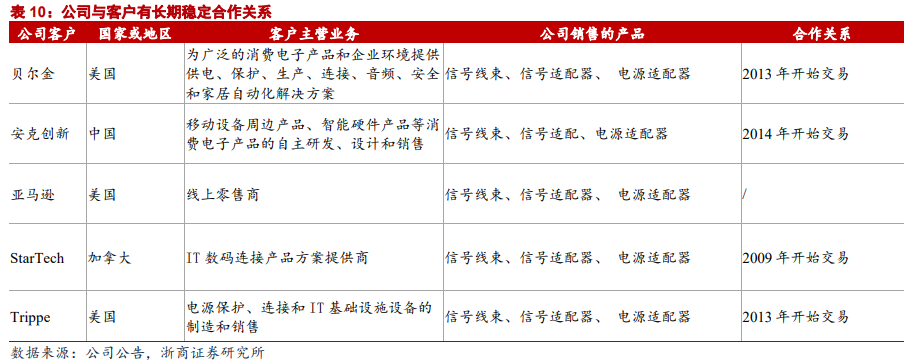

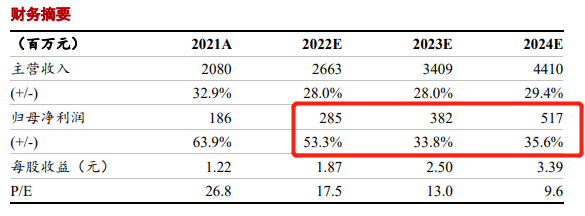

2、公司二:①公司公告,预计上半年净利1.83亿元-1.88亿元,同比增257%-267%,有望超过去年全年的1.86亿元;②公司是消费电子零售市场ODM龙头,产品主要销往海外,以美元结算为主,浙商证券马莉认为人民币贬值增加净利润,看好公司聚焦海外零售市场,全球化客户渠道布局驱动长期成长;③公司小批量、多品种、快交货业务模式是业务成功的关键,与贝尔金、安克创新、亚马逊等众多头部零售品牌建立长期合作关系,和服饰一站式辅配料龙头伟星股份较为类似;④随着快充渗透率大幅提升、Type-C接口快速普及以及公司越南基地的扩建,马莉看好公司业绩成长性高及持续成长潜力,预计2022-24年实现归母净利润2.9/3.8/5.2亿元,同比增长53.3%/33.8%/35.6%;⑤风险因素:产品拓展进度不及预期、汇率波动。

主题一

储能+滩涂光伏+海上风电+垃圾发电,公司还获得了国内独家重力储能技术授权,已成为多家国资企业合作方,预计项目年内投入运营

近期,关于“武汉北湖污水处理厂分布式光伏发电项目即将并网发电”的消息,使得“环保+新能源”的新模式成为热点。

国海证券杨阳深度覆盖中国天楹(000035),公司是一家全球环境服务集团,经验技术优势形成独有竞争力,并携手EV公司进军新能源领域,以重力储能为突破点拓展业务空间。

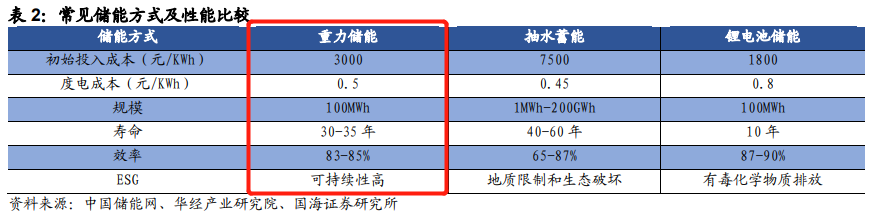

公司通过入股EV公司获得国内独家重力储能技术授权,与其他储能方式相比,重力储能具有度电成本低、储能效率高、对环境破坏小等优势,性价比较高。

同时,公司已与如东县人民政府签署《新能源产业投资协议》,就滩涂光伏发电、海上风电、储能、氢能、零碳数据中心等新能源业务达成深度战略合作。

杨阳看好公司与地方政府签订协议具有示范效应,未来业务前景广阔,预计2022-24年归母净利润分别为7.64/10.24/13.81亿元,同比增速分别为5%/34%/35%,对应PE分别为19/14/10.5倍。

中国天楹携手EV公司进军新能源领域,发展重力储能技术拓展业务空间

重力储能度电成本约为锂电池储能的60%,项目寿命可达30-35年,效率为83%-85%,与其他储能方式相比具有度电成本低、储能效率高、对环境破坏小等优势,性价比较高。

公司通过入股EV公司获得国内独家重力储能技术授权。2022年一季度,公司在江苏如东动工建设全球首个100MWh重力储能项目,发电功率为25MW,预计年内投入运营。

中国天楹与地方政府签订投资协议,深化新能源合作

公司在如东县拥有环保业务布局,设有子公司如东天楹,与地方政府有着良好的合作基础。

2021年11月公司与如东县人民政府签署《新能源产业投资协议》,就滩涂光伏发电、海上风电、储能、氢能、零碳数据中心等新能源业务与如东县政府达成深度战略合作,以此为突破口进军新能源领域。

同时,公司积极寻求合作,已与新能公司、国网江苏综能、中电建水电等多方就重力储能建设签订合作协议,在市场需求与合作方赋能加持下,未来业务前景广阔。

中国天楹深耕环保业务多年,经验技术优势形成独有竞争力

公司城市环境服务业务包括垃圾智慧分类、垃圾智慧转运、智慧化清洁以及再生资源回收,具备全流程服务能力。

公司垃圾焚烧发电业务覆盖国内外多地,运营项目已达12个,日处理规模合计达11550吨。

依托一站式三化处理等先进技术和环境友好优势,公司在竞标环节优势显著,项目储备丰富,未来业务规模有望保持高速增长。

主题二

公司上半年业绩有望赶超去年全年,这家零售端ODM小龙头“小批量+多品种+快交货”模式是成功的关键,逻辑类似伟星股份

事件:海能实业公告,预计上半年净利1.83亿元-1.88亿元,同比增257%-267%。

昨日,本栏目引用华鑫证券宝幼琛的观点,认为同为股份上半年受益于出口回升以及人民币对美元贬值,预计二季度单季度实现归属净利润3457-4457万元,环比增长7940%-10265%。

今日,浙商证券马莉深度覆盖海能实业(300787),公司是消费电子零售市场ODM龙头,产品主要销往海外,以美元结算为主,人民币贬值增加净利润,看好公司聚焦海外零售市场,全球化客户渠道布局驱动长期成长。

公司小批量、多品种、快交货业务模式是业务成功的关键,与贝尔金、安克创新、亚马逊等众多头部零售品牌建立长期合作关系,和服饰一站式辅配料龙头伟星股份较为类似。

快充渗透率大幅提升,产品迭代助推行业繁荣

公司消费电子产品覆盖线束、信号适配、电源类产品,2021年营收占比分别为27%/41%/31%。

(1)当前快充渗透率大幅提升,下游主机厂商取消标配充电头成趋势,且随着Type-C接口快速普及,带动线束类产品需求提升。

(2)同时,公司信号类产品受益接口标准迭代+消费电子产品轻薄化趋势。

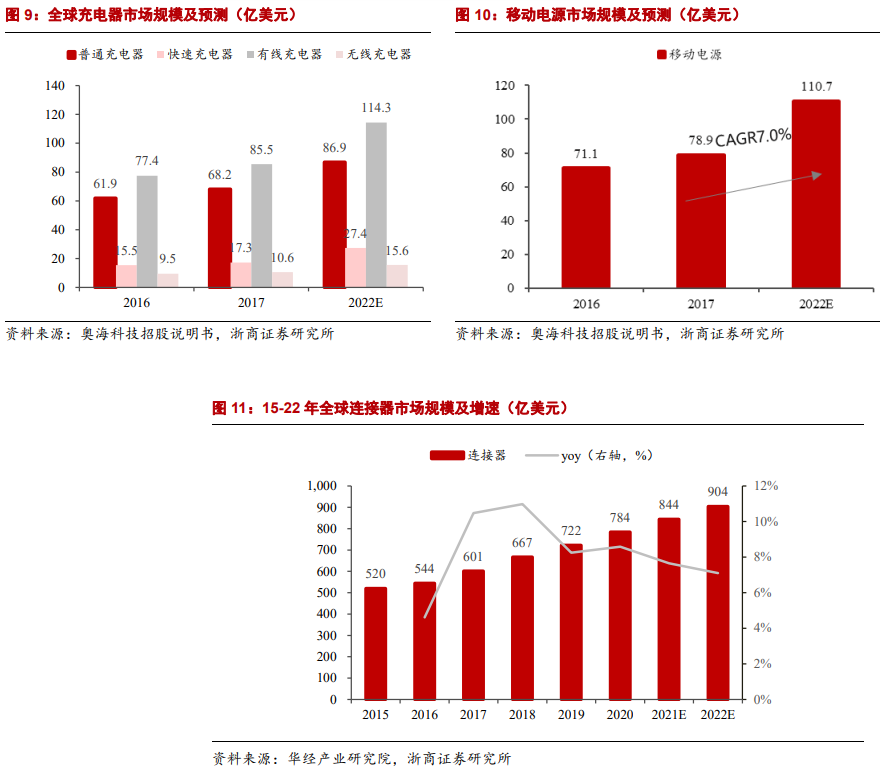

马莉预计2022年全球有线充电器+无线充电器+移动电源市场规模达到241亿美元,全球连接器市场市场规达到904亿美元。

海能实业高效化研发生产管理,全球化客户渠道布局

和立讯、奥海等不同,公司净利润率预计有望保持在10%以上,高增速、高利润率建立在以下基础上:

(1)重视研发及原创设计:研发投入持续超过5%,矩阵式架构赋能研发,四大机制助力创新。

(2)弹性生产优势:以销定产,提供小批量多品类客制化产品。

(3)生产布局优势:四大生产基地,越南基地优势显著。

(4)客户渠道优势:全球化客户渠道,绑定优质零售品牌。

海能实业调整期已过,进入业绩释放期

受大国关系的导致关税税率提升、越南基地前期投入及管理磨合成本较大、人民币升值等拖累,2018-20年公司净利润原地徘徊。

伴随着越南基地运作成熟,2021年即使受越南疫情影响,仍实现收入20.8亿元,同比增长32.9%,实现归母净利润1.86亿元,同比增长63.9%。越南基地的扩建也表明对未来发展的信心。

马莉认为公司上半年利润有望超过去年全年,看好业绩成长性高及持续成长潜力,预计2022-24年实现归母净利润2.9/3.8/5.2亿元,同比增长53.3%/33.8%/35.6%。

| 留言与评论(共有 0 条评论) “” |