上半年业绩大增84%、下半年需求或再翻一倍,这家公司卡位风电等多个智能运维环节毛利率60%+,2025年潜在市场空间合计超400亿元,公司体系完备打通了整条产品线品线自制率高达90%,有望坐享下半年传统风电并网高峰。

公司精要:

①7月24日,公司发布半年度报告,2022年上半年,公司实现营收2.09亿元,同比增长46.18%,归母净利润0.33亿元,同比增长84%,公司所处的工业智能运维PHM是智能制造不可或缺的一环;

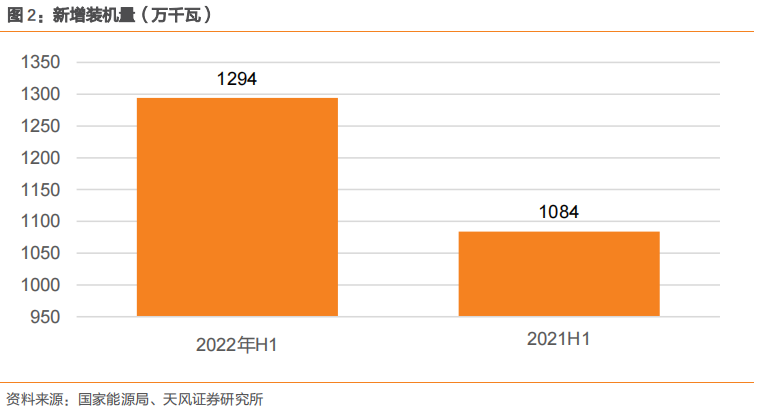

②天风证券李鲁靖认为,风电行业与公司产品关联度较高,根据国家能源局数据,2022年1-6月全国新增风机装机容量为12.94GW,同比增长19.37%,预计全年陆上装机50-55GW,海上风电装机7GW,下半年还有约44GW的装机量,看好下半年风电需求放量;

③智能运维重点在于“数据采集与传输”以及“数据分析处理”两大环节,公司打通了整条传感器产品线,自制率高达90%,且率先在风电、石化、冶金、水泥等多个行业均有布局,有望形成强者恒强的马太效应;

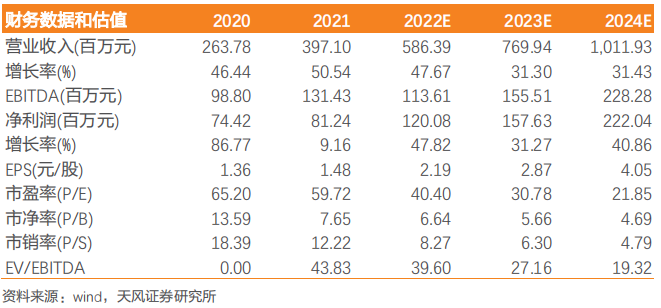

④李鲁靖预测2022-2024年公司归母净利润为1.20/1.58/2.10亿元,同比增长47.82%/31.27%/40.86%,对应PE为41/31/22倍;

⑤风险提示:技术发展不及预期、行业竞争加剧。

事件:7月24日,容知日新(688768)发布2022年半年度报告。2022年上半年,公司实现营收2.09亿元,同比增长46.18%;归母净利润0.33亿元,同比增长84%。

天风证券李鲁靖看好公司所处的工业智能运维PHM是智能制造不可或缺的一环,行业需求旺盛。相较于传统的维修模式,PHM将维修模式由基于事件驱动的维修(事后维修)、时间驱动的维修(定期维修)等基于当前健康状态的故障检测与诊断,转变成基于未来健康状态的预测。

公司传感器自制率高达90%,且率先在风电、石化、冶金、水泥等多个行业均有布局。以风电行业来看,2022年1-6月全国新增风机装机容量为12.94GW,相较于去年同期增长19.37%,公司相关业务迎来需求高增。

据测算,到2025年风电、钢铁、煤炭和石化等行业PHM潜在市场空间合计超400亿元。公司作为第三方运维中的龙头企业,核心竞争力看护设备数和技术业内领先,有望充分受益于行业红利。

李鲁靖预测2022-2024年公司归母净利润为1.20/1.58/2.10亿元,同比增长47.82%/31.27%/40.86%,对应PE为41/31/22倍。

新增风电装机量同比增长,公司产品需求持续旺盛

公司产品作用于风场建设完成后的运营维护,所以风电装机量这一指标与公司产品需求更为契合。根据国家能源局数据,2022年1-6月全国新增风机装机容量为12.94GW,同比增长19.37%。

上半年风电招标处在高位,但是开工量受多因素影响略微不及预期。而传统的风电并网高峰在下半年,在去年高招标量的情况下,下半年有望迎来并网量高峰。

李鲁靖预计,全年陆上装机将达到50-55GW,海上风电装机7GW,下半年还有约44GW的装机量,看好下半年风电需求放量。

PHM百亿蓝海市场,公司有望成为第三方运维巨头

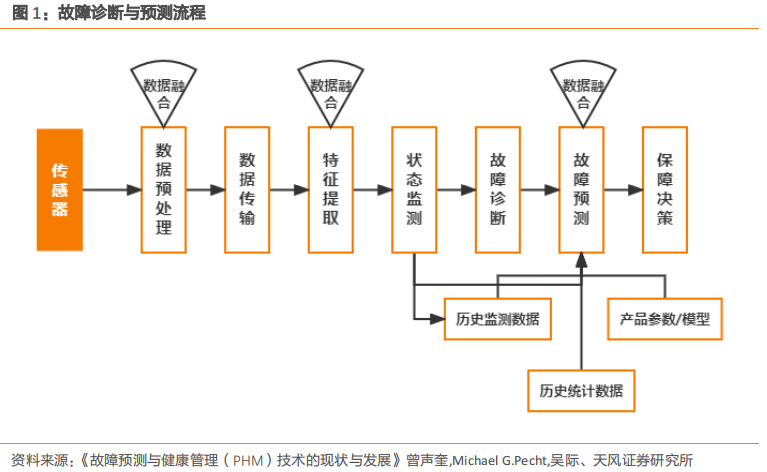

PHM的工作原理是:通过RUL预测,企业能在设备发生故障前根据预计时间段,确定最佳的维修时机和方案;另一方面,故障真正发生之前也会有一定的征兆,通过数据分析就能在故障发生前,对发生故障的原因和部位进行预测。

总结来看,实现诊断与预测功能需要经过“数据采集与传输”以及“数据分析处理”两个大的环节。基于此:

①公司体系完备,打通了整条产品线,构建了涵盖传感器、数据采集器、数据传输设备、数据分析软件、智能诊断平台等围绕状态监测与故障诊断的完整产品体系,同时产品高度自制,传感器自制率高达90%。

②公司产品已率先布局风电、石化、冶金、水泥、煤炭、轨道交通等十多个行业,不同行业之前存在一定的壁垒,在目前国内PHM发展初期,公司广泛的布局有望形成强者恒强的马太效应。

2022年上半年,公司冶金、煤炭、水泥、石化、风电等行业拓展进一步加快。在行业拓展加快的同时,2022年上半年公司毛利率为61.42%,单二季度为61.58%,环比提升0.84pct,进一步证明了公司较强的产品力和行业拓展能力。

| 留言与评论(共有 0 条评论) “” |