链传动行业需求旺盛,国内年均市场空间超200亿元,这家公司切入“春风动力+吉利+比亚迪”等车辆主机厂以及农业工业设备,2022年在手订单饱满,分析师看好公司今年业绩大增95.2%,对应当前PE估值不足20倍。

公司精要:

①信达证券刘卓看好链传动是机械工业的重要基础零部件,中国每年链传动市场规模达200多亿元,已占全球链条总量的60%以上,在车辆、农机、工业需求带动下,行业空间有望进一步打开;

②公司核心业务为摩托车链条,参考春风动力数据,6月两轮车出口超3300辆,同比增长122%,其中250cc+大排量两轮车出口近2300辆,同比大增80%,需求十分旺盛,此外公司车辆链条配套进入吉利、比亚迪等主机厂;

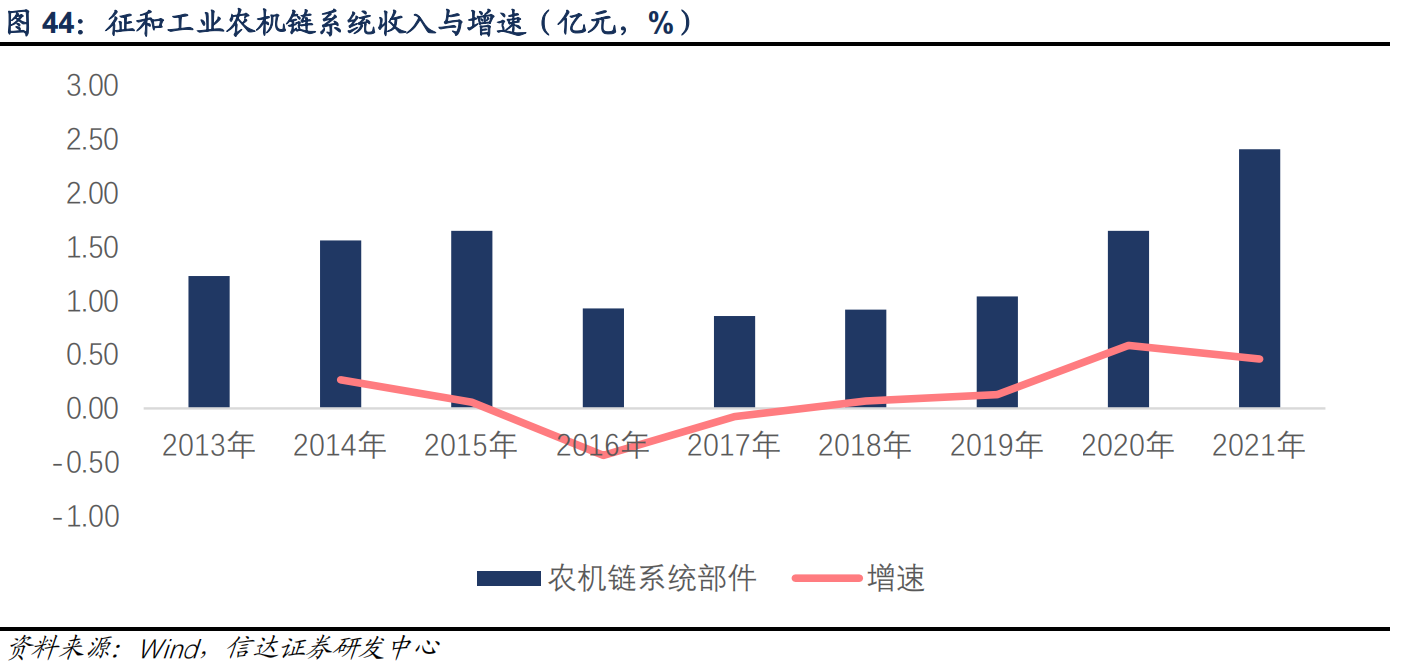

③公司在国内农机链系统中占有领先地位,2021年实现收入2.41亿元,同比增长46%,2022年一季度公司的农机链业务仍然保持较好的增长和订单,疫情期间国内外对“粮食安全”更加重视,公司该业务也正处于上升通道;

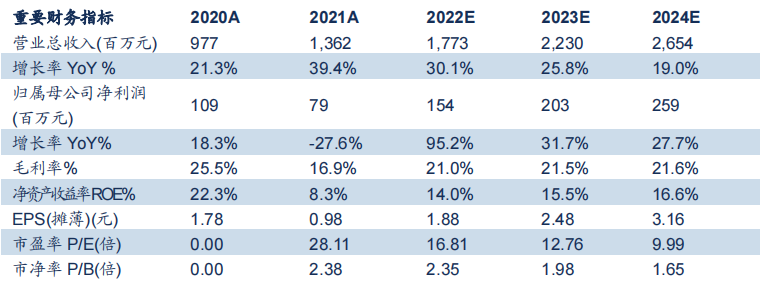

④刘卓预计公司2022-2024年归属母公司净利润分别为1.54/2.03/2.59亿元,同比增长95.2%%/31.7%/27.7%,对应PE分别为17/13/10倍;

⑤风险提示:汇率变动风险;贸易政策变化风险等。

链传动是机械工业的重要基础零部件,中国每年链传动市场规模达200多亿元,已占全球链条总量的60%以上。在大排量摩托兴起和农业机械化需求支撑下,行业市场空间进一步打开。

信达证券刘卓最新覆盖国内链传动龙头征和工业(003033),公司在车辆链系统、农业机械链系统及工业设备链系统市场的占有率稳居国内企业前三,典型客户包括新大洲本田、五羊本田、重庆雅马哈、江铃汽车、春风动力、雷沃集团等。

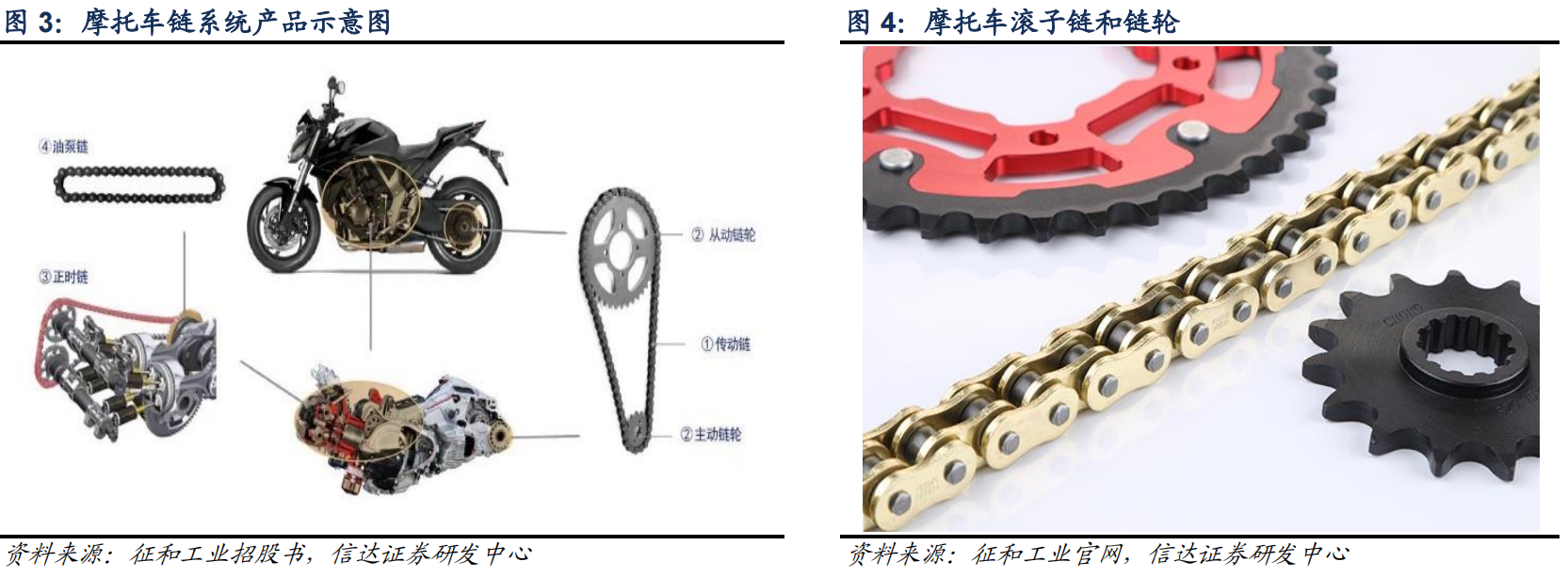

摩托车行业为公司最主要下游,当前全球市场需求十分旺盛。参考春风动力数据,6月两轮车出口超3300辆,同比增长122%,其中250cc+大排量两轮车出口近2300辆,同比大增80%。

刘卓预计公司2022-2024年归属母公司净利润分别为1.54/2.03/2.59亿元,同比增长95.2%%/31.7%/27.7%,对应PE分别为17/13/10倍。

国内外摩托车行业仍具发展空间,大排量摩托市场开始兴起

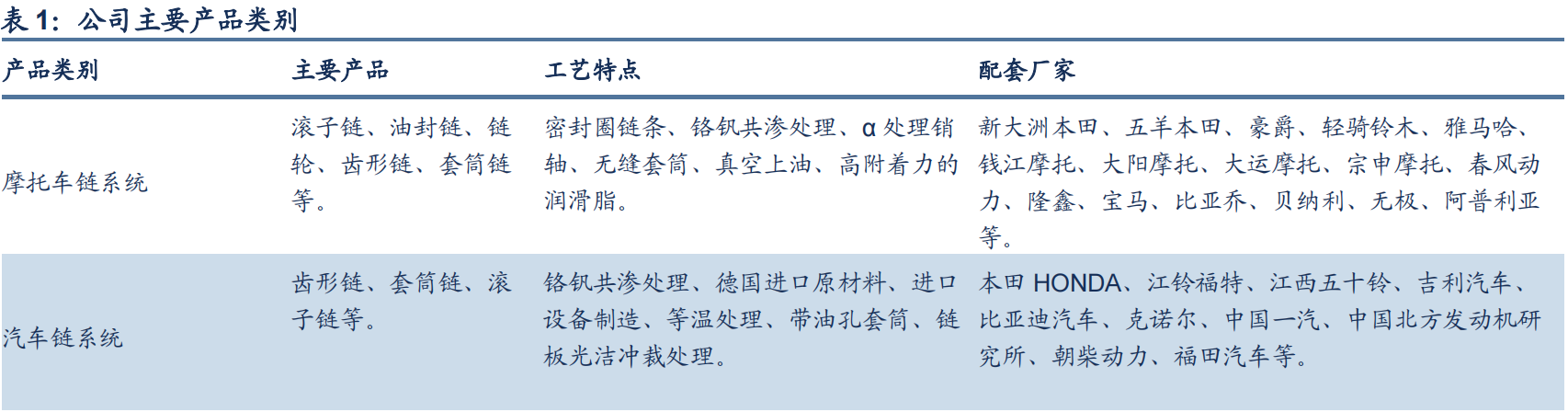

公司车辆链条产品主要为摩托车链条和汽车链条,业务收入占总收入比例长期高于50%。由于汽车链条产品对技术要求更高,公司目前销售规模比较小,已经配套进入了吉利、比亚迪、本田等主机厂。

我国摩托车主要以出口为主,2021年我国摩托车出口量为3500.58万辆,同比增长23.7%,出口金额为123.22亿美元,同比增长43.3%。2022年,在疫情干扰下,1-5月250cc以上排量累计销售16.2万辆,同比增长51%。

刘卓分析,链传动属于消耗品,通常摩托车需要定期维护链条,多次维护以后需要更换链条,预计存量替换的市场比摩托车前装市场更大。公司与国内知名摩托车品牌均有合作,主业需求仍具备成长性。

农机需求稳中有升,工业领域大有可为

2022年我国农作物耕种收综合机械化率约为71.25%,相较于美国农业机械化率95%还存在一定差距。我国农业农村部“十四五”规划也明确指出,到2025年全国农作物耕种收综合机械化率将达到75%。

公司在国内农机链系统中占有领先地位,2021年实现收入2.41亿元,同比增长46%,2022年一季度公司的农机链业务仍然保持较好的增长和订单。疫情期间,全球对“粮食安全”更加重视,公司该业务也正处于上升通道。

工业设备链系统是工业机械设备的基础零部件,其下游应用也比较广泛,常见的应用领域包括包括物流、货运、交通、食品生产等行业,我国制造业规模全球第一,工业链系统具有良好的成长土壤。

由于工业链下游应用较多,因此市场空间较大,不过部分细分市场体量较小,公司将从物流、食品生产等市场逐步切入。

| 留言与评论(共有 0 条评论) “” |