《中华人民共和国预算法》第三十四条规定,对中央一般公共预算中举借的债务实行余额管理,余额的规模不得超过全国人民代表大会批准的限额。

《中华人民共和国预算法实施条例》第四十二条规定,预算法第三十四条第二款所称余额管理,是指国务院在全国人民代表大会批准的中央一般公共预算债务的余额限额内,决定发债规模、品种、期限和时点的管理方式;所称余额,是指中央一般公共预算中举借债务未偿还的本金。

根据财政部公布的《2021年中央财政国债余额情况表》,2021年末国债限额240508.35亿元,2021年末国债余额232697.29亿元。国债余额比国债限额少7811.06亿元。

根据财政部公布的《关于2021年中央财政国债余额决算的说明》,2021年末国债余额低于限额的主要原因是:按照国债余额管理规定,根据库款和市场变化情况等,适当调减了国债发行规模,以降低国债筹资成本。

《中华人民共和国预算法》第三十五条规定,经国务院批准的省、自治区、直辖市的预算中必需的建设投资的部分资金,可以在国务院确定的限额内,通过发行地方政府债券举借债务的方式筹措。举借债务的规模,由国务院报全国人民代表大会或者全国人民代表大会常务委员会批准。

《中华人民共和国预算法实施条例》第四十三条规定,地方政府债务余额实行限额管理。各省、自治区、直辖市的政府债务限额,由财政部在全国人民代表大会或者其常务委员会批准的总限额内,根据各地区债务风险、财力状况等因素,并考虑国家宏观调控政策等需要,提出方案报国务院批准。各省、自治区、直辖市的政府债务余额不得突破国务院批准的限额。各地方政府债务余额限额包括一般债务限额和专项债务限额。

财政部2015年印发了《关于对地方政府债务实行限额管理的实施意见》(财预〔2015〕225号)。

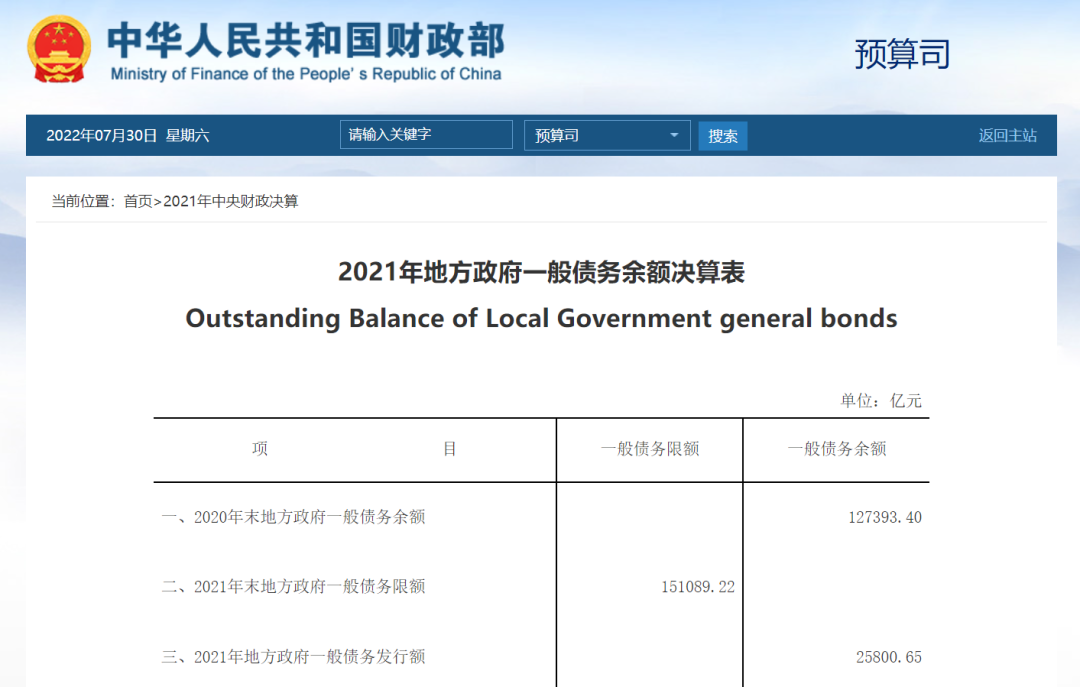

根据财政部公布的《2021年地方政府一般债务余额决算表》,2021年末地方政府一般债务余额为137706.81。这比2021年末地方一般债务限额151089.22亿元少13382.41亿元。

根据财政部公布的《关于2021年地方政府一般债务余额决算的说明》,2021年末地方政府一般债务余额实际数小于2021年限额,主要是2015年以来一些地区通过安排财政预算资金、企事业单位等原债务人资金偿还了部分存量政府债务,以及部分工程款结算后,根据实际情况相应核减了债务余额。

根据财政部公布的《2021年地方政府专项债务余额决算表》,2021年末地方政府专项债务余额为166993.68亿元。这比2021年地方政府专项债务限额181685.08亿元少14691.4亿元。

根据财政部公布的《关于2021年地方政府专项债务余额决算的说明》,2021年末地方政府专项债务余额实际数小于2021年限额,主要是2015年以来一些地区通过安排财政预算资金、企事业单位等原债务人资金偿还、推广运用政府与社会资本合作(PPP)模式等方式消化了部分存量政府债务,以及部分工程款结算后,根据实际情况相应核减了债务余额。

来源:财税思想馆

| 留言与评论(共有 0 条评论) “” |