金属粉末行业中这家公司为行业龙头,募投项目产能扩产后市占率提高80%,并积极打开新能源领域如光伏逆变器、抽水蓄能、风电主轴等领域应用,分析师预计未来3年业绩增速逐年加快。

公司精要:

①公司是高品质铁基粉体制造商,具备自研设备的成本优势,当前当前公司铁基粉体销量为7.98万吨,市占率为10%左右,传统下游包括交通工具、电动工具、家电等,扩张的软磁合金粉新能源下游包括风电主轴、水轮机主轴、光伏逆变器等;

②公司当前产能8万吨左右,12万吨募投产能全部释放后,公司市占率将提高至18.71%;

③新能源领域公司拟建设2万吨新能源用金属软磁粉体项目,主要用作光伏逆变器的磁性元件,其他下游包括芯片电感、5G基站等,打开公司第二增长曲线;

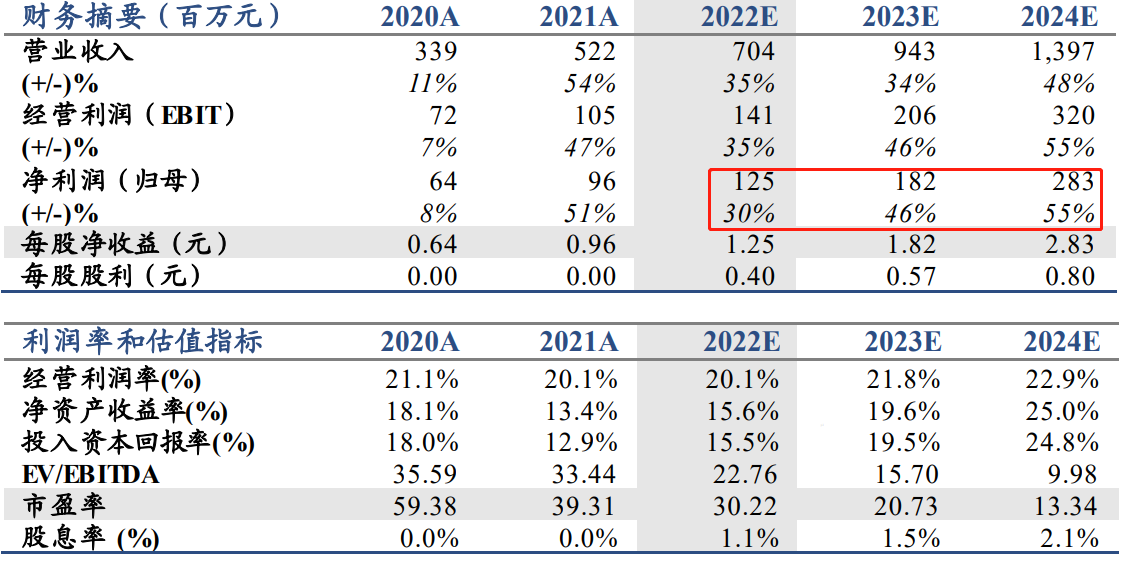

④国泰君安证券李鹏飞测公司2022-2024年归母净利润分别为1.25、1.82、2.83亿元,净利润同比30%/46%/55%,给予公司2022年PE45倍进行估值,对应目标价为56.25元,首次覆盖,给予“增持”评级;

⑤风险提示:扩产不及预期等。

新能源上游金属粉材料如合金软磁粉(铂科新材)、羰基铁粉和雾化合金粉(悦安新材)市场的关注度较高,行业的竞争格局相对稳定,龙头企业的盈利能力也有保障,因此相关公司都给予较高估值。

今日国泰君安证券李鹏飞覆盖屹通新材(300930),公司是高品质铁基粉体制造商,具备自研设备的成本优势。当前公司铁基粉体销量为7.98万吨,市占率为10%左右,2023年公司募投产能全部释放后,公司市占率将提高至18.71%。

此外,公司在新能源领域积极发力,2万吨金属软磁粉项目下游包括风电主轴、水轮机主轴、光伏逆变器用金属软磁粉等。风电、抽水储能以及光伏行业将打造公司第二增长曲线。李鹏飞预测公司2022-2024年归母净利润分别为1.25、1.82、2.83亿元,净利润同比30%/46%/55%,给予公司2022年PE45倍进行估值,对应目标价为56.25元,首次覆盖,给予“增持”评级。

高品质铁基粉体制造商

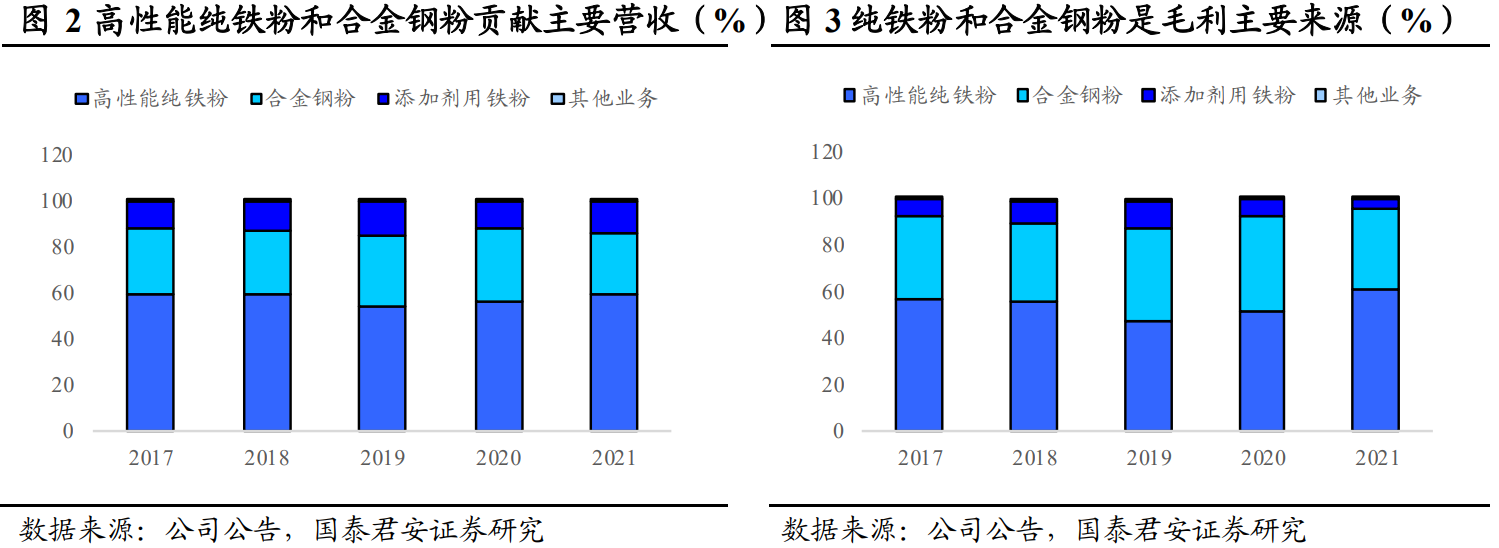

公司主要产品为基础高性能纯铁粉、合金钢粉和添加剂用铁粉材料,产能8万吨左右,公司终端应用领域为交通工具、电动工具、家电等,2021年,高性能纯铁粉、合金钢粉、添加剂用铁粉分别贡献公司营收的59.26%、26.45%、14.23%。

产品主要成本为废钢,产品主要以市场定价为主,毛利率相对稳定。

2021年公司实现营收5.22亿元,同比上升53.82%,实现归母净利润0.96亿元,同比上升51.42%。

2019年公司铁基粉体销量为6.08万吨,市占率为10.71%,位居民营企业首位,产量趋势向上。

发力新能源,高端产品占比提升

公司传统业务为铁基粉体产品,目前公司高端铁基粉体的占比较低,除传统业务外,在充分利用现有产线的基础上,公司开始布局新能源装备零部件领域,开拓第二增长曲线。

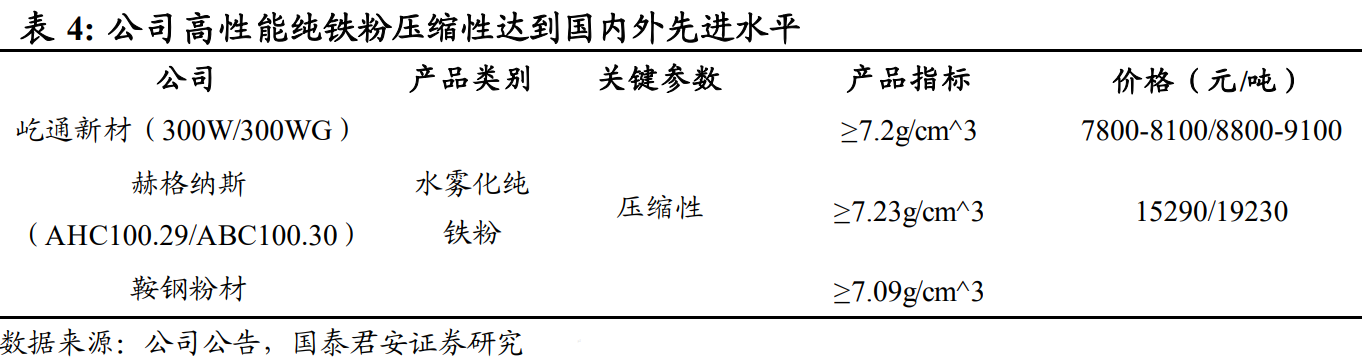

当前公司的高性能纯铁粉核心指标比肩外企,已与国际先进水平持平。相较国外生产商,公司通过自研设备、提高效率,有效降低自身成本,公司相同产品售价较国外生产商具有竞争优势,产品的进口替代趋势明显。

产能:公司当前产能8万吨左右,募投产能7万吨、改建产能5万吨合计12万吨产能将逐渐投产。

新能源:公司2022年1月公布投资新建年产2万件清洁能源装备关键零部件项目,项目总投资7.68亿元,项目产品包括大兆瓦风力发电机主轴、抽水蓄能水轮机主轴、制氢储氢等特种压力容器锻件、船用和海工装备锻件等大中型清洁能源关键零部件。

公司22年6月25日公告拟投资3.41亿元建设2万吨新能源用金属软磁粉体项目,产品主要包括非晶软磁粉体、纳米晶软磁粉体、铁硅铬粉体、铁镍粉体、铁硅粉体等。

金属软磁粉主要用作光伏逆变器的磁性元件,其他下游包括芯片电感、5G基站等,有望迎来高速增长。

近期本栏目高端制造系列:

8月2日《晶圆厂扩产升、海外龙头在手订单创两年新高,这匹“黑马”7月份一举拿下21台设备订单,分析师看好其平台化布局已逐步成形》7月29日《电机行业有望迎“电动车+机器人”两大广阔市场,这家公司EPS电机成功斩获头部车企13个项目定点、另有30余个项目持续推进,目前估值仅20倍》7月28日《掌握工业机器人“控制+驱动+传感+机电一体化”全链条生产,公司下游包括“宁德时代+先导智能+埃夫特”多个巨头,下半年新品推出毛利率或达40%+》7月26日《这家被忽视的“小而美”零部件公司下游覆盖造船+汽车+家电多个细分领域,当前估值显著低于同业,分析师首次覆盖给予80%+目标空间》

| 留言与评论(共有 0 条评论) “” |