2019年,研究机构EvaluatePharma发布预测报告,到2024年,默沙东的明星抗癌药Keytruda(可瑞达,俗称“K药”)将取代艾伯维的Humira(修美乐),成为新的全球“药王”。

不过,现在看来,一方面这个预测可能略显保守,另一方面也忽略了新冠疫情带来的市场格局影响。

此前,海外媒体发布《2021年全球最畅销药品top20》报告,2021年修美乐从“药王”的宝座跌落,年销售额最终锁定在207亿美元,退居第二位。前三名的另外两名“选手”,分别是辉瑞的新冠mRNA疫苗Comirnaty,以及Moderna的mRNA疫苗Spikevax。

2021年全球最畅销药品榜

不过,如果除去因疫情带旺的新冠疫苗产品,默沙东K药的2021年销售额已经达到172亿美元,再次成为世界上最畅销的抗肿瘤药物。

如今,K药市场销量向“药王”的冲击仍在继续。2022年一季度,默沙东K药的销售额48.09亿美元,已然超过修美乐的47.09亿美元,摸到了“药王”的皇冠;但2022年二季度,修美乐再次赶超,以53.63亿美元的销售额击败52.52亿美元销售额的K药。

K药与修美乐你追我赶之间。即使不考虑横空出世的新冠疫苗,修美乐的“药王”的宝座也可能在2022年易主。

01

K药冲击“药王”

高增长能否持续?

K药是默沙东公司研发生产的抗肿瘤药物,作为一款备受学术界和产业界长期聚焦的PD-1抗体产品,从研发、临床到上市,以及适应症持续拓展,一举一动都备受行业瞩目。

其实,K药的研发项目早在2003年就已经开始了。2003年的荷兰Oss公司位于剑桥的Organon团队为了能够治疗例如类风湿关节炎等的免疫反应过激的自身免疫性疾病,而希望获得一种能够激活PD-1受体的激动剂来关闭T细胞的免疫反应,获得了一款PD-1抑制剂。2007年先灵葆雅公司从Organon手中收购了产品,2009年先灵葆雅被默沙东收购,PD-1正式进入默沙东的产品库。

直到2010年,百时美施贵宝(BMS)意外发现了免疫药物试验的惊人效果,默沙东才意识到PD-1项目潜在的重大商业价值。2014年9月,K药被美国FDA批准用于晚期恶性黑色素瘤患者,正式成为肿瘤免疫治疗药物。随后几年,K药的获批范围不断扩大,适用的肿瘤类型不断增多。

目前K药已在全球获批众多个适应症,囊括黑色素瘤、非小细胞肺癌、小细胞肺癌、头颈部鳞状细胞癌、经典霍奇金淋巴瘤、尿路上皮癌、胃癌、食道癌、宫颈癌、肝细胞癌等多个癌种的一线、二线及多线治疗,并且K药还在持续开展临床试验,继续拓展适应症。而K药的每多一项适应症获批,就意味着将给其带来进一步的销售额增长。

凭借率先布局的众多适应症,K药在如今竞争激烈的PD-1市场稳坐“一哥”位置,并且向全球“药王”宝座发起进攻。

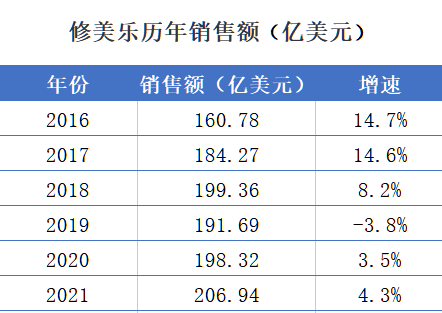

另一边厢,修美乐自2012年从立普妥手里夺过“药王”之位,已经蝉联9年之久。不过,随着专利期迫近、生物类似药进场,此消彼长之下,属于修美乐的时代正在落幕。

据了解,修美乐专利将于2023年到期,生物类似药市场已然硝烟四起。自2017年9月以来,艾伯维先后与安进、勃林格殷格翰、辉瑞、三星生物、山德士等多个药企签署协议,预计2023年以后,将有大批的修美乐生物仿制药进入美国市场。

据安进高级副总裁兼美国业务总经理伊恩·汤普森透露,安进公司将于2023年1月下旬推出首个修美乐的生物仿制药。

虽然目前已有多种PD-1抑制剂获批上市,但能够向K药发起“头对头”临床试验,拼抢适应症的PD-1药物并不多。

不过,K药终究难逃专利悬崖。据了解,K药的核心专利将在2028年过期,这也意味着,除了Me-too药物之外,K药在未来数年内也将要迎来生物类似药产品的市场竞争,K药还是否还能够持续保持高增长?

02

寻找新“护城河”

K药的继任者在哪里?

随着肿瘤免疫治疗领域“低垂的果实”逐步被采摘,包括K药在内的众多PD-1/L1产品只能去攀爬更高、更陡的领域去进行全新的探索,这也直接推高了创新研发的风险。

K药似乎在适应症扩张努力中遇到了障碍,多项拓展试验受挫。

近日,默沙东宣布K药在某些前列腺癌患者的3期的临床试验中,未能达到总生存期(OS)和放射学无进展生存期(rPFS)的主要目标。默沙东研究实验室高级副总裁、全球临床开发负责人兼首席医疗官Eliav Barr称:“我们将继续推进临床开发项目,以评估基于K药的组合和新的候选药物,用于治疗这种疾病的患者。

值得关注的是,这是默沙东在不到一个月的时间里再度传出失败消息。此前,K药联用Lenvima(仑伐替尼)一线治疗晚期不可切除肝细胞癌(uHCC)患者的3期LEAP-002试验中未能达到总生存期(OS)和放射学无进展生存期(rPFS)的主要目标,以及K药联合放化疗(CRT)用于未切除的局部晚期头颈部鳞状细胞癌(HNSCC)患者的III期KEYNOTE-412研究未达到改善无事件生存期(EFS)的主要终点。

专家表示,每个产品都会经历这样一个“生命周期”,或长或短,典型的产品生命周期一般可分为四个阶段,即导入期、成长期、成熟期和衰退期,产品不同生命周期需要打造不同的护城河,K药凭借众多适应症一线治疗在市场“一骑绝尘”,未来踏上“药王”宝座,如果后续无法找到新的“护城河”,也可能面临销售额下行的风险。

任何一款产品的成功都绝不是偶然的,K药曾经抓住了肿瘤免疫治疗的巨大红利,也让默沙东必须思考:K药的继任者在哪里?

如今,默沙东正在加速开发、收购有潜力的新药,在业内看来释放的信号十分强烈,或是其正在寻求K药以外的业绩增长点。

值得一提的是,前不久就有默沙东欲收购ADC(抗体偶联药物)企业Seagen的消息传出,引发全球市场轰动。Seagen为全球ADC药物研发领域的龙头企业,长期聚焦ADC类药物的研发,在目前已上市的14款ADC药物中,有4款来自Seagen及其与其他公司的合作研究。据悉,Seagen的后续管线中,还有10多款ADC新药处在不同的研发阶段。

默沙东携手科伦药业的ADC项目,同样引发行业热议。7月26日,科伦博泰将具有自主知识产权的某临床早期生物大分子肿瘤项目B,有偿独家许可给默沙东,据披露,此次授权开发的里程碑付款累计不超过9.01亿美元,并按双方约定的净销售额比例提成。就在两个多月前,科伦博泰另一款ADC项目已经被默沙东以同样方式收入囊中,里程碑付款累计不超过 13.63 亿美元。

在ADC领域快速布局,并且押下重注,默沙东的“ADC野心”昭然可见。创新药赛道众多,默沙东为何偏偏选择发力ADC?

业内观点认为,一方面,“后单抗时代”寻找有潜力的新技术新产品并不容易,阿斯利康和第一三共的ADC药物Enhertu(DS-8201)掀起的热潮,让Seagen这样的标的更显突出;另一方面,由于CAR-T、基因治疗的商业化出路尚不明朗,布局ADC或许是默沙东当下最好的选择。

面对ADC市场日趋白热化的竞争格局,默沙东能否在未来用ADC药物缔造下一个“K药传奇”?仍需时间考验。

编辑:陈淑文

| 留言与评论(共有 0 条评论) “” |