被低估的“电池BMS+储能+数字经济”黑马,这家公司绑定头部车企,上半年销量已超去年全年,还与宁德时代、多氟多、国轩高科开展合作布局电池领域,近期携手三峡推动储能项目落地,潜在客户包括三大电信运营商、国家电网、华润电力等多方储能建设大户,分析师看明年估值仅20倍。

公司精要:

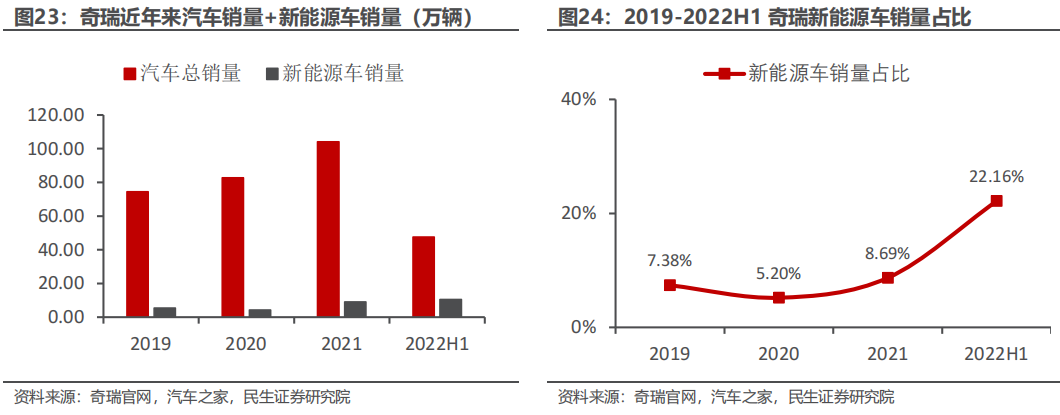

①民生证券吕伟认为公司是被是低估的“BMS+储能”黑马,公司是奇瑞两款重磅新能车型的核心供应商,2022年上半年奇瑞新能源车销量为10.53万辆已超去年全年,核心客户的高速成长保证了公司BMS的出货量增速;

②奇瑞目前正与华为、立讯精密等巨头开展合作力求突破,这也为公司BMS的拓展打开想象空间,同时公司也在向电池领域延伸,与宁德时代、多氟多、国轩高科等厂商开展合作,拟建设3GWh动力/储能电池产能;

③BMS产品同样适用于储能产品,近期公司与三峡携手推动某项目落地,项目系统包括电池PACK、管理系统、变流器等,后续公司可凭借传统软件业务所积累的三大电信运营商、国家电网、华润电力等大型客户,项目拓展空间值得期待;

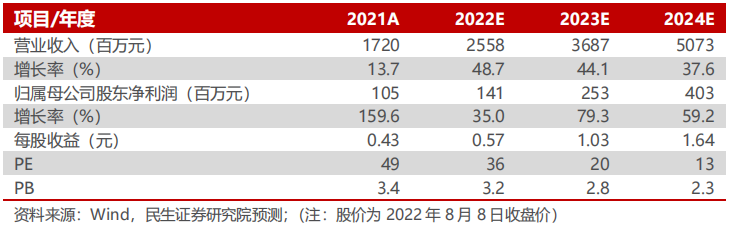

④民生证券吕伟预计2022-2024年归母净利润分别为1.4/2.5/4.0亿元,同比增速分别为35%/79%/59%,保守给予公司2023年PE值为25倍,对应25.70元/股;

⑤风险提示:行业竞争加剧、客户拓展进度不及预期等。

随着新能源行业大发展,一些信息化企业也在积极寻求变革,向新兴领域加速拓展。

民生证券吕伟挖出一家切入汽车与储能市场的软件服务商科大国创(300520),公司前瞻布局BMS(电池管理系统)业务,是奇瑞两款重磅新能车型的核心供应商,2022年上半年奇瑞新能源车销量为10.53万辆已超去年全年,核心客户的高速成长保证了公司BMS的出货量增速。

奇瑞目前与华为、立讯精密等巨头开展合作力求实现更高一步的突破,而这也为公司BMS的拓展打开想象空间。同时公司也在推进产业链的延伸,从BMS供应商向电池领域拓展。

BMS产品同样适用于储能产品,近期公司与三峡携手推动某项目落地,标志着公司储能业务具备商业化的能力,考虑到公司自身在信息化多年积累的运营商、能源集团等大型客户,储能业务的拓展也值得期待。

民生证券吕伟预计2022-2024年归母净利润分别为1.4/2.5/4.0亿元,同比增速分别为35%/79%/59%,保守给予公司2023年PE值为25倍,对应25.70元/股。

新能源车销量高增,携手巨头探索破局之道

BMS是电池和整车控制器以及驾驶者的沟通桥梁,通过控制接触器控制动力电池组的充放电,并向VCU上报电池系统的基本参数和故障信息。公司主要覆盖乘用车、低速车、储能、军工的BMS,同时在尝试向BMS产业链集成,延伸至BDU、PACK等模式。

公司是奇瑞BMS的主要供应商,后者目前主要以A00车为主,随着奇瑞与华为、立讯的合作已然开展,后续在巨头加持下公司实现车型上的突破值得期待。

依托BMS业务所构筑的高壁垒,公司向自建电池产线延伸。目前公司已经与宁德时代、多氟多、国轩高科等厂商开展合作,而根据公司7月11日披露的定增公告,国创拟投资15.1亿元建设电池产线,项目达产后形成智能网联与智慧能源系统配套的年产3GWh动力/储能电池产能。

储能空间广阔,携手客户推进项目落地

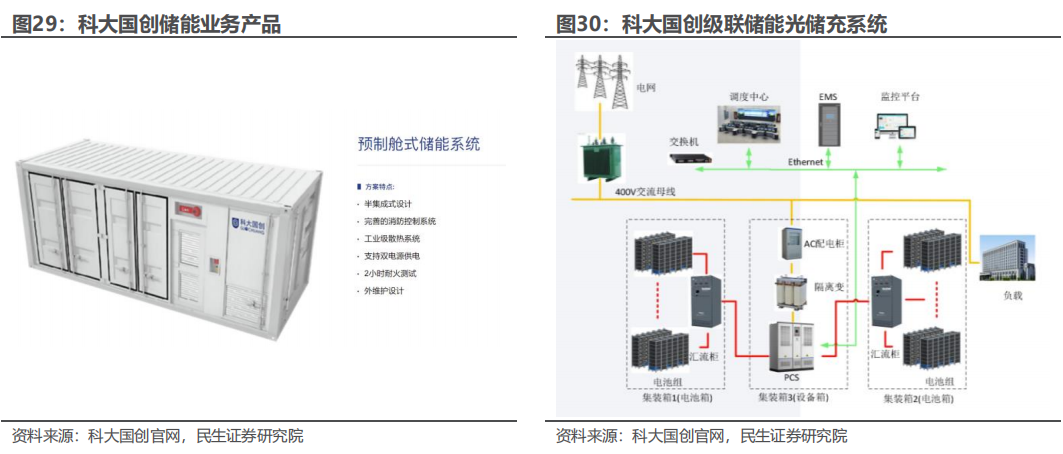

储能系统同样需要BMS。完整的电化学储能系统主要由电池组、电池管理系统(BMS)、能量管理系统(EMS)、储能变流器(PCS)以及其他电气设备构成。

公司正在积极参与推进三峡集团某储能项目实施工作,计划为某污水处理厂建设直流级联型储能微网系统项目。公司计划交付的储能项目是一套公司自主研发、设计的直流级联储能系统,该系统包括电池PACK、BMS+EMS、PCS、集装箱等。

根据 CNESA 的数据,2021 年,国内电化学储能累计装机规模 5729.7MW,同比增长 74.5%。公司的优势之一在于传统主业软件服务20年来积累的深厚客户资源,其中涵盖三大电信运营商、国家电网、华润电力等多方储能建设大户,因此项目拓展的空间值得期待。

此外,公司作为老牌软服厂商,主要面向运营商、能源集团、政企客户等市场,IT 需求绵长而稳定。在数字经济成为顶层规划的大背景下,软件业务预计仍会为公司贡献稳定的业绩增长。

近期本栏目锂电系列:

8月3日《未来两年业绩有望增长20倍,这匹锂电“黑马”从消费锂电切入储能电源+户储系统,还与爱玛合作涉足电动两轮车电池电芯》8月2日《海外多国将天然石墨定调为战略性资源,公司最新切入新能源石墨负极赛道,手握2个优质石墨矿,高品位矿端构筑一体化护城河》8月1日《卡位锂电产业链“暗线”、一季度预付款项激增1800%,这匹锂电EPC“黑马”今年将迎来订单集中兑现,后续有望向“硅碳负极+固态电解质+氢电”延伸》8月1日《分析师新挖出一家正宗储能锂电供应商,海外储能业务放量在即+国内合作华能、大唐,测算对应今年PE估值仅20倍出头》

| 留言与评论(共有 0 条评论) “” |