①新型电力系统+光伏+风电+储能,公司已做到业内第二,但分析师仍认为市场对公司成长性和报表质量的改善认知不足;②地产复苏不要漏了“它”,极限周期测算仍有20亿+盈利打底,已开始转型新能源业务。

《风口研报》今日导读

1、公司一:①公司是国内继电保护、二次设备龙头企业,近年在国家电网、南方电网继电保护自动化集中招标中的市占率稳定在16%-20%之间,仅次于国电南瑞位列第二;②中信建投证券朱玥认为今年是新型电力系统的落地之年,国网电网投资将超5000亿,截至目前公司中标份额达18.21%,看好公司持续受益新型电力系统建设;③公司横向延伸切入新能源升压站、大型工业企业用户变电站、火电改造、园区用电等领域,并成立分布式能源事业部进军分布式光伏、储能业务,开启成长之路;④朱玥认为市场对公司成长性和报表质量的改善认知不足,预期差大,预计2022-23年实现归母净利润分别为6.36/8.09亿元,对应当前市值PE分别为20.5/16.1倍;⑤风险因素:电网投资增速不及预期、新能源装机增速不及预期。

2、公司二:①地产竣工将在下半年得到大幅度、且加速改善,原因为竣工变为了资金来源手段,且未来竣工周期将缩短为2年;②浮法玻璃需求与地产竣工密切相关,国泰君安鲍雁辛认为当前玻璃供需两端都正从最差的情况中逐步修复;③中性角度看本轮浮法玻璃需求弹性或有限,机会不在板块,优选有可靠新业务增量的企业包括:旗滨集团、信义玻璃、南玻A;④风险提示:竣工需求断崖式下降;能源及纯碱等原材料涨价超预期。

主题一

新型电力系统+光伏+风电+储能,公司已做到业内第二,但分析师仍认为市场对公司成长性和报表质量的改善认知不足

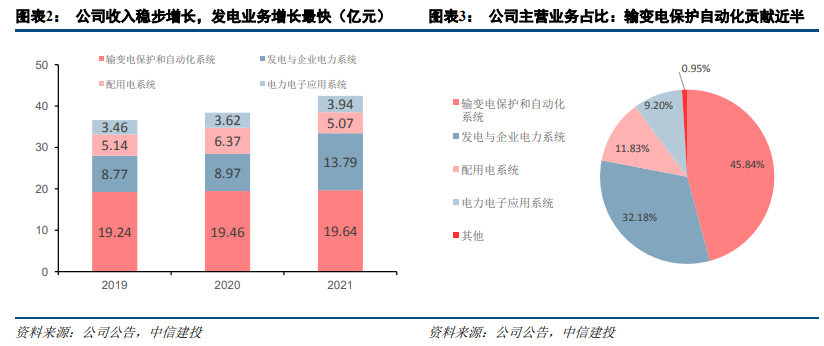

今日,中信建投证券朱玥深度覆盖四方股份(601126),公司是国内继电保护、二次设备龙头企业,市占率业内第二,并且发挥技术优势,横向延伸切入新能源、储能、配用电领域,为公司开启成长之路。

四方股份保护自动化市占率业内第二,持续受益新型电力系统建设

公司最核心的业务为输变电保护和自动化系统,为国内继电保护传统六大家之一。

近年,公司在国家电网、南方电网继电保护自动化集中招标中的市占率稳定在16%-20%之间,仅次于国电南瑞位列第二。

朱玥认为,今年是新型电力系统的落地之年,国网电网投资将超5000亿,看好公司持续受益新型电力系统建设。

截至目前,国网第一批、第二批继电保护集中招标金额达15.95亿元,同比增长23.4%,公司中标份额达18.21%,同比增长1.6个百分点。

新能源、储能、配用电业务为四方股份开启成长之路

公司发挥技术优势,纵向延伸切入配电一二次融合智能终端设备领域,横向延伸切入新能源升压站、大型工业企业用户变电站、火电改造、园区用电等领域,并成立分布式能源事业部进军分布式光伏、储能业务。

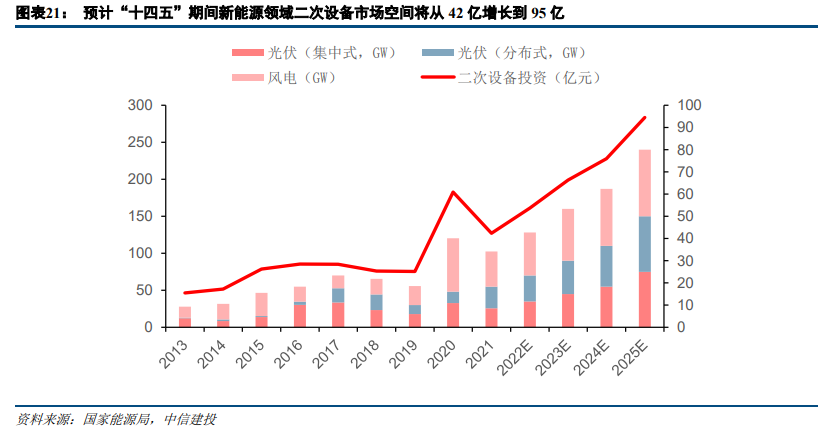

(1)新能源方面:在以风电光伏大基地为新能源主要发展模式的背景下,新能源升压站数量增加、电压等级增多。

经过朱玥测算,新能源领域二次设备市场空间有望从2021年的约42亿增长到2025年的约95亿,复合增速22.6%。

(2)配用电方面:目前一二次融合已成为配网设备的技术发展趋势,渗透率高达80%以上。

公司可提供完善的配电自动化主站、预制变电站、配电终端、一二次融合开关等产品,预期在电网投资朝配电网倾斜的背景下公司将有更大空间。

(3)储能方面:公司项目经验丰富,拿单能力强,目前以集成类项目为主,不过分追求规模扩张。

市场对四方股份成长性和报表质量的改善认知不足,预期差大

在我国新能源以风电光伏大基地作为主要模式的背景下,公司深耕电网继电保护所形成的大系统集成能力将更受重视,新能源业务预计将保持35%以上增速。

另外在今年新型电力系统概念落地、电网投资创新高的局势下,继电保护作为公司传统优势业务预计也将取得15%左右的增长。

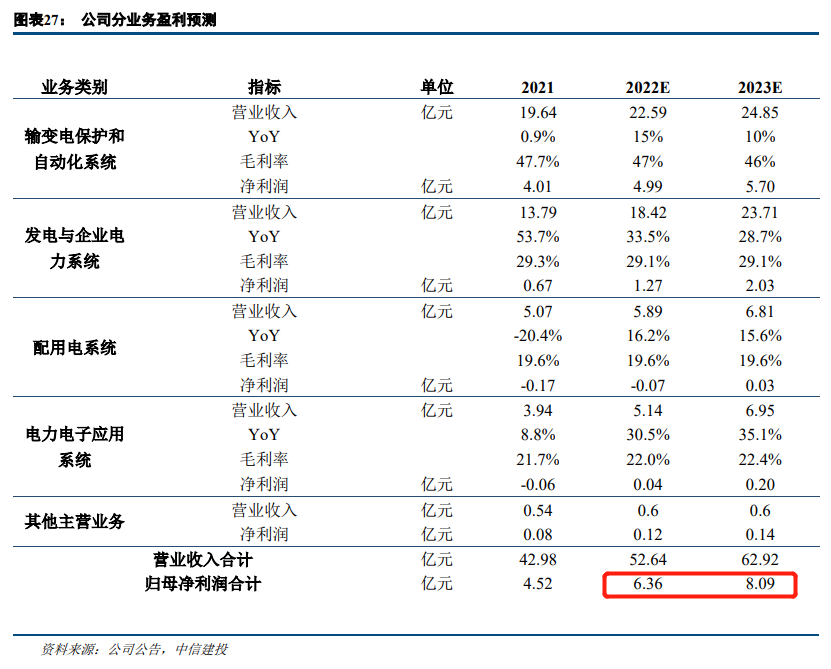

朱玥认为市场对公司成长性和报表质量的改善认知不足,预期差大,预计2022-23年实现归母净利润分别为6.36/8.09亿元,对应当前市值PE分别为20.5/16.1倍。

近期本栏目清洁能源系列:

6月28日《首个大型“全钒液流电池”储能电站商用在即,该电池具备30年16000次循环寿命精准定位储能领域,分析师看好产业化提速“电池端+材料端”或迎风口》6月21日《风电细分龙头引入国资后,又盯上了该稀缺“抗通缩”环节,增量空间将是去年总收入的6倍,未来将受益于海风和大型化两大趋势》6月20日《大宗商品大跌,分析师看好该行业将直接受益于原材料成本下降、有公司材料成本占比近90%,短期股价弹性大》6月19日《风电全年招标有望达120GW大超预期!分析师“盯上”这个环节下半年出货量有望翻倍增长、同时上游主要原料价格已经大幅下降20%+实现“量利双升”》6月17日《分布式光伏+储能+充电桩+物联网,这个电力细分行业将迎来“涨价+替换”周期、南网首批招标总金额已大涨60%,新标准推行下具备资质的企业数量明显减少》6月13日《海上风电景气度处于启动初期,下半年、明年有望迎来环比高增,这家公司在多地布局稀缺产能,明年业绩有望翻倍》

主题二

地产复苏不要漏了“它”,极限周期测算仍有20亿+盈利打底,已开始转型新能源业务

近期地产行业复苏得到了高度关注,万科郁亮认为地产市场已触底,但恢复过程将缓慢而温和。国泰君安证谢皓宇认为,自2021年收紧预售资金监管以来,地产竣工开始大幅度下滑,但地产竣工将在下半年得到大幅度、且加速改善,原因为竣工变为了资金来源手段,且未来竣工周期将缩短为2年。

浮法玻璃需求与地产竣工密切相关,国泰君安鲍雁辛今日覆盖浮法玻璃行业,认为当前玻璃供需两端都正从最差的情况中逐步修复,在一个合理浮法利润中枢的前提下,重点推荐浮法盈利质地过硬、且2023年有多元化业务贡献业绩增量的公司,包括旗滨集团、信义玻璃、南玻A。

盈利寻底,供需两端最差情况均已发生

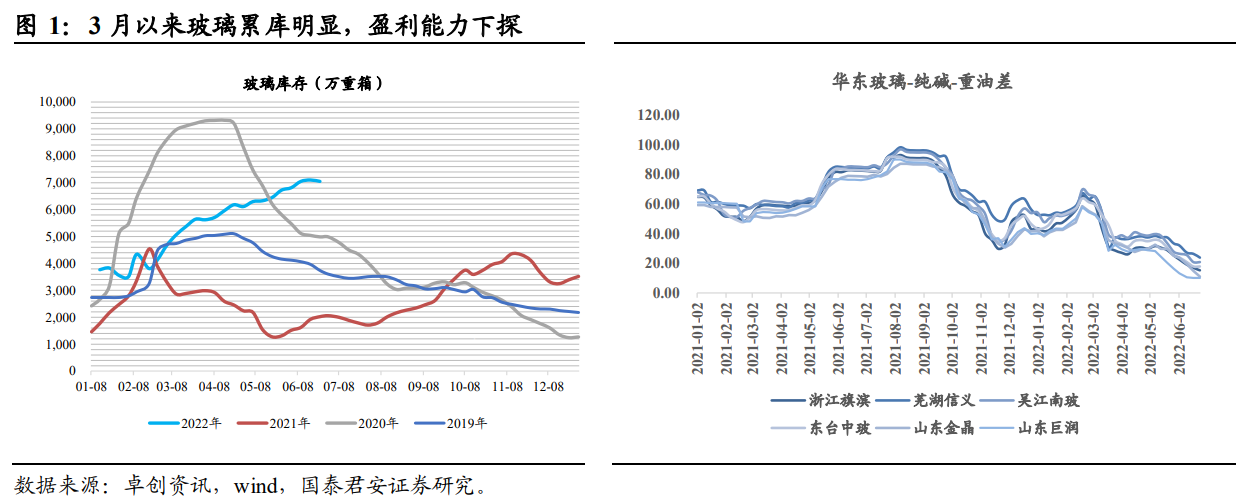

年初以来,玻璃下游地产资金紧张程度及其持续性超出预期,Q2季度以来玻璃产销呈现旺季不旺态势。全国5mm白玻均价从2400元/吨跌至当前1800元/吨,当前玻璃库存已经创下近年同期新高。

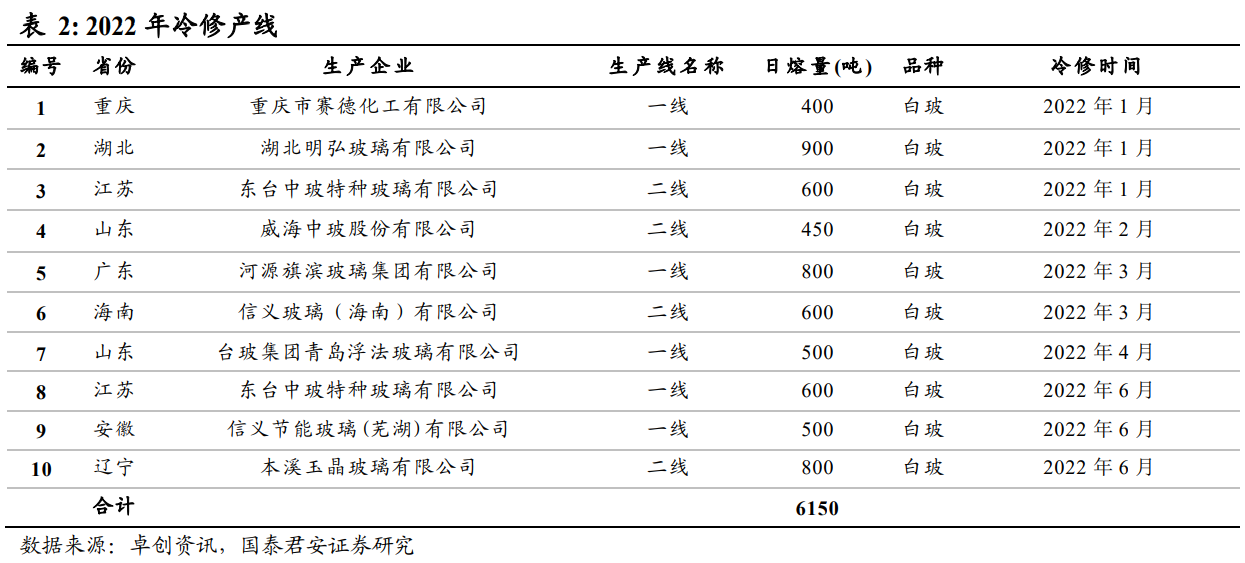

同时,由于对后市一致乐观玻璃冷修出清迟迟未能出现,玻璃从3月初开始加速累库,同时玻璃价格一路下探,5月以来价格正在逐步击穿玻璃生产企业的平均完全成本线,部分低价区域进入亏现阶段。

产业博弈进入后期,从冷修启动到去化修复

6月以来,出现积极修复信号:

1)冷修逐步启动:龙头企业6月盈利回落至10元/重箱,历史上看头部企业单箱盈利收缩至10元上下时,行业在随后一个季度内出现大规模冷修。

随着库存累积,高成本小线运营压力骤升,6月下半旬开始华东、北方部分产线开始放水冷修,冷修表明产业预期博弈较前期高度一致状态开始松动。

2)地产销售触底或带动去化率提升:5月单月新房销售面积同比降幅收窄,环比有所提升,进一步明确了去化率的修复趋势,去化率提升是开发商内生竣工动力增强的先决条件。

机会不在板块,优选有可靠新业务增量的企业

中性角度看本轮浮法,当前供应量同比2020年高出10%,且本轮竣工需求修复需要地产内生杠杆修复,是一个相对慢变量,带来整个竣工需求向2023年稳定平滑。

因此,谨慎保守角度出发,维持浮法玻璃“有限弹性”假设,2020年后玻璃的板块性行情难以复制,但即便在有限浮法价格弹性的假设下,头部公司也已经呈现出较好的估值安全边际。优选浮法盈利质地过硬、且多元业务能够有效贡献业绩增量的公司。

旗滨集团:风险底部明确,新业务质地过硬,2022年下半年旗滨节能/光伏玻璃将贡献利润增量,电子/药用玻璃将加速扩规模,盈利和估值均有弹性。

测算竣工需求回到2018-2019年水平,按照2023年业务结构测算,不考虑浮法/光伏玻璃价格弹性,预计公司整体盈利底部在25亿元左右,对应当前PE13倍,安全边际充分。

信义玻璃:半年报业绩下滑区间在35-50%,下滑幅度显著优于行业,展现出良好的龙头抗风险能力。信义2023年盈利底部在80亿港币,对应当前市值仅9倍PE,50%分红率假设下,股息率6%。

公司一:四方股份(601126)

公司二:浮法玻璃(旗滨集团、南玻A)

近期本栏目周期系列:

6月28日《尽享2022年能源大涨的时代红利,公司单季业绩再创新高、上半年净利润有望赶超去年全年,还有19亿应付款有望加快回收》6月27日《这个化工品下游风电需求占比达60%上,投资逻辑电解液PVDF之于锂电池,国内只有3家上市公司有万吨级产能》6月15日《新进军光伏赛道并有望快速做到二梯队龙头,还具备石英砂资源,这家公司当前估值、预期都位于底部》6月15日《行业龙头前5月新接订单超800亿元、分析师强Call二十年大周期已重新启动,同时欧盟“碳中和”新规将于2023年强制执行或提升替换需求》

| 留言与评论(共有 0 条评论) “” |