这家公司以液化天然气LNG业务为核心且具备自有船队运输的优势,当前切入氢气+氦气等其他领域形成清洁能源全产业链布局,分析师测算今年净利润增速接近100%、对应当前PE仅10倍出头。

公司精要:

①公司主营产品包括液化石油气(LPG)、液化天然气(LNG)等清洁能源,凭借自有码头优势、自有船队等优势降低成本,未来新建码头投产后,进口LNG与LPG的销售量有望翻番;

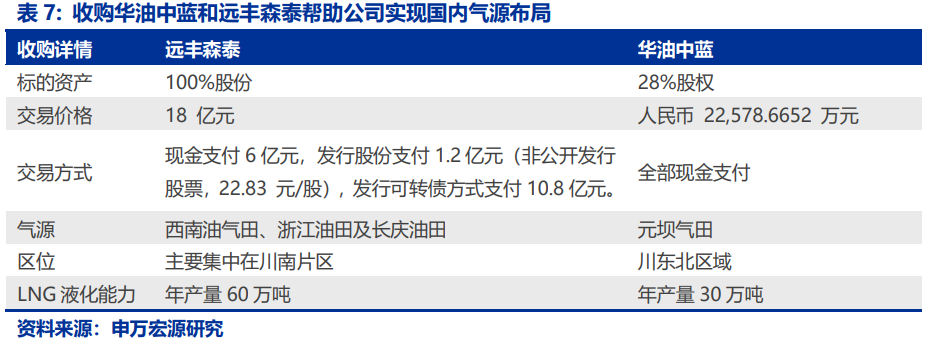

②公司新切入氢气、氦气业务,构建新增长点,当前年产2.5万吨副产物氢气已通过合资公司投产,收购远丰森泰后获得高纯氦气资源;

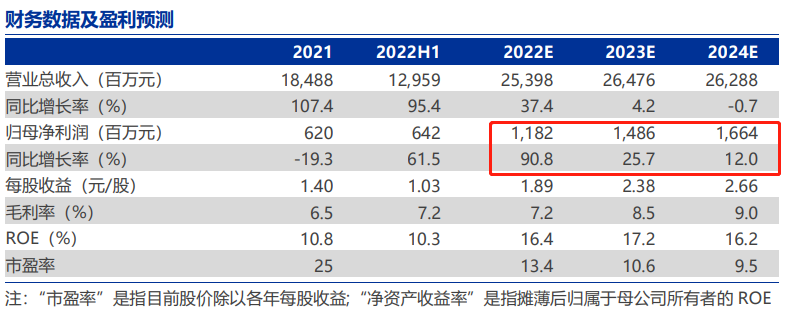

③申万宏源证券王璐预计2022-2024年公司归母净利润为11.82/14.86/16.64亿元,同比增长90.8%/25.7%/12%,当前股价对应的PE分别为13.4X/10.6X/9.5X,首次覆盖给予“买入”评级;

④风险提示:海外天然气价格高波动,码头和运输船只建设周期不达预期。

去年与今年的限电事件凸显传统能源的重要性,申万宏源证券王璐最新覆盖一家布局以天然气LNG为核心、拓展至氢气、氦气业务的清洁能源赛道标的九丰能源(605090),公司已形成海陆双气格局,传统业务未来成长确定性强,发展方向符合低碳、清洁的能源革命大背景。

王璐预计2022-2024年公司归母净利润为11.82/14.86/16.64亿元,同比增长90.8%/25.7%/12%,当前股价对应的PE分别为13.4X/10.6X/9.5X,首次覆盖给予“买入”评级。

华南地区燃气产业清洁能源综合供应商,LNG与LPG业务稳定发展

公司深耕华南地区30年,主营产品包括液化石油气(LPG)、液化天然气(LNG)等清洁能源以及甲醇、二甲醚(DME)等化工产品。

2021年公司LNG和LPG业务分别占总收入比为53.43%,42.22%。公司凭借自有码头优势,LNG与LPG周转能力均可达150万吨/

年,并通过自有船队降低运输成本。

2022年随着公司产业链布局完善、海外销气规模提升,公司业绩大幅改善,实现营业收入129.59亿元,同比增加95.36%;归母净利润6.42亿元,同比增加61.54%。

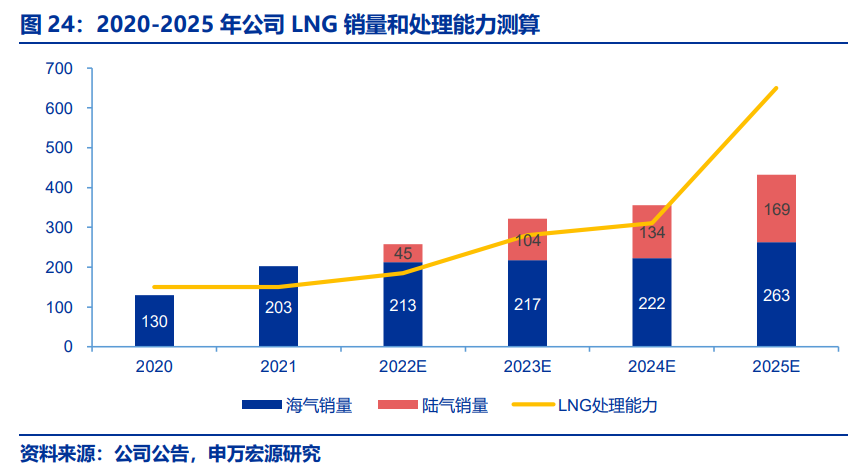

目前新建一艘LNG船与LPG船,并且投资建设周转能力达300万吨/年的广海湾LNG码头以及150万吨/年的惠州LPG码头,预计将于2024-2025年投入使用。届时,公司进口LNG与LPG的销售量有望翻番。

市场认为2022年国际天然气价格高企,担心海气成本上升影响公司毛利率水平。但公司海气资源有近半是波动相对较小的长协气,且随着公司海陆双气格局的形成,国内气源将会优化公司进气成本。同时公司可以发挥自有运力优势,灵活转售海外天然气,降低国内市场进口天然气现货价格对国内LNG出厂价格倒挂影响。

切入氢气、氦气业务,构建新增长点

公司制氢具备成本优势,在东莞具备LNG码头资源,且掌握成本较低的海外气源,在广东省开展天然气重整制氢业务具有得天独厚的成本优势。

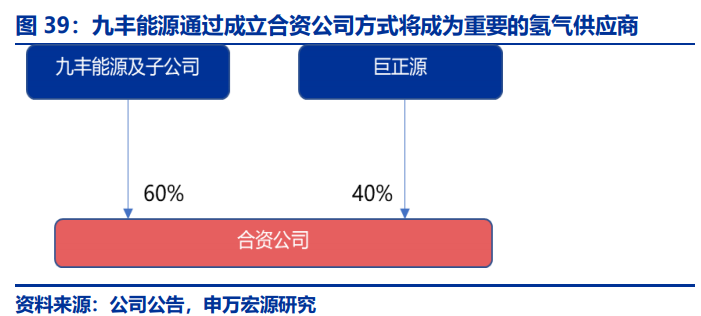

当前通过与巨正源战略合作与并购远峰森泰,公司在今年同时切入氢气,氦气赛道。巨正源PDH装置一期已经投产,通过丙烷脱氢装置年产2.5万吨副产物氢气,同时PDH装置二期已经进入规划,氢气年产量预计为2.5万吨。

公司收购远丰森泰后获得高纯氦气资源,远丰森泰已经实现氦气量产,纯度已经达到5N级水平,公司已规划投资建设“内蒙古森泰天然气液氦生产项目”,有望进一步扩大氦气产业优势。

申万宏源测算,公司氢气业务:2023-2024年销量1/2万吨,毛利率为29%/33%。

氦气业务:2022-2024年销量18/20/26万方,毛利率分别为89%/87%/86%。

近期本栏目清洁能源系列:

8月17日《光热发电+供热供汽+火电灵活性改造,分析师强call这一新型储热应用场景多、是长时储能赛道的潜力路线,规模有望实现跨越式增长》8月16日《储能领域新技术示范项目年内投入商业运营,这家公司已获得全球龙头独家授权,加速与电力集团签订合作协议》8月16日《“电网互联+调节”有望成为电力供应重要补充,该领域可针对分布式能源进行聚合和协调控制,分析师看好其是最经济的电力保供手段之一》8月11日《储能+发电一体化技术解决当前新能源上网的大痛点,这个细分领域当前在建项目规模为已投运规模的4倍,分析师梳理受益公司》

| 留言与评论(共有 0 条评论) “” |