中新经纬8月26日电 招商证券宏观团队26日发布研报指出,海外能源、电价上涨或助力我国全年出口超预期。

招商证券宏观团队研报指出,2020年疫情以来,各国为刺激经济实行宽松货币财政政策,同时经济复苏叠加地缘政治因素导致大宗商品供需错配,当前即便是美联储、欧央行开启加息,能源价格仍然居高不下。从能源结构上来看,欧盟、美国等经济体已大范围使用天然气发电,随着煤炭和天然气价格上涨,电力价格也快速上涨。

招商证券宏观团队认为,如果能源类价格上涨,金属制品、化学、焦炭、精炼石油和核燃料、运输设备等行业将受到较大影响。具体而言,能源类价格上涨50%,中国基本金属和金属制品和化学品和化学产品行业受到的影响最大,投入成本将会分别上涨13.5%和13.1%。德国的运输设备、基本金属和金属制品、电子和光学设备等投入成本将会分别上涨38.8%、12.4%和10%。

针对能源价格明显上涨,我国通过大宗商品保供稳价等措施减轻海外能源价格上涨带来的成本压力,目前国内动力煤、天然气、电价等均明显低于海外。2022年8月,欧盟动力煤均价达到了233.96美元/吨,同比增长94.43%,按人民币折算后2022年欧盟动力煤价格约为中国的1.67倍,欧盟的天然气均价达到7.36元/立方米。8月底,德国、法国、英国等国电价高达600,630,600欧元/兆瓦时,换算成人名币每度电需要约4.1、4.3、4.1元。

我国哪些行业出口或受益?招商证券宏观团队认为,从两条线索来看,一是,欧盟哪些出口在快速下降?二是,我国哪些出口商品有竞争力?

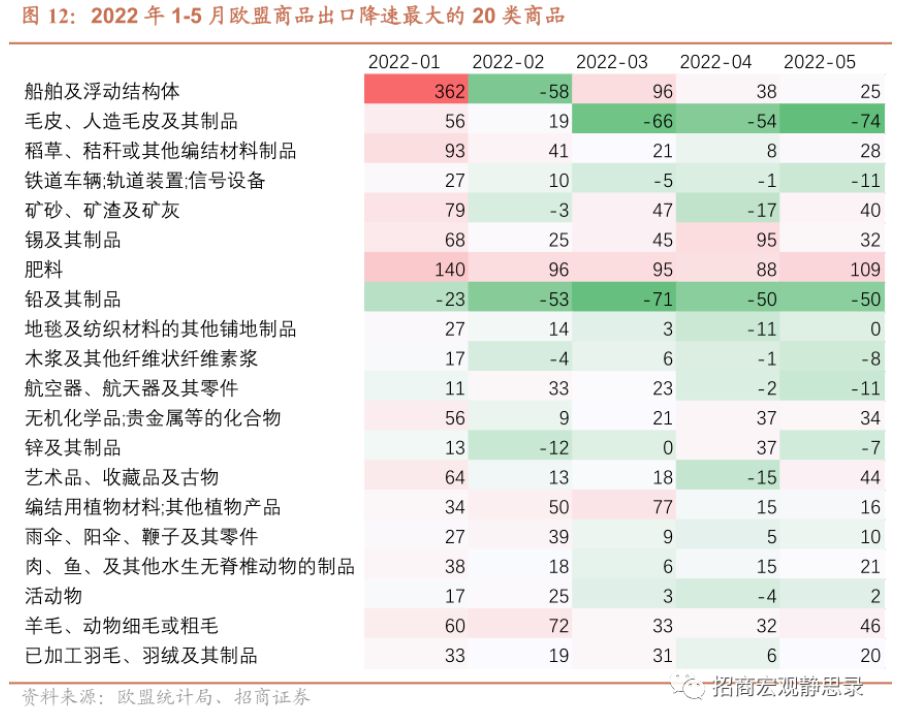

一方面,随着下半年用电高峰来临,欧盟高耗能行业或将出现停工减产。数据显示,欧盟的化学和石化、食品、饮料和烟草、机械、纸制品、钢铁等行业耗电量排在前列,基本与当前欧盟停工减产的行业对应。欧盟的船舶及浮动结构体、铁道车辆轨道装置、金属制品、纸制品、化工和化学产品、杂项制品等出口正在快速下降。

另一方面,除外需外,对内而言决定出口的根本因素还是产品贸易竞争力,我国的杂项制品、纺织制品、非金属制品、机电及零部件等行业贸易竞争力仍然突出,塑料制品、运输设备等行业贸易竞争力有不断提高的趋势。(中新经纬APP)

(文中观点仅供参考,不构成投资建议,投资有风险,入市需谨慎。)

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。

关注中新经纬(jwview)官方微信公众号获取更多精英的财经资讯。

| 留言与评论(共有 0 条评论) “” |