风口财经记者 刘晓

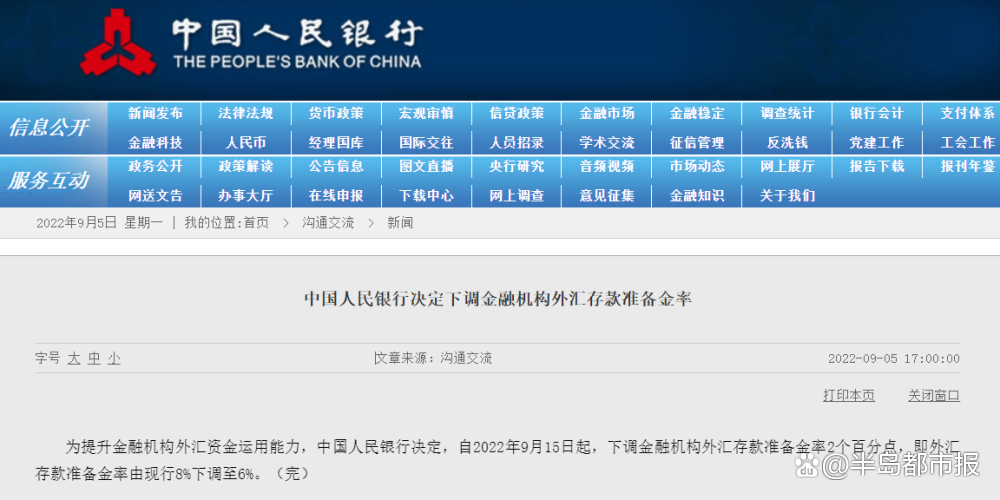

据中国人民银行网站消息,为提升金融机构外汇资金运用能力,中国人民银行决定,自2022年9月15日起,下调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行8%下调至6%。

风口财经采访的多位专家表示,下调金融机构外汇存款准备金率,意味着境内金融机构为外汇存款缴存的准备金减少,有助于增加市场上美元流动性,并提升金融机构外汇资金运用能力,有利于人民币汇率的稳定。

人民币没有出现全面贬值

近期,人民币持续贬值引发市场关注。自8月中旬以来,人民币对美元币值整体呈走跌态势,尤其是8月29日,在岸人民币对美元币值跌破6.9,与之对应的美元指数突破109,创下近20年来新高。9月5日,美元指数拉升站稳110关口,继续在109.00上方巩固20年高点。同期,离岸人民币兑美元跌破6.95,日内贬值近400点。在岸人民币跌破6.93。

值得关注的是,9月5日下午,国务院新闻办公室举行国务院政策例行吹风会,介绍稳经济一揽子政策的接续政策措施,并答记者问。人民银行副行长刘国强介绍,近期,人民币贬值主要是美国加码货币政策调整,美元今年以来升值了14.6%,在美元升值背景下,SDR篮子里其他储备货币对美元都大幅度贬值,人民币也贬值了8%左右,但是和其他非美元货币相比,贬值幅度是最小的。比如,1-8月欧元贬值了12%,英镑贬值了14%,日元贬值了17%,人民币贬值8%。人民币贬值相对较小,而且在SDR篮子里,人民币除了对美元贬值以外,对非美元货币都是升值的。在SDR货币篮子里,一个基本情况是美元升值了,人民币也升值了,但美元的升值幅度比人民币的升值幅度要大一些。所以,人民币并没有出现全面的贬值。

刘国强指出,未来世界对人民币的认可度会不断增强,这是长期趋势。但是短期内应该是这样的,双向波动是一种常态,有双向波动,不会出现“单边市”,但是汇率的点位是测不准的,不要去赌某个点。合理均衡、基本稳定是喜闻乐见的,有实力支撑。

刘国强表示下一步,将坚持稳健的货币政策,有力有度有效用好政策工具,兼顾好稳增长、稳就业与稳通胀的关系,应对好各种风险挑战。

东方金诚首席宏观分析师王青告诉风口财经,近期人民币兑美元汇率走低,但对非美货币整体上处于偏强运行态势,背后有两个原因:首先,近期美元大幅升值,造成人民币汇价被动走低。8月15日以来,受多位美联储官员货币政策强硬表态的影响,美元指数由降转升。

光大银行金融市场部宏观研究员周茂华告诉风口财经,美联储不断释放鹰派信号,市场对美联储激进加息预期升温,加之近日欧洲能源危机升级,市场对欧洲经济前景预期更趋悲观,推动美元短期强劲反弹,导致人民币等非美货币集体走弱。

央行释放三点信号

民生银行首席经济学家、研究院院长温彬在接受风口财经采访时表示,下调金融机构外汇存款准备金率,意味着境内金融机构为外汇存款缴存的准备金减少,有助于增加市场上美元流动性,并提升金融机构外汇资金运用能力,有利于人民币汇率的稳定。当前受美联储加速收紧货币政策影响,美元指数一度突破110关口,引发人民币对美元被动性贬值。央行此举向市场释放积极信号,有利于稳定人民币汇率预期,避免出现非理性的超调。

“央行公布9月15日起将外汇存款准备金率由8%下调至6%,我们认为此举措释放三点信号。”植信投资研究院高级研究员常冉告诉风口财经。

一是增加外汇流动性,以调节外汇市场的供求关系,有助于稳定人民币汇率。常冉表示,下调外汇存款准备金率最直接的效果是增加了商业银行可用外汇资金额度,从而增加市场上外汇的供给。2022年7月末,外汇存款余额9537亿美元,本次将外汇存款准备金率下调2个百分点,意味向市场释放约191亿美元的外汇流动性,针对当前人民币在外汇市场供大于求的状况进行适当的反向调节,有助于压降人民币近期的贬值态势。

二是对比4月下调1%,此次下调2%幅度有所增大,但释放规模较合理。常冉告诉风口财经,4月美联储刚开启加息,且首次加息25BP幅度较小,美元指数对人民币汇率走势的影响程度较为有限。但当前,美联储已累计加息225BP,美元保持强势,对人民币汇率形成较大压力,外汇存款准备金率的调整力度也应相应提升。8月金融机构的外汇存款余额较4月减少963亿美元,外汇存款准备金率的基数下降,2%的比重释放的美元流动性规模较为合理。

“三是此举助于降低人民币汇率的贬值预期,意在释放政策信号以进行汇率预期管理。”常冉表示,此次调降向单边押注人民币贬值的参与者释放清晰的政策信号,表明当局会采取相应举措,保持人民币汇率基本稳定。在调节人民币过度升贬值的问题上,货币当局具备较充裕的管理工具,如外汇存款准备金率、外汇风险准备金率、逆周期因子和外汇掉期交易等。

周茂华告诉风口财经,央行此举意在避免人民币外汇市场出现非理性波动,干扰市场资源正常配置。央行通过调降外汇存款准备率,一方面,通过释放银行体系的外汇流动性,增加市场外汇供给,促进市场平衡;另一方面,央行向市场释放稳的信号,有助于稳定市场预期。“截至7月,金融机构外汇各项存款9537亿美元,央行调降2个百分点,粗略估计释放191亿美元的外汇流动性。”周茂华表示。

不会对宏观政策形成实质性掣肘

此前,鉴于人民币所占世界贸易比重,中国人民央行如何管理人民币汇率对全球金融市场至关重要,市场同时也在观察人民币下滑是否会对中国央行进一步放宽政策以支持放缓的经济带来影响。

“下调外汇存款准备金率,会增加在岸市场美元流动性,在现汇市场供求平衡上缓解人民币兑美元的贬值压力。”王青向风口财经表示,这一轮人民币贬值主要由美元指数大幅上行触发,三大人民币汇率指数运行稳健,这意味着接下来监管层汇市调控力度将比较温和,不会对特定点位过度关注,人民币汇价将随美元指数反向波动。“这也意味着本次措施或会带动人民币兑美元汇价短期反弹,但在美元升值方向下,不会扭转贬值态势一一这也不是政策目标。”王青表示,下一步人民币兑美元贬值幅度会趋于温和,一篮子汇率指数将延续偏强走势。

王青认为,在国内经济整体处于修复态势,我国国际收支将保持较大幅度顺差的背景下,人民币贬值预期很难有效聚集,这意味着年内汇率因素不会对宏观政策灵活调整形成实质性掣肘。

周茂华认为,短期强势美元对人民币仍有一定压力,但预计人民币有望在均衡水平附近运行,双向波动常态化。主要国内散点疫情可控,保供稳价、纾困助企和稳增长政策支持,国内经济稳步恢复,这是全球最大确定性。同时,我国供应链产业链恢复畅通,外贸结构优化,外贸企业提质增效,外贸韧性足,人民币资产长期配置价值凸显,国际收支将保持基本平衡,人民币汇率弹性也已显著增强。

周茂华表示,从中长期来看,人民币汇率将维持平稳运行、缓慢升值走势。中长期一国汇率最终要回归基本面,我国持续深化改革开放,加快构建双循环新发展格局,推动产业升级,经济效率提升,巨大市场潜力释放,国内成为全球投资、资产配置、财富管理热土;从外围看,全球经济面临深层次结构问题与非传统问题困扰,欧美主要经济体财政、货币政策无限量宽松及潜在后遗症影响,人民币资产长期配置价值凸显。

(本文观点仅供参考,不构成投资建议,投资有风险,入市需谨慎!)

| 留言与评论(共有 0 条评论) “” |