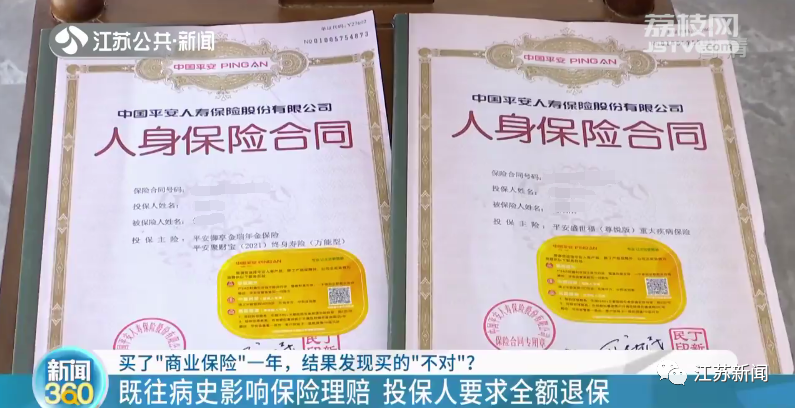

最近,无锡江阴市民倪先生向江苏广电融媒体新闻中心反映说,为了将来生病时能有个保障,不久前,他在咨询业务员之后,花费大价钱购买了平安人寿的健康保险,但在保单生效后,倪先生发现,这份保单并不能对某些身体疾病提供保障,为此他要求退保,却遭到了拒绝。这究竟是怎么回事呢?倪先生的保险能不能退呢?

△视频

既往病史影响保险理赔

投保人要求全额退保

倪先生说,他在7年前得过3次胰腺炎,加之平时应酬饮酒比较多,他一直想为自己购买一份大病保险,涵盖胰腺炎等疾病,但始终未能如愿。

“之前一个亲戚帮我做了大病保险,我交了2000多元钱,后来保险公司退了500多元钱,损失了1500多元钱。保险公司说得过胰腺炎就不能做这个大病保险。”

但在2021年年底,平安人寿公司的业务员又找到倪先生推销保险。因为之前有过退保损失的经历,倪先生特意告知业务员,自己有胰腺炎的既往病史。但业务员表示已经超过两三年的告知期了,可以购买平安人寿的健康保险。

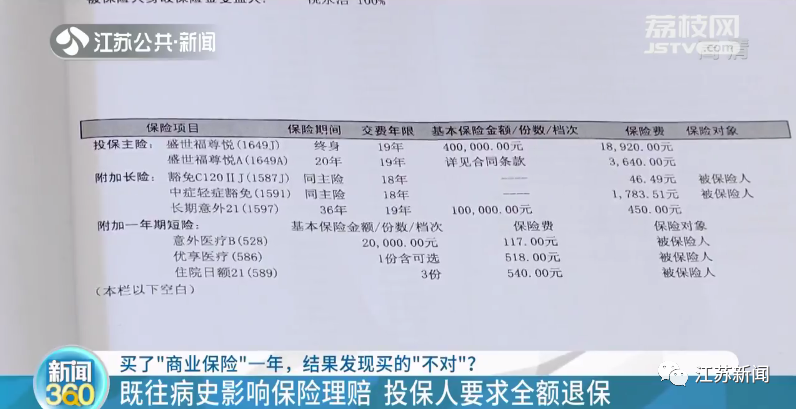

这之后在业务员的操作下,倪先生顺利在平安人寿公司投保,每年保费28000元,累计缴纳20年。但在保单生效后,倪先生却又得知,将来如果他再发生与胰腺相关的疾病,并不会获得任何理赔。

“既往症不在保险责任范围内,也就是说投保之前就有的疾病,投保之后再因为这个病进行就诊,是不在保险责任范围内的。”平安人寿客服人员这样表示。

倪先生认为,他是在业务员误导之下花高价购买了保险,现在既然胰腺炎等相关疾病得不到保障,保险公司就应该全额退保。但保险公司表示,倪先生在签正式保险合同时并没有告知他曾经得过胰腺炎,所以保单才得以生效。

“投保人有录音录像,视频回访都有留痕,都是倪先生亲自签名确认过的,投保时的确没有告知得过胰腺炎。”平安人寿公司无锡中心支公司投诉处理人员这样告诉记者。

倪先生则表示:“签合同时说健康没有问题,是我在跟业务员已经沟通好了的前提条件下才说的。以前是有过毛病,后来三五年没有毛病,她说可以做这个保险。我肯定要根据她的指示说下去,这个保单才能做下去。”

那么平安人寿的业务员,是否明知倪先生7年前得过三次胰腺炎,还在办理健康险呢?该业务员在电话里表示:“你们如果只是为了套我的话,以后想去保险公司继续走投诉的路径,那我也不会多说的。”

平安人寿:

不排除有误导行为 但无切实证据

“倪先生自己是觉得告知了既往病史,但我们业务员说当时他没说。”对此,平安人寿保险公司无锡中心支公司投诉处理人员表示:“所以说我们最终都要落到白纸黑字上。”

但平安人寿投诉处理人员也表示:不排除有个别业务员为了推销保险,而故意误导客户。他们建议客户在购买保险时,不能只听业务员说辞,而是要认真查看保险合同条款。

由于倪先生当时咨询业务员购买保险事宜时,并没有相关录音,所以平安人寿在调查后认为:没有切实证据表明,倪先生是在业务员的误导下购买了保险。

经过协商,平安人寿同意倪先生退保,但已交的28000元保费 ,只能退还12000元。“按照合同约定,因为个人的原因要退保的话,那就是退现金价值,承担他单方面解约所带来的损失。”

倪先生表示,他还是要求退保,但对于只能退12000元,他还要再考虑一下。

注意

从这个案例可以看出,购买保险时,还是得全面了解所选保险产品的内容及不利后果,并注意保留相应证据,以便发生纠纷后能维护自己的合法权益。尤其需要指出的是,与普通的合同相比,保险合同往往更加专业,更要充分了解后再决定是否购买,以及买什么险种。

我们也希望保险公司在培训业务员的时候,一定要强调销售规范,做好监督,防止其在售卖相关保险的过程中,不能如实详尽告知内容和条款!另外,作为行业主管部门也要加强监管,严厉打击“隐瞒、混淆产品信息”“夸大保险责任或承诺保证收益”等误导消费者的行为。

《新闻360》

江苏广电融媒体新闻中心记者|王兵 韦少华

编辑|圆圆

©江苏新闻

关注

| 留言与评论(共有 0 条评论) “” |