欧洲光储需求仍将持续爆发,当前配储渗透率尚不足10%,分析师认为光伏“新宠”微型逆变器渗透率尚处于低位,看好2025年前都将处于高增长阶段,且行业门槛高,其它企业影响也要至少3年后才能体现,国内头部企业或可享受微逆赛道高增速+自身市占率提升的增长。

微型逆变器 精要:

①欧洲电价由2元/度涨到3-5元/度,但光伏配储渗透率尚不足10%,设备虽有涨价但仅占终端成本一部分,用户敏感度不高,需求仍将持续爆发;

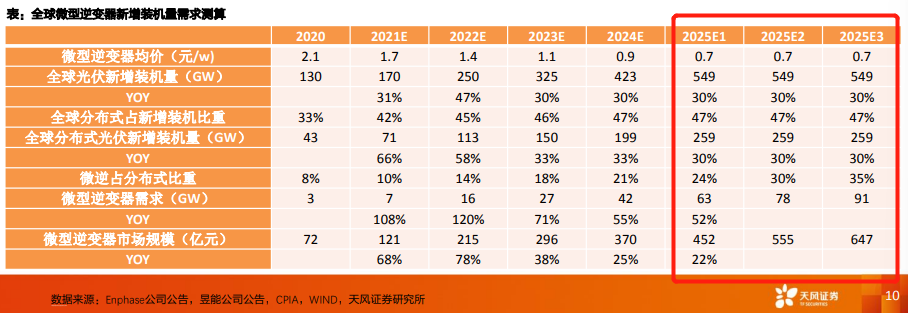

②天风证券孙潇雅认为微型逆变器受益于安全性、经济性、组件级运维三大优势,正处于高增长阶段,预计2025年微逆行业市场规模将达452亿元,2020-25年复合增速有望在44%+;

③微型逆变器行业入门门槛高、且其他企业即使开发出微逆产品,其影响也要多年(≥3)后才能体现;

④当前国内龙头企业禾迈、昱能、德业市占率分别4、4、1%,孙潇雅看好短期凭一拖四等产品错位竞争拓展市场,长期优化一拖一产品直接与Enphase进行竞争,未来国内头部微型逆变器企业或可享受微逆赛道高增速+自身市占率提升的增长;

⑤风险因素:下游需求不及预期、海外贸易政策变动。

欧洲电价由2元/度涨到3-5元/度,但光伏配储渗透率尚不足10%,设备虽有涨价但仅占终端成本一部分,用户敏感度不高,需求仍将持续爆发。

在7月5日《机器替人”大势所趋,十四五期间工业+服务需求催生应用场景加速升级,分析师看好该行业未来五年或迎来翻倍空间》一文中,曾提及微型逆变器成为了光伏赛道的“新宠”。

今日,天风证券孙潇雅专题覆盖微型逆变器,主要聚焦在市场关心的两个问题,微逆的渗透率与市场空间测算、微逆企业间的差异性与行业壁垒。

微逆渗透率为什么会提升?如何看未来增长空间?

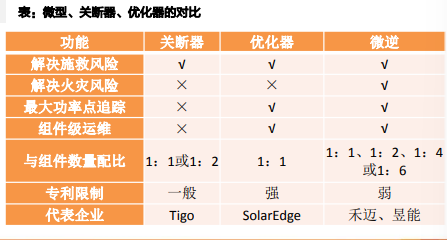

(1)产品特点:为提升发电量而开发,单瓦价格较高;属于MLPE系列产品之一,但功能多于关断器、优化器。

(2)渗透率提升:受益于安全性、经济性、组件级运维三大优势,微逆正处于高增长阶段,2020年渗透率8%,2025年微逆行业市场规模将达452亿元,2020-25年复合增速有望在44%+。

①安全性:欧美已有低压快速关断要求,国内逐步转型;

②经济性:20kW以下初投成本低于组串+优化,3kW以下低于组串+关断;若发电增益在10、15%,则微逆在10、20kW以下IRR高于组串;

③组件级运维:户用可单人安全便捷运维,工商业可带来1pct的IRR提升。

公司对比&行业壁垒

(1)公司对比:

①市占率:Enphase一家超70%,禾迈、昱能、德业分别4、4、1%,提升空间巨大;

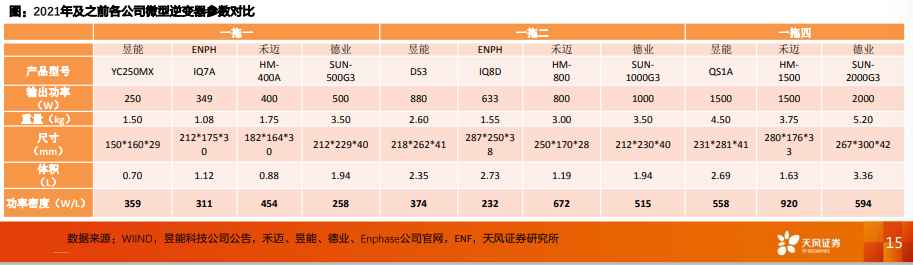

②产品:Enphase多年优化一拖一产品,国内企业先凭一拖四等产品错位竞争拓展市场,再逐步优化一拖一产品;

③盈利:国产供应链体系+更低人力成本使国内企业净利率大幅领先Enphase;

④渠道:Enphase、昱能渠道类型和数量丰富,各企业均有自身核心客户;昱能、禾迈销售地区分散,Enphase和德业分别集中在美国和巴西市场,禾迈、德业主打经销商和安装商类大客户。

(2)行业壁垒:

①能力:微逆的进入门槛较组串式更高(拓扑结构较组串更复杂且差异性大+质保期限起步10年&高端市场长达25年+只换不修客户分散因此售后成本高);

②意愿:组串式企业抢夺微逆份额的意愿不强(可以做关断器、优化器,纯增量);

③时间:其他企业即使开发出微逆产品,其影响也要多年(≥3)后才能体现。

微逆赛道整体高增长+高ROE,国内龙头公司未来展望

禾迈股份:一季度公司营收2.3亿元,同增96%,看好公司美国市场的突破(已打入CED)+国内市场的期权(短期看整县)+关断器&储能业务的拓展。

昱能科技:一季度公司营收分别1.7亿元,同增52%,看好公司微逆业务随新品推出而量利双升+关断器&储能业务的拓展+代工模式在需求高增时弹性更大。

德业股份:一季度公司营收8.4亿元,同比微降,主要系家电业务收入大幅降低,看好公司储能业务随行业高增(系统带来增量)+欧洲市场的开拓+一拖四微逆产品的放量。

| 留言与评论(共有 0 条评论) “” |