①唯有创新才能穿越周期,这家细分小龙头深耕技术难度大的激光器自制领域,当前已切入苹果XR、锂电宁德+比亚迪、光伏等客户产业链,业绩爆发在即;②百亿赛道乘风起,这种连接虚实的军用新技术已成为国防信息化的基石,是少有的已经进入放量期的细分领域,相关标的已开启业绩兑现。

《风口研报》今日导读

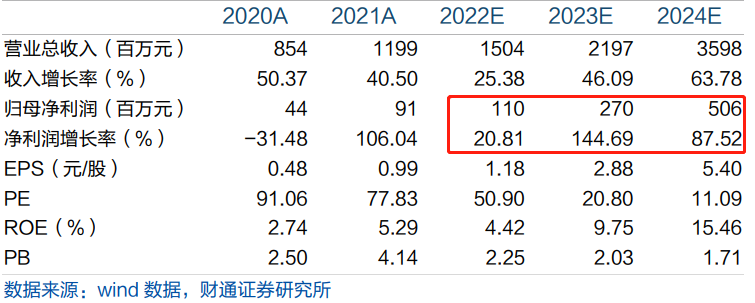

1、公司一:①公司深耕核心激光技术,大功率连续激光器居国内先进水平,解决关键材料部件“卡脖子”问题;②下游XR、锂电、光伏领域持续爆发,当前宁德时代、比亚迪、中航锂电等头部动力电池企业正在加快国产激光设备的规模导入,公司2022年3月或宁德时代定点,开启激光器锂电加工应用国产替代元年;③财通证券张益敏预计公司2022/2023/2024年归母净利润为1.1/2.7/5.06亿元,同比增长20.81%/144.69%/87.52%,首次覆盖,给予“增持”评级;④风险提示:XR终端需求不及预期;新能源下游客户开拓不及预期。

2、公司二:①模拟芯片作为连接现实和数字虚拟的桥梁,广泛应用于航空、航天等领域,是国防信息化建设的基石;②由于军工行业具有一定准入门槛,需要具备“军工三证”,且对质量要求严苛,故进入壁垒较高,新进入者较难参与竞争;③随着通信、雷达、电子对抗等无线电装备正加速列装,相控阵技术开始快速应用。相控阵是由射频前端组成的阵列,T/R组件是相控阵雷达的工作核心,其核心功能已采用芯片实现,预计到2025年市场规模达102亿元;④中信证券付宸硕认为在军队信息化建设、模拟芯片本土替代以及相控阵技术渗透率提升拉动下,射频产业链中相控阵相关标的已开启业绩兑现,是新技术赛道中少有的已经进入放量期的细分领域,快速成长可期;⑤风险因素:新型号武器装备迭代速度不及预期。

主题一

唯有创新才能穿越周期,这家细分小龙头深耕技术难度大的激光器自制领域,当前已切入苹果XR、锂电宁德+比亚迪、光伏等客户产业链,业绩爆发在即

弱势背景之下,具备自身成长属性、产业逻辑通顺、估值合理的标的有望得到资金青睐。

财通证券张益敏最新覆盖了杰普特(688025),不同于联赢激光、海目星等激光应用标的,公司为上游MOPA等激光器供应商,深耕核心激光技术,大功率连续激光器居国内先进水平,解决关键材料部件“卡脖子”问题。当前激光应用下游如在XR、锂电、光伏、被动元件等领域持续爆发,公司成长能力可期。

张益敏预计公司2022/2023/2024年归母净利润为1.10/2.70/5.06亿元,同比增长20.81%/144.69%/87.52%,首次覆盖,给予“增持”评级。

深耕上游核心激光技术,具备自研激光器能力

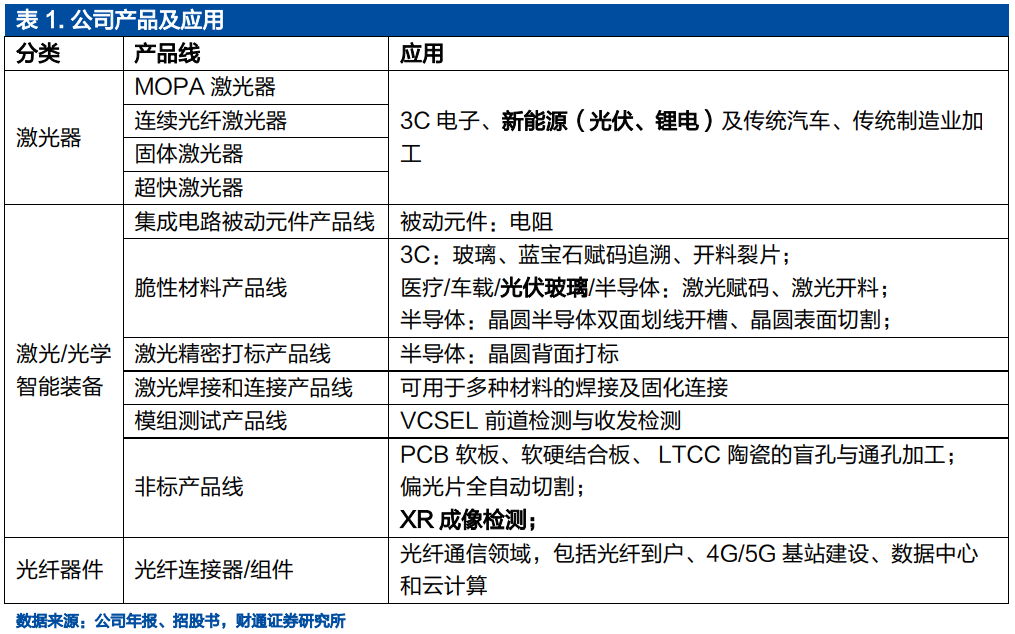

杰普特坚持“激光光源+”的产业定位,深耕上游核心激光光源技术,是中国首家商用“脉宽可调高功率脉冲光纤激光器(MOPA)”生产制造商。核心产品包括激光器、激光/光学智能装备、光纤器件,激光器包括4条产品线,激光/光学智能装备包括6条产品线。

公司自研MOPA激光器全球领先,国内率先量产打破IPG、通快垄断,大功率连续激光器居国内先进水平;激光/光学装备下游应用广泛,光谱检测设备与苹果长期深入合作。

下游XR、锂电、光伏等领域持续爆发

XR领域:

2021年全球XR头显出货1167万台,同比增长64%,其中光学系统是XR头显实现沉浸感的关键,Pancake方案因其轻薄特性将成为主流。

公司是国内较早进入苹果供应链的光学设备厂商,并在光学检测设备方面与客户持续合作。2022上半年,得益于在消费电子行业头部客户内部在光学检测方面良好的口碑,公司XR检测设备获大客户订单,成为相关产品独家供应商。

锂电:

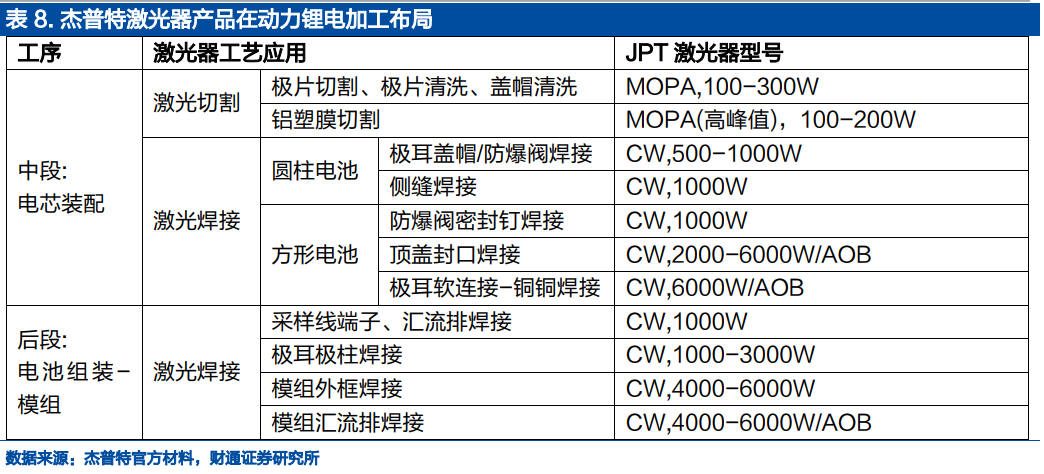

激光技术可用于动力电池的前中后段切割、焊接、清洗、打标等过程。4680大圆柱电池是重要发展方向,全极耳工艺带来切割、焊接需求提升。此外,叠片技术渗透提升,极耳切割焊接+分切用量增加为激光设备带来市场空间增量。

当前宁德时代、比亚迪、中航锂电等头部动力电池企业正在加快国产激光设备的规模导入,以杰普特在内的国产优质激光器品牌商迎来发展机会。

杰普特自研MOPA激光器技术全球领先,2022年3月,公司公告获宁德时代定点,供应MOPA激光器用于动力电池电芯制造的极片切割工序,经过实际验证,其加工效果优于进口激光器。

目前公司激光器及设备成功导入B客户、宁德时代等龙头电池厂商,开启激光器锂电加工应用国产替代元年。

光伏:

激光技术可用于各类光伏电池加工,切割、掺杂、开槽等应用在多技术路线中均有涉及。

公司为光伏领域客户研发出用于PERC开槽、硅片切割、电池裂片和光伏玻璃钻孔的MOPA脉冲激光器,TOPCon掺杂工艺所用激光器也已在验证中。

公司2021年8月已交付首套模切设备,并开发了新一代模切及清边设备,随着光伏新增装机的持续增长及激光加工工艺渗透提升,公司有望在该领域开辟全新的成长空间。

近期本栏目高端制造系列:

9月9日《低估值价值股具备重估动力,这家全球前三的消费电子龙头新增切入汽车电子,分析师预测明年净利增速40%+》9月9日《这个”一带一路“建设关键环节仍存依赖国外厂商的现象,分析师看好公司是行业头部企业,有望顺应本土企业崛起趋势、助力客户推进本土化替代及生产》9月8日《“火电节能降碳改造+超超临界机组”核心零部件,这匹30亿市值“黑马”高端产品市占率达85%,未来4万吨新增产能释放“坐享”约130亿元市场空间》9月7日《立足光刻技术的平台型“小而美”,已新布局光伏电镀铜与激光转印、AR-HUD等多领域业务,分析师测算明年业绩有望增2.5倍》

主题二

百亿赛道乘风起,这种连接虚实的军用新技术已成为国防信息化的基石,是少有的已经进入放量期的细分领域,相关标的已开启业绩兑现

随着武器装备的迭代更新以及自主可控的加速推进,“新技术、新材料、新工艺”等新领域不但可能改变产业动向,而且也带来了新的投资机遇。

本栏目于9月12日《信息化提速,这种军用新技术已在俄乌冲突中从辅助走向主力,分析师强call我国企业军贸出口市场化程度更高、前景向好》一文中引用了中信证券付宸硕的观点,认为信息化战争中无人化趋势明显,已从辅助走向主力。

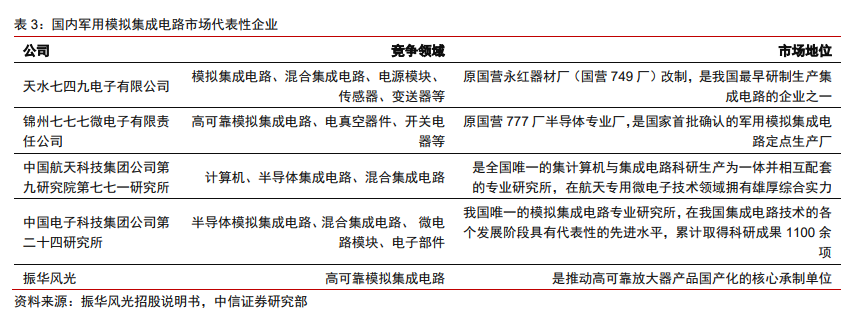

中信证券付宸硕看好军工“新领域”正成为行业的核心关注点,并深度覆盖军用模拟芯片,作为连接现实和数字虚拟的桥梁,模拟芯片广泛应用于航空、航天等领域,是国防信息化建设的基石。

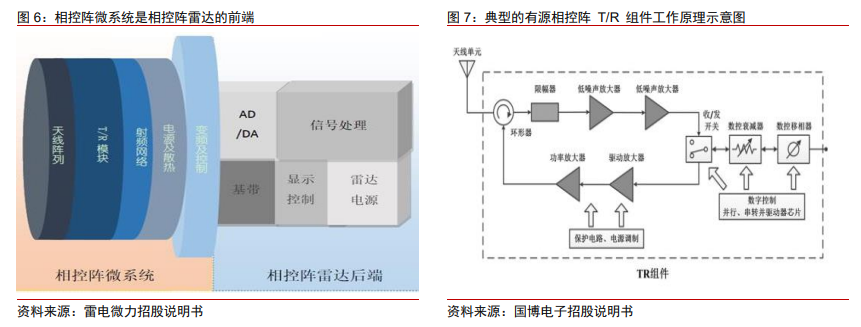

随着我国信息化建设深入,通信、雷达、电子对抗等无线电装备正加速列装,相控阵技术开始快速应用。

相控阵是由射频前端组成的阵列,T/R组件是相控阵雷达的工作核心,其核心功能已采用芯片实现,可分为放大类芯片和控制类芯片。

付宸硕认为在军队信息化建设、模拟芯片本土替代以及相控阵技术渗透率提升拉动下,射频产业链中相控阵相关标的已开启业绩兑现,是新技术赛道中少有的已经进入放量期的细分领域,快速成长可期。

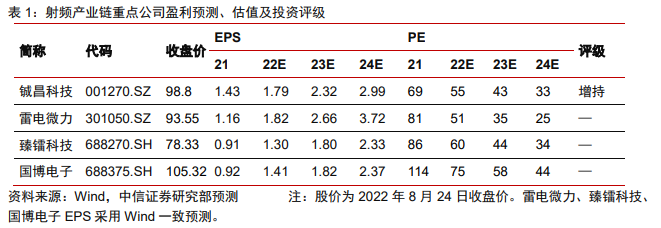

重点公司包括:国博电子、臻镭科技、雷电微力、铖昌科技。

军用模拟芯片技术壁垒高,竞争格局稳定

模拟芯片是连接现实和数字虚拟的桥梁,相较于数字电路,模拟电路具备技术壁垒高、应用领域广泛、产品使用周期长等特点。

近年来,伴随半导体行业发展及产业政策扶持,军用模拟集成电路与国际先进水平正逐步缩小。

由于军工行业具有一定准入门槛,需要具备“军工三证”,且对质量要求严苛,故进入壁垒较高,新进入者较难参与竞争。

百亿赛道乘风起,预计射频前端、T/R组件市场规模快速提升

相控阵是由射频前端组成的阵列,波束赋形原理合成的主波束指向快速且精准。

T/R组件是相控阵雷达的工作核心,在系统中价值占比超50%,核心功能已采用芯片实现,可分为放大类芯片和控制类芯片。

据产业信息网预计,我国2025年军用雷达市场规模约565亿元,T/R组件市场规模达102亿元,对应2020-25年复合增速达21.1%。

付宸硕指出随着新型号装备持续上量,射频产业链中相控阵相关标的已开启业绩兑现,是新技术赛道中少有的已经进入放量期的细分领域之一。

公司一:杰普特(688025)公司二:军用模拟芯片(国博电子、臻镭科技、铖昌科技)近期本栏目军工系列:

9月12日《信息化提速,这种军用新技术已在俄乌冲突中从辅助走向主力,分析师强call我国企业军贸出口市场化程度更高、前景向好》8月29日《高速放量的军工机载/弹载高壁垒环节,这家民企覆盖众多大型军工龙头、在手订单较去年同期增长50%,分析师看公司所处行业规模或达到数百亿元》8月7日《该军工装备材料供需缺口或达30%,这个“稀缺”龙头实现产品“量价齐升”全球订单增长超预期、在建产能释放后产量有望翻倍增长,分析师看50%+估值修复空间》8月3日《全面覆盖全温域军用隐形涂层耗材,这家稀缺龙头旗下多个牌号进入定型批产阶段、斩获订单超去年营收两倍,厂房面积扩建5倍应对需求高增》8月3日《错过了铖昌科技不能再错过这家军工次新股,公司背靠中国电科五十五所,已成为国内面向各军工集团销量最大的新型雷达组件研发生产平台》

| 留言与评论(共有 0 条评论) “” |