①毛利率近60%的新材料龙头,设备+材料一体化打造核心竞争力,即将开拓光学、汽车电子、医疗器械等多个新领域应用;②人口老龄化+物流降本增效将这个行业推上风口,这家公司软硬件通吃覆盖新能源、航空航天、电商等行业,新签订单创出新高。

《风口研报》今日导读

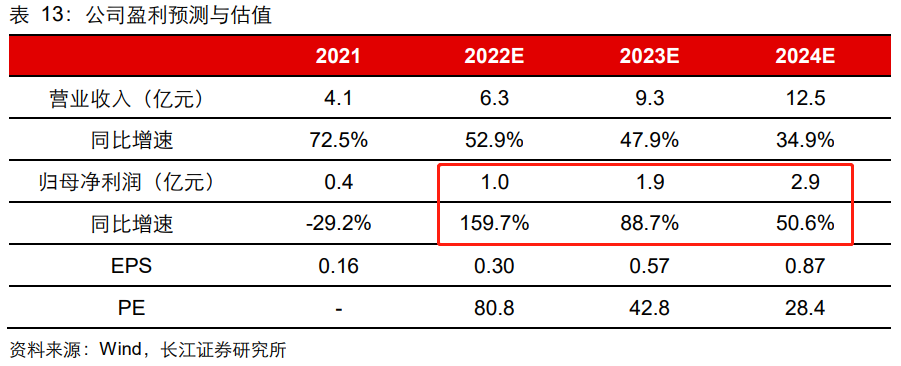

1、公司一:①纳米镀膜能够在不同基材上实现疏水、疏油、防尘等功能,当前主要应用于手机、电子阅读器、可穿戴电子设备等电子消费品,替代原有的三防漆、派瑞林镀膜的市场;②公司突破了国外技术垄断,实现了镀膜全流程一体化,综合毛利率为58.1%,当前已与华为、小米、苹果、vivo、亚马逊等一系列头部科技企业达成深度合作;③公司仍在不断强化和丰富纳米薄膜功能,在超亲水、超疏水或耐磨防刮等特殊功能的技术领域取得大量突破,进一步扩大产品的应用范围至光学仪器、汽车电子、医疗器械等各行业领域;④长江证券杨洋预计2022-2024年公司实现归母净利润1、1.9、2.9亿元,同比增长159.7%、88.7%、50.6%,首次覆盖给予“买入”评级;⑤风险提示:新产品落地不及预期。

2、公司二:①制造业降本增效激发智能仓储需求,智能仓储节约了约80%的劳动力成本,还通过立体仓储的模式,节约了约70%以上的土地,当前国内行业厂商规模较小暂未形成绝对龙头,均有望受益于行业高β效应加速扩张步伐;②公司专注仓储物流领域自动化系统多年,客户覆盖烟草、航空、新能源等“十四五”重点发展的高端领域,未来的成长看点在于随着价值链上游(规划集成设计、软件研发等)及价值链下游(售后服务、品牌建设等)的不断延伸;③产能领域公司的超级未来工厂将在2022年度陆续投入使用,可以支撑20亿元订单规模,较当前翻倍;④华安证券张帆预计公司2022-2024年实现归母净利润1.01/1.29/1.69亿元,同比增长26%/27%/31%,首次覆盖,给予“买入”评级;⑤风险提示:技术研发突破不及预期等。

主题一

毛利率近60%的新材料龙头,设备+材料一体化打造核心竞争力,即将开拓光学、汽车电子、医疗器械等多个新领域应用

纳米镀膜赛道竞争者少、壁垒高,下游应用当前为电子,是长坡厚雪的高成长细分行业。

长江证券杨洋最新覆盖突破了国外技术垄断、采用自主研发设备,材料配方及制备工艺的国内行业纳米镀膜龙头菲沃泰(688371),纳米镀膜当前主要应用于手机、电子阅读器、可穿戴电子设备等电子消费品,公司当前在超亲水、超疏水或耐磨防刮等特殊功能的技术领域取得大量突破,后续行业应用范围有望拓展至安防设备、汽车电子、医疗器械等。

杨洋预计2022-2024年公司实现归母净利润1、1.9、2.9亿元,同比增长159.7%、88.7%、50.6%,首次覆盖给予“买入”评级。

纳米镀膜:技术优势明显,应用范围广阔

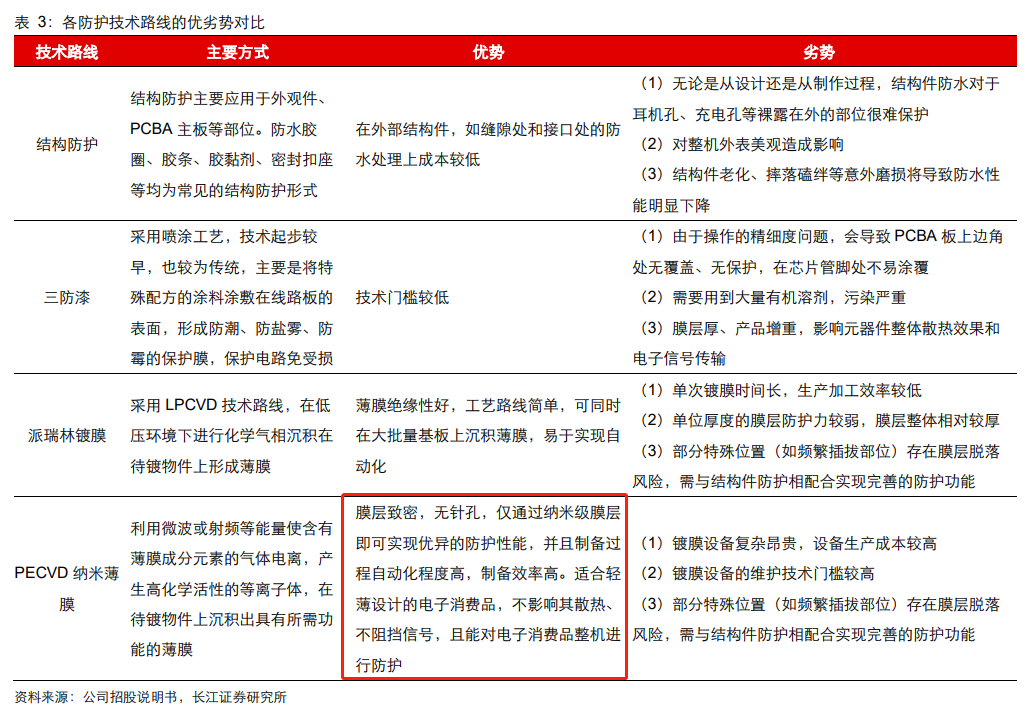

电子产品的防护通常分为结构防护和涂层防护两类。从发展趋势来看,涂层防护中能够精准控制膜层厚度、膜层性能更优、绕镀性能更好、适用性更广泛的PECVD纳米镀膜正在逐步占据原有的三防漆、派瑞林镀膜的市场。

平台布局打造龙头

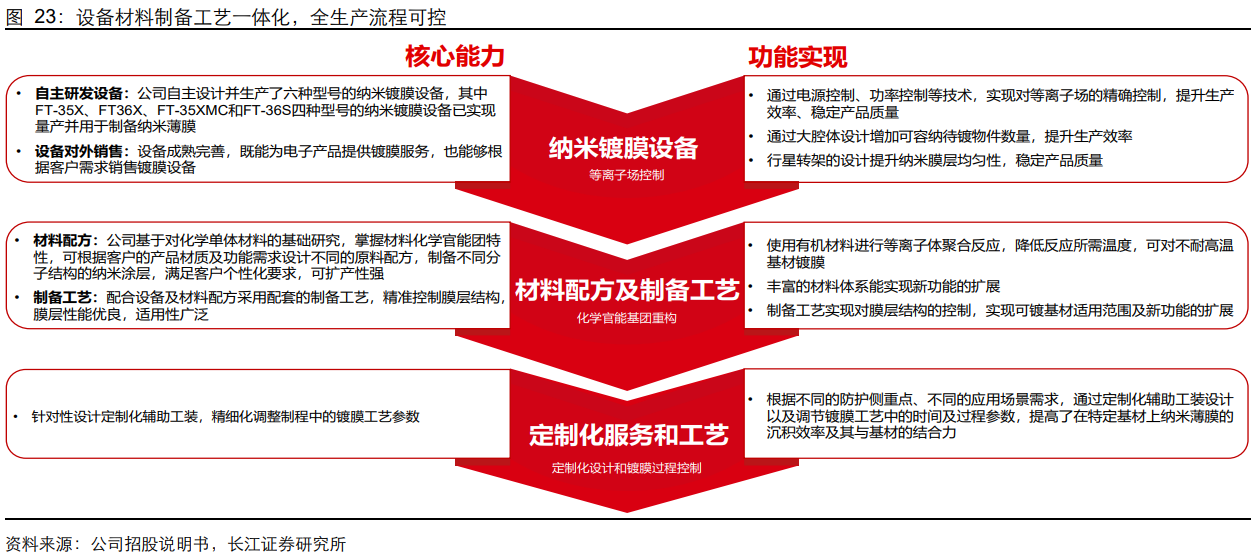

菲沃泰成立于2016年8月,自成立以来即从事高性能、多功能纳米薄膜的研发和制备。公司采用自主研发设备,材料配方及制备工艺均为自主创新,突破了国外技术垄断,实现了镀膜全流程一体化,能够同时兼顾镀膜质量与效率。与竞争对手相比,整体技术实力和产品性能均具备领先优势,公司2021年综合毛利率为58.1%。

设备:公司已自主设计并生产了六种型号的纳米镀膜设备,自研设备能够更好的实现镀膜过程中对等离子场的精确控制,在生产效率和产品质量上具备技术优势。

材料配方:针对不同场景需求均可选择恰当的化学材料予以加工,能够灵活拓展纳米薄膜的应用范围,例如目前在研的DLC纳米薄膜具备高硬度、高电阻率以及良好的光学性能,可用于折叠手机屏幕、光学器件的耐磨性强化。

公司的纳米薄膜目前主要应用于包括手机、耳机、电子阅读器、可穿戴设备等电子消费品领域,并与华为、小米、苹果、vivo、亚马逊等一系列头部科技企业达成深度合作。

2021年公司来源于消费电子领域的收入占比达到了98.7%,其中手机、耳机、电子阅读器占比位列前三。

假设在PECVD纳米镀膜技术的渗透率达到100%的情况下,预计2022年公司已拓展的应用领域市场规模将达到56.72亿元,相较公司现阶段收入体量仍存在较大空间。

此外,公司仍在不断强化和丰富纳米薄膜功能,在超亲水、超疏水或耐磨防刮等特殊功能的技术领域取得大量突破,从而能够进一步扩大产品的应用范围,公司的纳米薄膜在光学仪器、汽车电子、医疗器械等各行业领域也有着广阔的应用前景,同时还尝试将开发中的DLC纳米薄膜等新产品推向市场,为未来产品销售收入的持续增长提供了更多潜在动力。

主题二

人口老龄化+物流降本增效将这个行业推上风口,这家公司软硬件通吃覆盖新能源、航空航天、电商等行业,新签订单创出新高

当前市场进入存量经济,制造业的降本增效激发智能仓储需求,到2025年市场规模有望翻一番。

华安证券张帆最新覆盖专注仓储物流领域自动化系统多年的兰剑智能(688557),公司业务覆盖产业链全流程,产品聚焦高端市场,业务订单量屡创新高。产能领域募投项目超级工厂已建设完成,支撑20亿元订单规模,与当前产能相比,翻了一番。

公司客户覆盖烟草、航空、新能源等“十四五”重点发展的高端领域,通过头部企业渗透至整个行业。张帆预计公司2022-2024年实现归母净利润1.01/1.29/1.69亿元,同比增长26%/27%/31%,首次覆盖,给予“买入”评级。

降本增效激发智能仓储需求,国内厂商有望享受行业高β

近年来物流业及仓储业持续繁荣,在劳动力成本与土地成本双增的背景下,实现降低物流成本的有效途径是智能仓储。

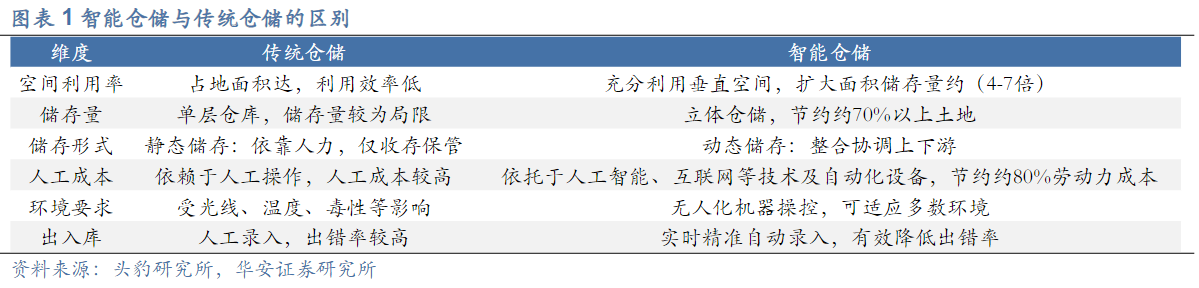

智能仓储的本质是降本增效,不仅节约了约80%的劳动力成本,还通过立体仓储的模式,节约了约70%以上的土地。目前,我国仓储物流自动化系统行业正处在集成自动化向智能自动化发展阶段。

当前行业驱动因素包括:现有物流体系效率有待提升、人口红利消退后劳动力成本及土地成本同步提升、国内厂商整体解决方案能力提升+国产替代是必然趋势。

据头豹研究院统计,2021年我国智能仓储市场规模为1146亿元,预计2026年我国智能仓储市场规模有望达到2665亿元。

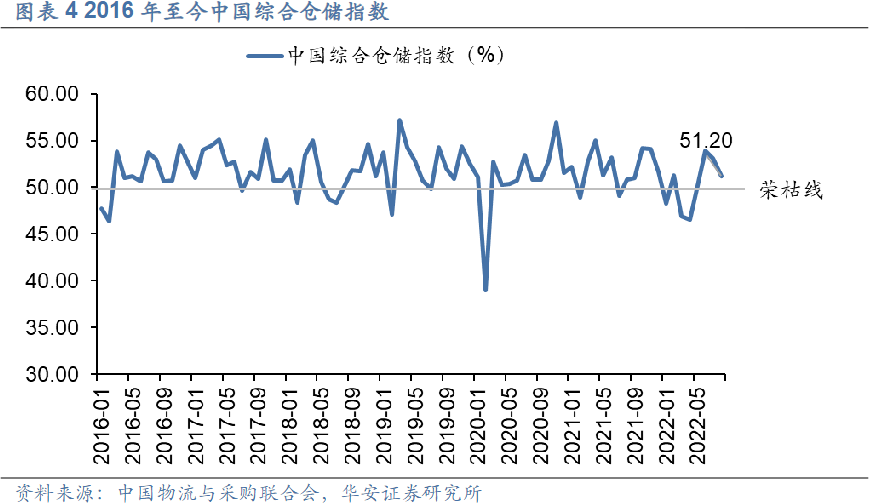

2022年8月,中国仓储指数为51.2%,较7月下降1.9%,但仍然高于去年同期(50.8%)和前7个月平均水平(50.0%)。

从竞争格局来看,国内行业厂商规模较小,下游深耕领域有所不同,暂未形成绝对龙头,因此国内厂商均有望受益于行业高β效应加速扩张步伐。

业务覆盖产业链全流程,三大支撑点有望撬动未来业绩高质量发展

公司专注仓储物流领域自动化系统多年,形成了覆盖产业链“前中后”期的业务体系,环环相扣,不断提升产品附加值。

2022上半年公司营收达4.3亿元,同增131%,主要系下游客户订单持续增长;归母净利润达0.31亿元,同比增长88%。

公司高度重视研发实力,成立了兰剑研究院,内设细分研发部门,由公司高管任职研究院领导,主要负责研究行业技术发展现状与未来发展趋势。2022年上半年公司研发投入延续高涨态势,达0.41亿元,同比增长57%。

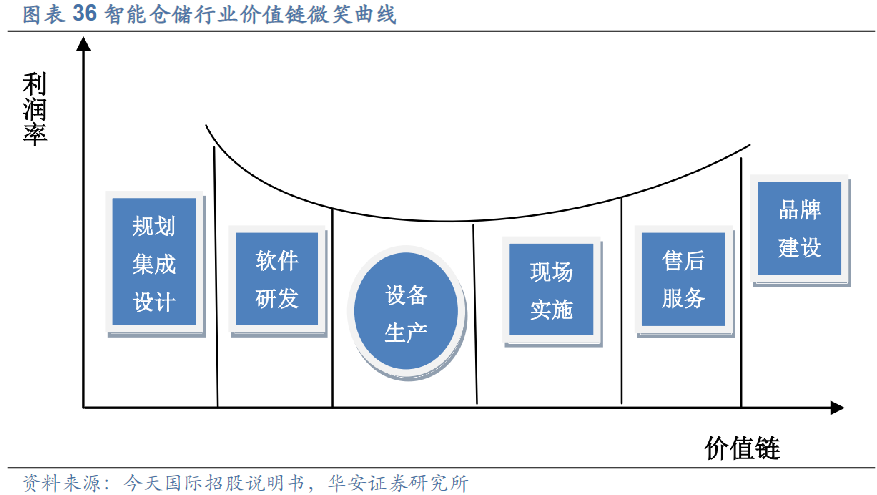

公司未来的成长看点在于随着价值链上游(规划集成设计、软件研发等)及价值链下游(售后服务、品牌建设等)的不断延伸,公司利润率有望逐渐上升:

①数字孪生+智能算法积累。公司目前拥有40多项自主研发的核心技术,已应用于公司主要的系统级产品,包括托盘级密集储分一体系统、料箱级密集储分一体系统、托盘和料箱复合系统;

②超级工厂陆续投产,大幅拓宽产能边界。公司的超级未来工厂将在2022年度陆续投入使用,预计项目全部投产后,可以支撑20亿元订单规模,与当前产能相比,翻了一番。

③产品聚焦高端市场,业务订单量屡创新高。烟草行业公司打造了潍坊烟草等多个标杆项目;电子商务领域公司首先开发了三只松鼠,凭借其品牌影响进一步拓展了唯品会、京东等多头部企业;规模零售领域,公司与国内宝洁保持良好合作,并通过国内市场拓展了海外日本宝洁市场的项目。

农牧业、航空航天等国家重点支持行业,目前已与宁德时代、牧原股份等知名龙头取得合作。

截至2021年底,公司在手订单达9.84亿元,新签订销售订单总量也创新高。2022年上半年新增订单金额达6.31亿元,其中,航空航天行业订单取得重大突破,订单额高达1.54亿元。

近期本栏目高端制造系列:

9月19日《国内机床产业迎ETF资金支持,这家“稀缺龙头”已实现高端数控系统核心零部件配套、或开启大规模本土化替代,角逐国内千亿级别母机市场》9月18日《重磅VR新品将于下周发布、或催化新一轮产品周期,该技术可降低设备厚度50%成为各大厂商新品首选方案,这家公司是Oculus、Apple MR核心供应商有望率先受益》9月18日《冷门行业的“黑马”成长股,下游覆盖折叠屏、无人机、汽车、医疗器械等,主业看产能利用率提升+第二成长曲线逐步成型,分析师给予40%+目标空间》9月16日《国内安全芯片主供商+车规级MCU芯片“黑马”,这家公司新一代产品已斩获超200万颗订单,分析师预计今明两年业绩或增5倍、看60%估值修复空间》

| 留言与评论(共有 0 条评论) “” |