深耕“血氧仪+红外测温+血糖仪”核心芯片,这家公司上一轮需求高峰实现单芯片净利润大增800%,其技术具备不可替代性铸就极深护城河,目前已进入倍尔康、华盛昌、德国Braun等多个终端品牌厂商供应体系。

公司精要:

①方正证券吴文吉看好公司人体健康参数测量专用SoC芯片于2021年3月首次实现量产,可单片应用于血压计、血糖仪、血氧仪等医疗设备上,受2020年新冠疫情影响,公司红外测温信号处理芯片量价齐升;

②目前公司已进入倍尔康、华盛昌、德国Braun以及中国台湾Microlife等终端品牌厂商供应体系,已与乐心医疗、香山衡器及优利德等多家建立紧密的合作关系;

③工业控制及仪表芯片是公司营收增长第二大引擎,2021年营收贡献29%;因公司产品性价比高、下游以及本土替代需求旺盛,2019-2021年公司工业控制及仪表芯片量价齐升;

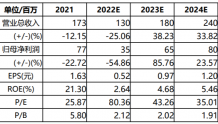

④吴文吉预计公司2022-2024年归母净利润0.4/0.7/0.8亿元,同比增长-54.86%/85.76%/23.57%,对应PE为80.36/43.26/35.01倍;

⑤风险提示:下游需求不及预期风险。

智慧健康医疗蓝海市场驱动医疗健康SoC芯片需求。2022年中国智慧医疗市场规模有望达到3766亿人民币,同比增长33%,叠加医疗设备国产化需求,医疗健康SoC芯片市场空间广阔。

方正证券吴文吉最新挖出医疗健康SoC芯片供应商

晶华微(688130),公司产品包括医疗健康SoC芯片、工业控制及仪表芯片、智能感知SoC芯片等,其中人体健康参数测量专用SoC芯片于2021年3月首次实现量产,可单片应用于血压计、血糖仪、血氧仪等医疗设备上。

目前公司已进入倍尔康、华盛昌、德国Braun以及中国台湾Microlife等终端品牌厂商供应体系,已与乐心医疗、香山衡器及优利德等多家建立紧密的合作关系。

吴文吉预计公司2022-2024年归母净利润0.4/0.7/0.8亿元,同比增长-54.86%/85.76%/23.57%,对应PE为80.36/43.26/35.01倍。

一、智慧健康医疗蓝海市场驱动医疗健康SoC芯片需求

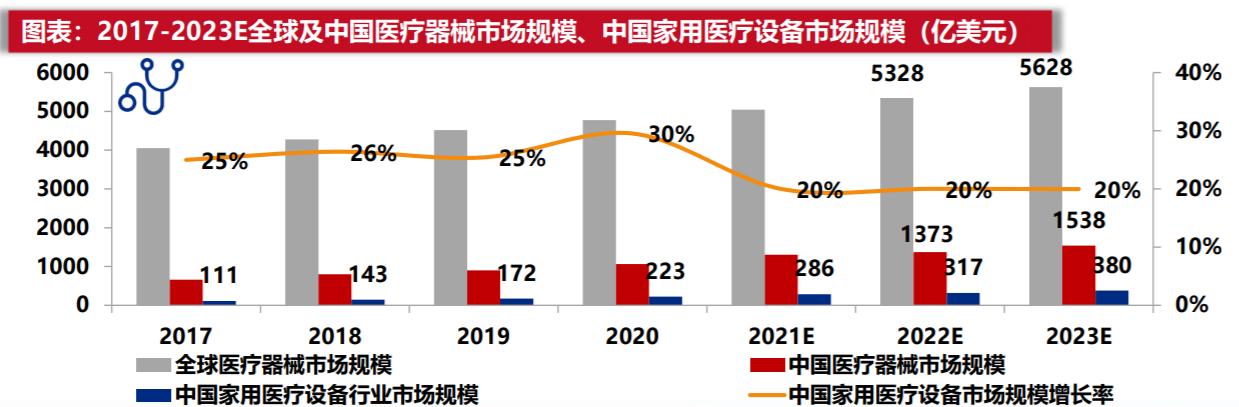

家用医疗设备极具发展潜力,前瞻产业研究院预测2023年中国家用医疗设备将有380亿美元市场空间。

公司的核心产品—健康参数测量SoC芯片凭借高精度和高性能的特点在医疗电子测量领域被广泛使用。常见的家用医疗设备包括体温计与血糖仪等。受2020年新冠疫情影响,公司红外测温信号处理芯片量价齐升,公司2020年营收及归母净利润分别同比增长230%/800%。

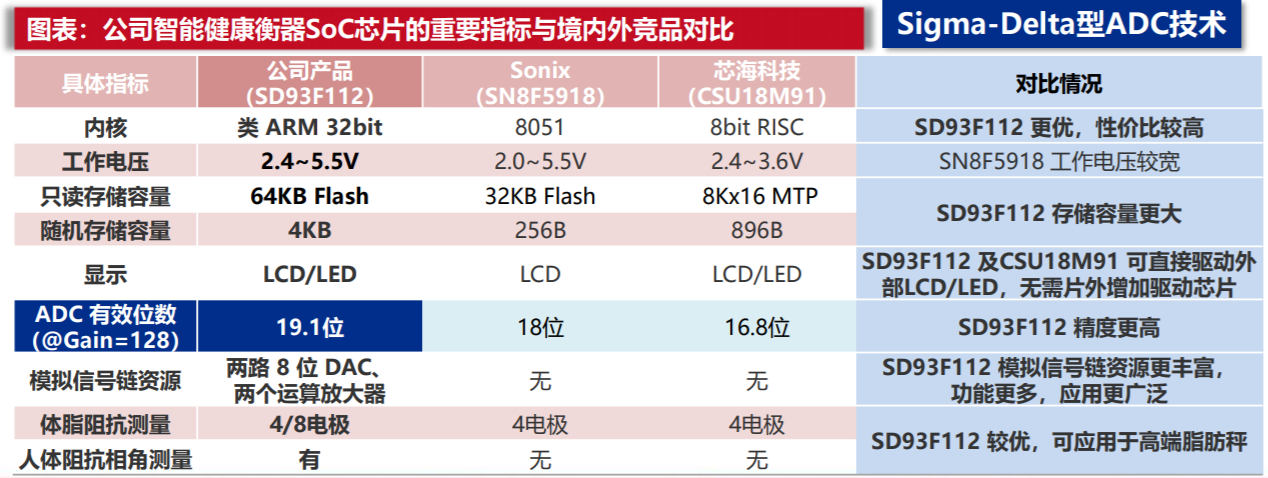

公司的智能健康衡器SoC芯片主要用于人体秤、健康秤、智能脂肪秤等各类衡器产品;未来随着消费水平的提升、工业经济的持续增长、世界衡器工业朝向数字网络化、多功能化、集成化及智能化方向发展、人们对健康意识的进一步提升,智能健康衡器产品将会迎来较大的市场空间,同时在技术含量较高的衡器产品领域,国产需求亦将愈发强烈。

工业控制及仪表芯片是公司营收增长第二大引擎,2021年营收贡献29%;因公司产品性价比高、下游以及本土替代需求旺盛,2019-2021年公司工业控制及仪表芯片量价齐升。

二、技术不可替代性铸就极深的护城河

公司的智能健康衡器SoC芯片具备高集成度的技术优势,无需再外加微控制器及显示驱动芯片,结合相关算法模型后可形成一套完整的单芯片解决方案,为客户提供一站式服务。作为健康测量芯片龙头企业,公司在衡量器的市场份额较高,2021年公司该项营收占比回升至49%,为营收主力增长引擎。

公司的红外测温信号处理芯片采用单芯片SoC技术,可一站式完成信号测量、模数转换、数据处理、内置LCD/LED驱动及通讯传输串口等功能,能够节省外围器件、提高生产效率,为终端客户提供高集成度、高性价比的红外测温解决方案。

在工控仪表应用方面,公司推出的SD7890系列芯片作为国内领先的工业仪表专用ASSP芯片,具有高整合、高性能、可编程、易于调试和维护等特征,在存储、ADC及基准、测量指标及范围多方面较同行业竞争对手具有一定的竞争优势。

近期本栏目半导体系列:

12月20日《国产化率仅10%的半导体重要工艺、下游市场空间弹性超100%,这家公司样机已经送测有望迎5倍销售空间,明年利润或增600%对应估值仅20倍》12月13日《“大安全+国产化+景气度”三重共振,这个行业2023年有望实现反转进入主动补库阶段,行业中标结果显示“它们”是推动周期的主力军》12月6日《半导体产业周期反转前夕,这个细分芯片受益“云计算+数据迭代”新拐点将至,2023年或迎出货量快速提升+整体价值量同步攀升》11月22日《芯片产品覆盖“电池管理+数据安全+健康监测”,这家公司是目前唯一横跨“模拟信号链+MCU”两大赛道的上市企业,动力电池管理芯片有望明年上市》

| 留言与评论(共有 0 条评论) “” |